Wie konsolidiert man eine Bilanz?

Mit der Konsolidierung der Bilanz erhalten Konzerne ihren Jahresabschluss, aus welchem sämtliche konzerninternen Geschäftsvorgänge herausgerechnet wurden. Das ist wichtig, weil das Konzernergebnis nur Gewinne und Verluste enthalten darf, die sich aus Beziehungen zu externen, dritten Unternehmen ergeben haben. Wir zeigen Ihnen hier, wie man bei der Erstellung der konsolidierten Bilanz prinzipiell vorgeht.

Was ist eine konsolidierte Bilanz?

Die Konsolidierung einer Bilanz ist ein Prozess in der Buchhaltung eines Konzerns, bei dem sämtliche Bilanzen der verbundenen Tochterunternehmen mit der Bilanz des Konzerns zusammengeführt werden. Das Ergebnis ist die konsolidierte Bilanz, welche das bereinigte Konzernergebnis enthält, in welchem alle internen Finanzvorgänge herausgerechnet sind.

In der konsolidierten Bilanz sind finanzielle Verknüpfungen und Abhängigkeiten zwischen den verbundenen Unternehmen nicht berücksichtigt. Beziehen beispielsweise zwei verbundene Unternehmen Lieferungen oder Leistungen voneinander, werden diese im Rahmen der Konsolidierung eliminiert.

Hintergrund ist, dass in der konsolidierten Bilanz nur jene Gewinne, Verluste, Erträge und Aufwendungen dargestellt werden, welche durch Geschäftsbeziehungen zu externen, dritten Unternehmen entstanden sind. Innerhalb des Konzerns kann nämlich kein Geld verloren gehen oder Gewinn entstehen.

Wie konsolidiert man eine Bilanz?

Zur Konsolidierung einer Bilanz sind mehrere Schritte erforderlich:

- Festlegen des Konsolidierungskreises

- Prüfen der Konsolidierungsart für jedes verbundene Unternehmen

- Konsolidierte Bilanz erstellen

Festlegen des Konsolidierungskreises und der Konsolidierungsart

Zuerst wird der Konsolidierungskreis festgelegt. Das heißt, es wird überprüft, welche verbundenen Unternehmen auf welche Art konsolidiert werden müssen. Hierbei kommt es maßgeblich darauf an, in welchem Verhältnis die verbundenen Unternehmen zum Mutterunternehmen stehen.

Man unterscheidet zwischen zwei Konsolidierungsmethoden: Vollkonsolidierung und Equity-Methode. Bei der Vollkonsolidierung werden sämtliches Vermögen, Schulden, Erträge und Aufwendungen in die Konzernbilanz miteinbezogen. Bei der Equity-Konsolidierung wird lediglich das Vermögen des Tochterunternehmens in die Konzernbilanz einbezogen.

Welche Methode zum Einsatz kommt, wird vom Beherrschungsverhältnis bestimmt. Hält das Mutterunternehmen mehr als 50% der Anteile an einem Tochterunternehmen, muss vollkonsolidiert werden. Sind es zwischen 20% und 50% kommt die Equity-Methode zum Einsatz.

Hält die Mutter weniger als 20% der Anteile, sitzen jedoch Vertreter:innen des Konzerns im Aufsichtsrat eines verbundenen Unternehmens oder hat der Konzern die Befugnis, das Führungspersonal im Tochterunternehmen auszutauschen, muss ebenfalls die Equity-Methode angewendet werden.

Erstellen der konsolidierten Bilanz

Hat man den Konsolidierungskreis sowie die Konsolidierungsarten für jedes verbundene Tochterunternehmen festgelegt, erstellt man die konsolidierte Bilanz. Dabei führt man sämtliche Einzelabschlüsse der Tochterunternehmen mit dem Einzelergebnis des Konzerns zusammen und eliminiert alle konzerninternen Vorgänge.

Je nach Größe des Konzerns ist dies eine sehr komplexe Aufgabe. Bei der Vollkonsolidierung müssen folgende Posten konsolidiert werden:

- Kapitalkonsolidierung

- Schuldenkonsolidierung

- Aufwands- und Ertragskonsolidierung

- Zwischenerfolgseliminierung

- ggf. Cash-Konsolidierung

Kapitalkonsolidierung

Bei der Kapitalkonsolidierung verrechnet man das Eigenkapital der einzelnen Tochterunternehmen mit den Anteilen, welche das Mutterunternehmen an diesen hält. Das stellt sicher, dass in der Konzernbilanz am Ende nur das tatsächliche Eigenkapital des Konzerns auftaucht.

Würde man das Eigenkapital der Tochterunternehmen nicht gegen die Anteile des Konzerns rechnen, ergäbe sich ein höheres Eigenkapital in der Konzernbilanz, da der Konzern seine Beteiligung an der Tochter im Anlagevermögen ausweist und die Tochter die Beteiligung als Eigenkapital.

Schuldenkonsolidierung

Bei der Schuldenkonsolidierung rechnet man sämtliche Forderungen und Verbindlichkeiten, welche die verbundenen Unternehmen untereinander haben, aus der Bilanz heraus.

Bezieht ein Tochterunternehmen von einem anderen eine Leistung, muss es dafür bezahlen. Für das beziehende Unternehmen entsteht eine Verbindlichkeit, für das leistende Unternehmen eine Forderung.

Da aus Geschäftstätigkeiten innerhalb des Konzerns jedoch keine Gewinne oder Verluste erwirtschaftet werden können, dürfen diese Vorgänge in der konsolidierten Bilanz nicht auftauchen, da sie ansonsten das Konzernergebnis verfälschen würden.

Aufwands- und Ertragskonsolidierung

Die Aufwands- und Ertragskonsolidierung ist der Schuldenkonsolidierung sehr ähnlich. Dabei werden Aufwände und Erträge, welche durch konzerninterne Tätigkeiten anfallen, eliminiert.

Erbringt beispielsweise ein Tochterunternehmen für ein anderes eine Leistung, hat es Aufwand in Form von Kosten und erzielt durch Verkauf der Leistung einen Ertrag. Damit die Gewinn- und Verlustrechnung des Konzerns nicht verfälscht wird, müssen diese Vorgänge im Rahmen der Konsolidierung herausgerechnet werden.

Zwischenerfolgseliminierung

Die Zwischenerfolgseliminierung ist ein Teilschritt der Aufwands- und Ertragskonsolidierung. Sämtliche Gewinne oder Verluste, die durch konzerninterne Geschäftstätigkeiten erzielt wurden, werden dabei aus dem Gesamtergebnis herausgerechnet.

In manchen Fällen Cash-Konsolidierung

Die Cash-Konsolidierung ist nur dann notwendig, wenn der Konzern sogenanntes Cash-Pooling betreibt. Dabei fungiert der Konzern als Bank, der Kredite an seine Tochterunternehmen vergeben kann, wodurch diese günstiger und einfacher Cash erhalten.

Darüber hinaus laufen die Konten der einzelnen Tochterunternehmen auf einem Zielkonto des Konzerns zusammen. So können überzogene Konten leichter ausgeglichen werden, was die Kosten reduziert.

Bei der Cash-Konsolidierung werden die Überschüsse und Fehlbeträge der einzelnen Unternehmen ausgeglichen. Damit sorgt der Konzern dafür, dass auf der einen Seite ein Unternehmen immer genügend Cash zur Verfügung hat, und auf der anderen verteilt er die Überschüsse so, dass der Cash im gesamten Konzern optimal arbeiten kann.

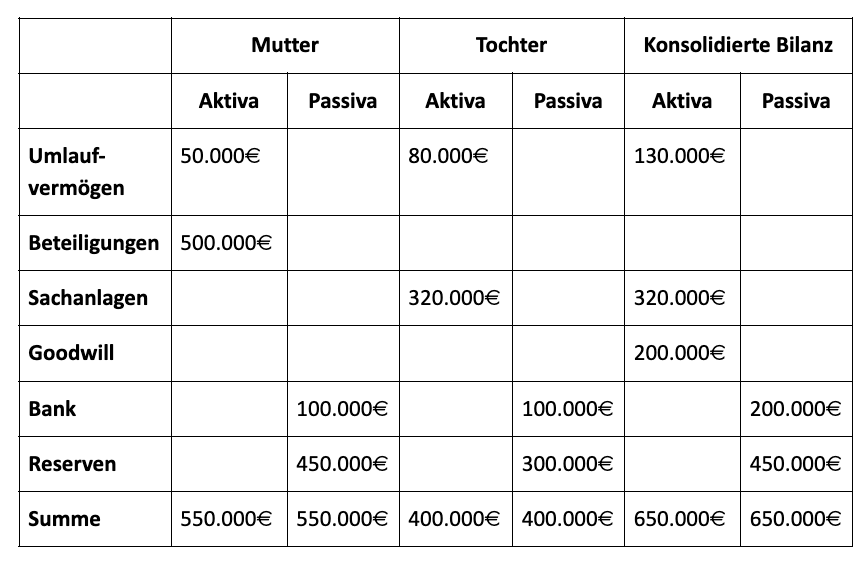

Konsolidierung der Bilanz: Beispiel

Ein Mutterunternehmen hat eine Beteiligung von 100% an seinem Tochterunternehmen in Höhe von 500.000€. Das Eigenkapital des Tochterunternehmens beträgt 300.000€. Wir gehen davon aus, dass der Kaufpreis dem tatsächlichen Wert des Tochterunternehmens entspricht. Da der Konzern auf seiner Bilanz nun eine Beteiligung in Höhe von 500.000€ ausweist und das Tochterunternehmen lediglich ein Eigenkapital von 300.000€, entsteht ein Goodwill in Höhe von 200.000€.

Die Einzelbilanzen sowie die konsolidierte Bilanz sehen so aus:

Die Beteiligung in Höhe von 500.000€ wird mit dem Vermögen des Tochterunternehmens verrechnet. Die konsolidierte Bilanz stellt dann das bereinigte Ergebnis dar, in welchem die Beteiligung des Konzerns und das Eigenkapital des Unternehmens nicht mehr doppelt enthalten sind, sondern gegeneinander aufgerechnet wurden.