Consignación

Para Finney y Miller (1999) una consignación es el traspaso de mercancía de su dueño llamado comitente o consignador a otra persona llamada comisionista o consignatario, que se convierte en agente de aquel a los fines de vender la mercancía.

Para EL Dr. Henry Mina (2001) es la mercancía que el consignador entrega al consignatario para que este la venda.

La consignación es una entrega en depósito de mercancía y las relaciones que se establecen entre el consignador y el consignatario corresponden a lo que en derecho mercantil se estudian como depósito y agencia.

Se puede decir que la consignación es un contrato entre dos personas naturales o jurídicas, donde una es el consignador, quien se compromete a cancelar una comisión por la venta de la mercancía entregada en consignación a la otra parte que es el consignatario, y quien a su vez se compromete a cuidar y vender la mercancía recibida en consignación.

Consignador:

Mina (2001), es el propietario de la mercancía, es quien comisiona al consignatario para la venta de la mercancía, pero conservando la propiedad de la misma, es decir, la consignación no es una venta del Consignador al Consignatario, sino una delegación de facultad de venta.

Consignatario:

CCV. Art 376….”Comisionista es el que ejerce actos de comercio en su propio nombre por cuenta de un comitente”.

….Es a quien se le entrega la mercancía para que esta sea vendida.

Bases Legales

Código de Comercio Venezolano:

Artículo 2

Son actos de comercio, ya de parte de todos los contratantes, ya de parte de algunos de ellos solamente:

1º La compra, permuta o arrendamiento de cosas muebles hecha con ánimo de revenderlas, permutarlas, arrendarlas o subarrendarlas en la misma forma o en otra distinta; y la reventa, permuta o

arrendamiento de estas mismas cosas.

2º La compra o permuta de Deuda Pública u otros títulos de crédito que circulen en el comercio, hecha con el ánimo de revenderlos o permutarlos; y la reventa o permuta de los mismos

títulos.

3º La compra y la venta de un establecimiento de comercio y de las acciones de las cuotas de una sociedad mercantil.

4º La comisión y el mandato comercial.

Artículo 377

El comisionista no está obligado a declarar a la persona con quien contrata el nombre de su comitente; pero queda obligado directa y personalmente hacia aquél, como si el negocio fuera suyo

propio.

Artículo 378

El comitente no tiene acción contra la persona con quien ha tratado el comisionista y, recíprocamente, ésta no la tiene contra el comitente.

Artículo 382

Aceptada expresa o tácitamente la comisión, el comisionista debe ejecutarla y concluirla; y no haciéndolo, sin causa legal, responderá al comitente de los daños y perjuicios que le sobrevinieren.

Pero si la comisión requiere provisión de fondos, el comisionista no está obligado a ejecutarla aunque la haya aceptado, mientras el comitente no le haga la provisión en cantidad suficiente, y

aun podrá suspender la comisión cuando se haya agotado la provisión recibida.

Artículo 383

El comisionista debe examinar el estado en que recibiere los efectos consignados, hacer constar legalmente en el acto las diferencias o deterioros que advirtiere y comunicarlo lo más pronto

posible al comitente.

Si no lo hiciere, se presume que las mercancías y efectos estaban conformes con lo expresado en la factura o en la carta de porte o conocimiento.

Artículo 385

El comisionista debe sujetarse estrictamente a las instrucciones de su comitente en el desempeño de la comisión; pero si creyere que cumpliéndolas a la letra debe resultar un daño grave a su

comitente, podrá suspender la ejecución, dándole aviso en primera oportunidad.

En ningún caso podrá obrar contra las disposiciones expresas y claras de su comitente. ....

Artículo 391

Evacuada« la negociación encomendada, el comisionista está obligado:

1º A dar inmediatamente aviso al comitente.

2º A rendir cuenta detallada y comprobada de su gestión.

3º A pagar al comitente el saldo que resulte a su favor, empleando el medio que lo hubiere designado; y a falta de designación, del modo que fuere de uso en la

plaza.

Artículo 395

El comisionista que rinde a su comitente cuenta que no estuviera conforme con los asientos de sus libros, o que altere los precios o condiciones de los contratos celebrados, o suponga gastos, o

aumente los que hubiere hecho, será castigado corno reo de apropiación indebida, con arreglo al Código Penal.

CONTRATO DE COMISIÓN:

Este contrato está regido o normatizado por el Código Civil Venezolano que es quien norma la propiedad (Artículos del 376 al 409).

Importante: (recordar)

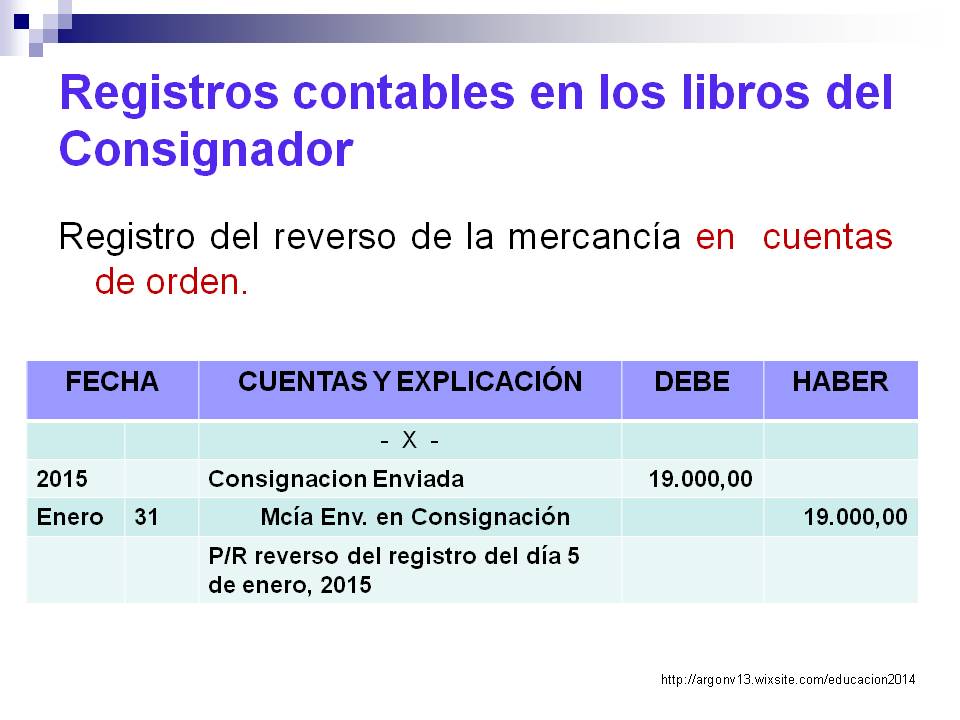

. Las mercancías entregadas en consignación siguen siendo propiedad del consignador y figuran en el inventario al precio de compra o al costo de producción más los costos de manejo y embarque erogados al emitirlas al consignatario.

El consignatario no efectúa asiento alguno en el mayor porque las mercancías recibidas siguen siendo propiedad del consignador. Por tanto, el consignatario no incluirá ninguna de las mercancías recibidas en consignación como parte de su inventario.

Deberes

Consignador:

- Corre con todos los riesgos y gastos por el traslado de la mercancía.

- Garantizar la mercancía del proceso de consignación una vez firmado el contrato de consignación.

- Cancelar al Consignatario su Comisión por ventas realizadas.

- Fijar el precio de venta en el Contrato.

Consignatario:

- Conservar y responder por la mercancía que tiene en su poder.

- Reportar las ventas.

- Mantener separadas las mercancías en consignación de las propias.

Derechos:

Consignador:

- Conserva el derecho de propiedad sobre la mercancía por lo que será responsable de ella.

- En caso de quiebra del Consignatario tiene derecho sobre la mercancía dada en consignación.

- Puede exigir la devolución de mercancía consignada cuando quiera.

- Exigir al Consignatario el pago del importe de las ventas.

- Modificar o terminar por incumplimiento del Contrato.

Consignatario:

- Tiene derecho a que se le reembolsen los gastos y anticipos en los cuales haya incurrido.

- Puede devolver la mercancía consignada cuando quiera.

- A cobrar la comisión por ventas.

- Una vez firmado el contrato debe recibir la mercancía en consignación.

- Conceder crédito, si lo establece el contrato.

Diferencia entre Venta y Consignación

Según Finney y Miller (1999) las diferencias más resaltantes entre ventas y consignación son:

• En una venta el título de propiedad de la mercancía pasa del vendedor al comprador, en una consignación la propiedad de la mercancía no vendida sigue siendo propiedad del consignador.

• Por no ser la consignación una venta no se realiza ganancia alguna en la transacción y por lo tanto no debe registrarse ninguna utilidad en los libros, hasta tanto el consignatario no haya vendido la mercancía.

• Puesto que el consignador conserva el titulo de propiedad de la mercancía no liquidada por el consignatario, la misma debe ser incluida en el inventario del consignador al cierre de libros.

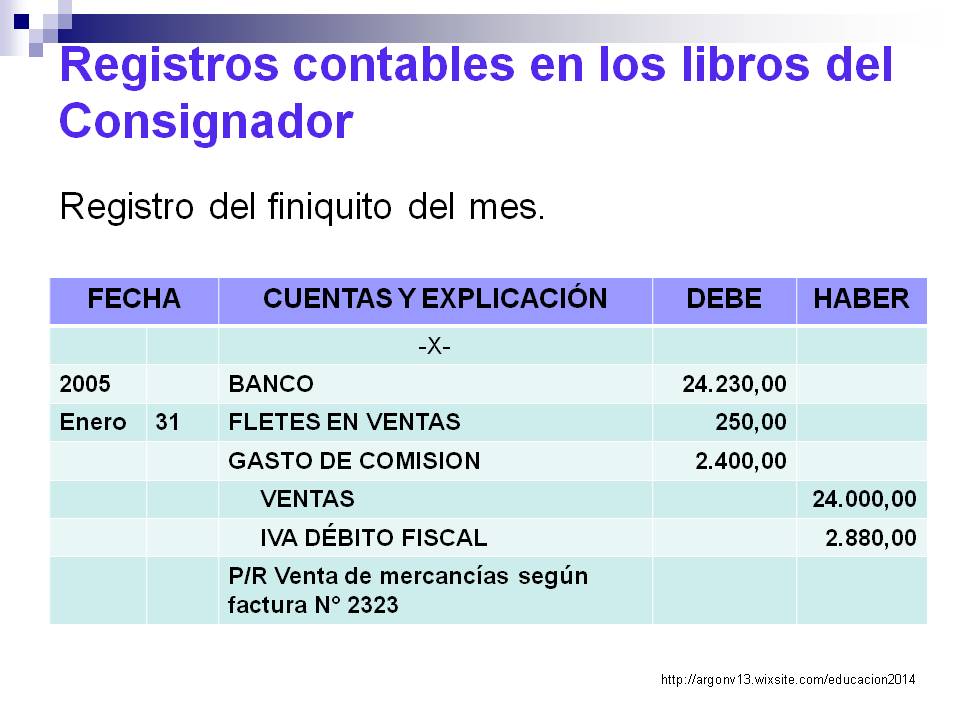

Contabilidad de la Consignación

Sección de Ejercicio

1.- El 04 de Enero de 2016, La empresa “City Plus C.A.”, acuerda un contrato de consignación con la empresa “LAGO S.R.L.” para la venta de línea blanca y marrón, específicamente:

|

MERCANCIA |

Cant. Und |

Costo Unt |

|

Televisor 40" |

100 |

100.000,00 |

|

Cocina 24" |

50 |

60.000,00 |

|

Nevera 7 pies |

50 |

150.000,00 |

· En las siguientes condiciones:

- Contrato por 6 meses.

- Comisión por venta 10%.sobre la base imponible de la venta.

- Finiquitos mensuales el día 1 de cada mes.

- Precio de venta de la mercancía.

|

MERCANCIA |

Cant. Und |

PJVP |

|

Televisor 40" |

100 |

130.000,00 |

|

Cocina 24" |

50 |

78.000,00 |

|

Nevera 7 pies |

50 |

150.000,00 |

- La mercancía se entrega el 4 días después del presente contrato.

- El consignatario se compromete a pagar gastos de trasporte por Bs. 40.000,°° y publicidad por Bs. 20.000,°°

- Para ello el consignatario registra las siguientes ventas:

|

VENTAS |

Cantidad de Mercancia |

||

|

Fecha |

TV |

Cocina |

Nevera |

|

07/01/2016 |

0 |

2 |

2 |

|

08/01/2016 |

2 |

2 |

0 |

|

10/01/2016 |

3 |

0 |

1 |

|

12/01/2016 |

2 |

1 |

1 |

|

15/01/2016 |

1 |

1 |

1 |

|

16/01/2016 |

1 |

1 |

0 |

|

18/01/2016 |

1 |

1 |

0 |

|

20/01/2016 |

3 |

0 |

1 |

|

21/01/2016 |

1 |

1 |

1 |

|

22/01/2016 |

1 |

2 |

0 |

|

VENTAS |

Cantidad de Mercancia |

||

|

Fecha |

TV |

Cocina |

Nevera |

|

01/02/2016 |

1 |

0 |

3 |

|

03/02/2016 |

1 |

2 |

0 |

|

05/02/2016 |

1 |

0 |

2 |

|

07/02/2016 |

1 |

2 |

0 |

|

10/02/2016 |

1 |

0 |

1 |

|

11/02/2016 |

1 |

1 |

0 |

|

12/02/2016 |

1 |

0 |

2 |

|

17/02/2016 |

1 |

1 |

1 |

|

19/02/2016 |

1 |

1 |

0 |

|

24/02/2016 |

1 |

0 |

3 |

|

04/03/2016 |

1 |

1 |

0 |

|

06/03/2016 |

1 |

1 |

1 |

|

10/03/2016 |

0 |

1 |

1 |

|

16/03/2016 |

1 |

0 |

1 |

|

17/03/2016 |

1 |

1 |

0 |

|

20/03/2016 |

0 |

2 |

0 |

|

21/03/2016 |

0 |

0 |

1 |

|

26/03/2016 |

1 |

1 |

0 |

|

29/03/2016 |

0 |

2 |

1 |

|

31/03/2016 |

1 |

0 |

1 |

|

01/04/2016 |

3 |

1 |

0 |

|

05/04/2016 |

4 |

1 |

1 |

|

06/04/2016 |

3 |

0 |

1 |

|

07/04/2016 |

2 |

1 |

0 |

|

08/04/2016 |

1 |

1 |

1 |

|

09/04/2016 |

4 |

0 |

1 |

|

15/04/2016 |

1 |

2 |

0 |

|

17/04/2016 |

3 |

1 |

0 |

|

19/04/2016 |

1 |

0 |

2 |

|

25/04/2016 |

3 |

2 |

0 |

|

03/05/2016 |

1 |

0 |

1 |

|

05/05/2016 |

2 |

1 |

0 |

|

07/05/2016 |

1 |

0 |

1 |

|

09/05/2016 |

1 |

1 |

0 |

|

11/05/2016 |

1 |

0 |

1 |

|

13/05/2016 |

3 |

0 |

1 |

|

15/05/2016 |

1 |

2 |

0 |

|

18/05/2016 |

1 |

0 |

1 |

|

24/05/2016 |

1 |

0 |

1 |

|

27/05/2016 |

4 |

1 |

0 |

Se pide registro en libros de consignador y consignatario, cálculos de finiquito mensual