Personal Income Tax

介绍

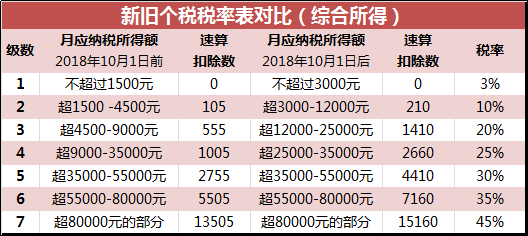

2018年9月1日,财政部、国家税务总局发布《关于2018年第四季度个人所得税减除费用和税率适用问题的通知》,明确对纳税人在208年10月1日(含)后实际取得的工资、薪金所得,减除费用统一按照5000元/月执行,并按照新的个人所得税税率表计算应纳税额。2019年1月1日后,纳税人有了选择权,既可以选择年终奖计税方式计算个税,也可以选择并入当年综合所得计算个税。而2018年发放的年终奖不存在适用综合所得计算个税情形,但可以选择年终奖计税方式计算个税,也可以将年终奖计入本月工资合并计算个税。

应纳税收入=税前月薪-五险一金-免征额(5000)

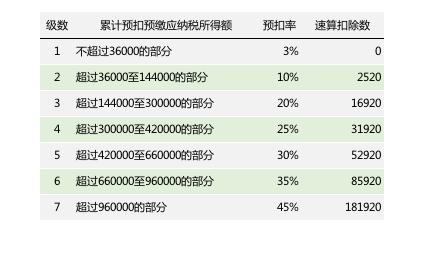

目前新个税采用累计预扣的方法,而非按月缴纳的方法(这样可以有效避免因某一月份的收入突然增加而导致的税收增加)。具体示例参考此文件get the excel file

表中标示数字为去除五险一金及免征额5000元后的额度

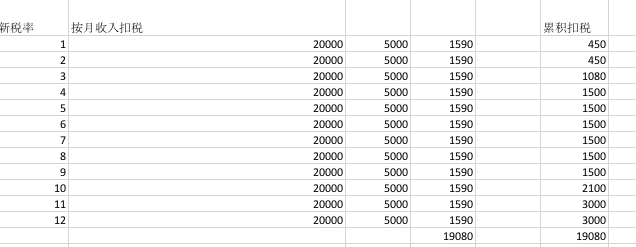

例如:在新税制下,如果每个月的应税收入固定为15000元(20000元-5000元),那么按月征收与按年征收的总数不会发生变化,每月应缴税额会发生变化,具体如下图所示: 左列为按月征收:每月均为1500020%-1410 右边为按累积数征收:第一个月为150003%=450 第二个月为300003%=900 900-450=450; 第三个为为4500010%-2520=1980|1980-900=1080;同理如下

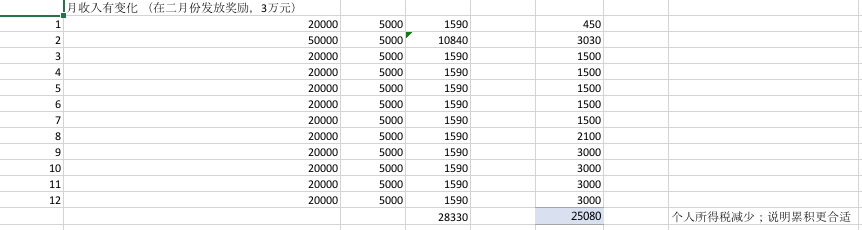

如果在这一年的第二个月发送奖励30000元,那么当月月薪税率会发生变化,从20%扣除1410变为30%扣除2660,于此同时按年收入征收则不受这一变化的影响。

此外可以下载此excel表格按照按年收入情况进行推算: get the excel file

年终奖or月薪

2021年12月31日之前,我们可以选择把个人收入分为月薪和年终奖计税,即薪金个人所得税和年终奖个人所得税。2022年1月1日起,就不存在这个问题了。

但再此期间(当下至2021年12月31日之前),如何确定年终奖的发放额及是否按月发放则一直都令人困扰。

下图为在此期间年终奖的计算方式:

首先我们用年终奖总额/12,确定年终奖扣税比率,随后用如下公式计算:

年终奖总额*确定所属区间税率-速扣数

如2019年1月15日发放2018年终奖3万,则

如2019年1月15日发放2018年终奖3万,则

- :30000/12=2500元

- 2500元对应的税率为3%。

- 30000×3%-0=900元

在计算年终奖税率时,是将年终奖平摊到12个月上确定的税率,这有助于降低个人所得税。但是,在计算个人所得税时,用总体年终奖乘相应税率,相当于计算了12个月的个税,那么速算扣除数也应该扣除12倍,才能保证函数是连续的。实际操作中

按照现行规则,存在如下几个大坑。

从上表中可以看出,在每一个税率升档的临界点,都会出现个税的跳跃式上升和税后收入的跳跃式下降。而且,年终奖收入越高,在临界点时收入的下降越明显。在最高的年终奖96万的临界点,如果多发一块钱,会造成税后收入降低8万8000元!

从上表中可以看出,在每一个税率升档的临界点,都会出现个税的跳跃式上升和税后收入的跳跃式下降。而且,年终奖收入越高,在临界点时收入的下降越明显。在最高的年终奖96万的临界点,如果多发一块钱,会造成税后收入降低8万8000元!

如何分配月薪和年终奖

我们假设小王同学是公司的业务骨干,老板给小王开出了40万的年薪,并且允许小王自由调配这40万在月薪和年终奖之间的分配比例。

根据刚才的讨论我们已经知道:月薪有免征额,年终奖没有。月薪是正常的速算扣除数,年终奖在临界区有跳跃,所以相比来讲,把工资放在月薪部位更划算。但是如果全部放在月薪,会造成月收入过高,承受较高的税率。

小王究竟如何调配,才能让自己的税后收入最高呢?

因为五险一金问题比较复杂,我们为了简化问题暂不考虑。同时如果月收入低于5000,年终奖个税会有一定扣除,我们也暂时不考虑这种特殊情况。

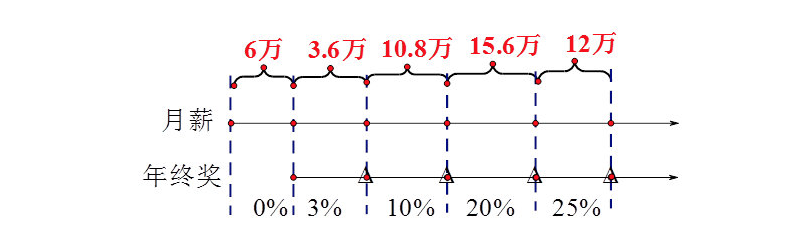

我们把收入按照税率分段切割,并且折算到年薪。比如月薪5000元是免征的,对应12个月收入是6万元。如果每月多3000元,就到了一个税率档位临界点,对应到一年12个月是3.6万元,在这段税率3%;如果再多9000元,就到达了应纳税收入12000元的税率档位临界点,9000元对应12个月是10.8万元,在这段税率10%… 年终奖的计算同样如此,划分为3.6万(税率3%),10.8万(税率10%)…所不同的是年终奖在两个税收临界点上会有向上的跳跃。

现在我们可以为小王筹划收入分配了。

现在我们可以为小王筹划收入分配了。

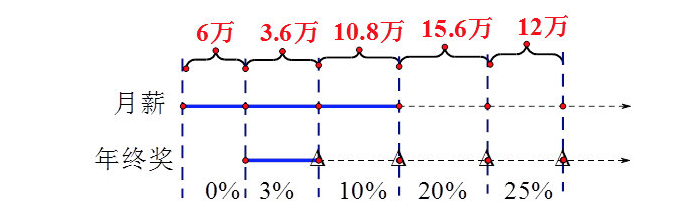

首先,小王的前6万收入应该放入月薪(每月5000元),因为这些收入是在免征额内的,不需要缴税。

然后,小王的第二个7.2万收入应该放在月薪3.6万(税率3%)和年薪3.6万(税率3%),两种情况下是完全相同的缴税情况。

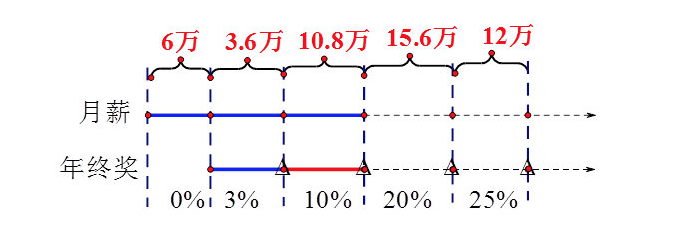

再之后,小王必须承受10%的税率了。由于年终奖在3%和10%之间存在一个向上跳跃,月薪不存在跳跃,所以我们首先应该填满月薪,也就是10.8万放在月薪处。

现在我们已经分配了小王24万的收入,还余下16万需要分配。我们现在面临一个两难的抉择:要么继续增加月薪,这会造成增加部分承担20%的税率;要么增加年薪,这首先需要承担一个个税的跳跃,然后还需要承担多余部分10%的税率。我们该怎么做呢?

现在我们已经分配了小王24万的收入,还余下16万需要分配。我们现在面临一个两难的抉择:要么继续增加月薪,这会造成增加部分承担20%的税率;要么增加年薪,这首先需要承担一个个税的跳跃,然后还需要承担多余部分10%的税率。我们该怎么做呢?

这两种方法相比,月薪多了10%的税率,年薪多了一个跳跃,根据刚才我们的计算,在跨越年终奖3.6万时,小王会一下子多付出2310元的税。按照两种方法相差10%的税率计算,如果多出的收入不足2.31万,则月薪比年终奖多出的10%的个税不到2310元,因此放入月薪更合算。如果多出的收入超过了2.31万元,则应该放入年终奖,这样个税更少。小王还多出16万,因此下一步应该填满年终奖10.8万,税率10%,同时承受一个年终奖个税跳跃2310元。

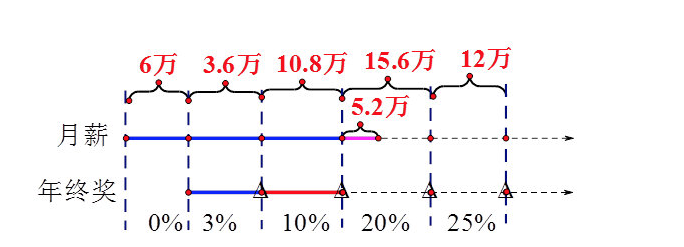

目前我们已经安排好了小王的收入中的34.8万元,还余下5.2万元需要分配。这部分收入必须承受20%的税率了。根据刚才所说,年终奖临界区有跳跃,因此应该放入月薪。

目前我们已经安排好了小王的收入中的34.8万元,还余下5.2万元需要分配。这部分收入必须承受20%的税率了。根据刚才所说,年终奖临界区有跳跃,因此应该放入月薪。

如此,小王的月薪总收入应该为6万+3.6万+10.8万+5.2万=25.6万,平均每个月21333元。而年终奖为3.6万+10.8万=14.4万,一块钱也不能多了,否则跨过第二个临界点,收入要下降一万多。小王需要缴纳的个税为:月薪个税1856.67元×12=22280元,年终奖个税14190元,共计36470元,税后年收入363530元。

如果小王的收入更高一些,这个问题就会变得更加复杂,因为后面的年终奖临界点处的税收跳跃更大,会造成跨两级的月薪个税也比发年终奖缴纳个税少的情况。