2.10: Un Fondo Mutuo de Muestra

- Page ID

- 69283

Video - Audio - YouTube (El material para esta página comienza en la diapositiva #72).

A estas alturas, lo más probable es que te sientas bastante abrumado. ¡Qué riqueza de material sobre los fondos mutuos y la industria de fondos mutuos que has cubierto! Deberías estar orgulloso de ti mismo. Pero, ¿ahora te sientes listo para invertir? Algo de esto realmente te ha ayudado en absoluto con la pregunta más importante, a saber...

“Bien, Entonces, ¿Cómo elijo un Fondo Mutuo?!”

Con aproximadamente 12 mil fondos mutuos para elegir, el inversionista típico está completamente desconcertado y muchas veces no tiene idea de por dónde comenzar siquiera el proceso de elección de un fondo mutuo. Has leído y estudiado sobre fondos mutuos y es probable que no estés mejor, posiblemente incluso peor que cuando empezaste. No hay manera de azucar el tema. Elegir un fondo mutuo es increíblemente difícil. Muchas personas buscarán ayuda a un profesional de inversión de confianza. Otros sucumbirán ante las omnipresentes campañas publicitarias de una u otra compañía de fondos mutuos. Los inversores serios podrían encargarse de investigar, investigar, elegir y luego monitorear sus opciones de fondos mutuos. Pero aún así, nadie debería engañarse haciéndose pensar que van a ser capaces de hacer estos rigurosos procesos para todos los fondos mutuos disponibles. Para cuando investigues todos los fondos mutuos disponibles, ¡ya sería el momento de tu retiro! Entonces, ¿cómo se elige un fondo mutuo?

Nuestro consejo es elegir un fondo mutuo que invierta en acciones o bonos de alta calidad, esté bien diversificado en varias industrias y sectores de la economía, tenga una perspectiva a largo plazo y un gerente o, mejor aún, un equipo de gestión global con muchas décadas de experiencia, y lo más importante, haya existido por décadas y se desempeñó consistentemente bien tanto en los mercados buenos como en los malos. Asegúrese de poner más énfasis en lo bien que les fue a los fondos mutuos durante los trastornos del mercado. A cualquiera le puede ir bien cuando los mercados están cobrando por delante. A pesar de que sus inversiones sufrirán junto con todas las demás, los mejores directivos aguantarán bien durante las inevitables bajadas. Además, se quiere evitar a las empresas que “barajan” a sus directivos cada pocos años. Por suerte, la industria se está alejando de esta táctica y dando más tiempo a sus directivos para demostrar su valía. Por último, tenga en cuenta las comisiones y inclínese hacia fondos de menor costo pero concéntrese en la calidad del gestor de inversiones y sus resultados a largo plazo.

ICA: Compañía de Inversión de América, Un Fondo Mutuo de Muestra

Para mostrar una muestra mutua, elegimos la Investment Company of America, típicamente conocida como ICA. Es uno de los fondos mutuos más antiguos y exitosos de la nación. Queremos enfatizar que no te estamos recomendando este fondo como inversión. Más bien, la idea es demostrar las características de un fondo mutuo de alta calidad, de larga duración y éxito. La fecha de inicio de ICA fue el 1 de enero de 1934. (En realidad se remonta a mediados de la década de 1920 pero el actual gestor de inversiones se hizo cargo de la operación el 31 de diciembre de 1933, en las profundidades de la Gran Depresión.) Esto quiere decir que ICA tiene cerca de 90 años de edad. De ahí que exista una larga historia disponible para estudiar.

En la página web de la clase y en Canvas, hay varios comentarios que discuten sobre el fondo. Un comentario en particular recorre toda su historia y los rendimientos de inversión del fondo. ICA es un fondo de inversión nacional, de gran capitalización, crecimiento e ingresos. Esto significa que ICA invierte principalmente en acciones de grandes empresas con sede en Estados Unidos que están creciendo y pagando dividendos. Ya hemos discutido lo volátil que es la inversión bursátil, ¿sí? En el comentario, verás que el camino hacia la riqueza fue todo menos fluido. Sin embargo, incluso con los muchos baches y desplome estomacales en valor, los inversionistas que mantuvieron el rumbo fueron bien recompensados. A menudo, la fuerte caída del valor de uno o dos años fue seguida por un aumento significativo en el uno o dos años subsiguientes. Entonces, ¿cómo se manejan las inevitables bajadas? La clave es mantener una perspectiva a largo plazo y aprovechar el promedio de costos en dólares.

Promedio de costos en dólares

El promedio de costos en dólares es un nombre horrible para una estrategia de inversión simple pero altamente efectiva. El promedio de costos en dólares es un sistema de compra de una inversión a intervalos regulares con una cantidad fija en dólares. Se discutió el plan de contribución automática, también conocido como plan de inversión sistemático. Cuando un inversionista utiliza este método para invertir, el inversionista aprovecha automáticamente el promedio del costo en dólares. El promedio de costos en dólares quita la emoción de invertir. Cada mes es un buen momento para invertir. De hecho, con el promedio del costo en dólares, cada día al despertar, siempre hay buenas noticias esperándote. Si el mercado está arriba - ¡buenas noticias! ‒ tu cuenta vale más. Si el mercado está a la baja - ¡buenas noticias! ‒ el próximo mes, obtendrás más acciones a un precio menor cuando los $50 o $100 salgan de tu cheque de pago o cuenta corriente. Volveremos a visitar esta importante técnica más adelante. Y recuerde, un plan de inversión automático es prácticamente la única forma en que la mayoría de nosotros, los individuos de la clase trabajadora, comenzaremos y continuaremos el proceso de inversión.

Ilustraciones hipotéticas

Al inicio de este capítulo, señalamos que quienes necesitaran motivación para leer el capítulo deberían saltar a esta sección y revisar los comentarios acompañantes. Había una muy buena razón para ello. ¡La noticia es buena! La inversión prudente y a largo plazo ha sido muy gratificante. Para compartir esta buena noticia, la mayoría de las sociedades de fondos mutuos cuentan con un sistema para ejecutar lo que normalmente se llama hipotéticos o ilustraciones o ilustraciones hipotéticas. La industria de seguros de vida también utiliza ampliamente estas herramientas. Los hipotéticos son ejemplos de rendimientos de inversiones para los principales de suma global o flujos de inversiones o combinaciones de ambos. Un flujo de inversiones es otro término para plan de contribución automático o promedio de costos en dólares. Los hipotéticos deben ser aprobados por la Comisión de Bolsa y Valores (SEC) y la Autoridad Reguladora de la Industria Financiera (FINRA) y contener numerosas renuncias de responsabilidad sobre el desempeño pasado versus futuro.

Por favor revise las ilustraciones hipotéticas por 30 años a $100 mensuales y 40 años a $100 mensuales. Estos son resultados impresionantes. Sin embargo, el verdadero abridor de ojos es el escenario en el que el inversionista comenzó a aportar 100 dólares mensuales hace 40 años. Entonces cada año, el inversionista aumentaba su contribución mensual en $10, dos viajes menos a FiveBucks, ah, Sixbucks, ¡no, Starbucks! Ojalá nunca mires otra taza de café caro de la misma manera. La última ilustración muestra lo que es típico cuando un inversionista espera hasta los 40 antes de comenzar a invertir. Deben guardar mucho más cada mes e incluso entonces, el inversionista no tiene las bendiciones del tiempo. Reflejando las múltiples renuncias de responsabilidad en las hipótesis, estos son datos retrospectivos. Como verás y escucharás una y otra vez, los resultados pasados no son garantías de rendimientos futuros. Nadie puede predecir el futuro. No obstante, este es un aval bastante bueno a la inversión prudente y a largo plazo.

También queremos recalcar que ICA es sólo un fondo mutuo. Hay muchos otros con resultados similares y muchos con rendimientos aún mejores. Pero con 12 mil fondos mutuos para elegir, tenemos que empezar por alguna parte. Otro tema sobre el uso de ICA es importante destacar. Utilizamos ICA por su larga vida útil así como por su éxito. Sin embargo, si íbamos a recomendar un solo fondo mutuo al típico inversionista más joven, sugeriríamos un fondo global sobre un fondo nacional. Recordemos que ICA es un fondo nacional, de gran capitalización, crecimiento e ingresos. El tema aquí es que no hay fondos globales, de gran capitalización, crecimiento e ingresos que tengan una vida útil de 40 años. Los primeros fondos globales, de gran capitalización, crecimiento e ingresos comenzaron a aparecer a fines de la década de 1980.

Por si acaso aún podría estar tentado a creer que debe quedarse sin inmediato e invertir en ICA, tenga en cuenta que hay muchos otros fondos mutuos que han existido durante décadas y que han tenido buenos resultados tanto en los mercados buenos como en los malos. A continuación se muestra una lista de fondos mutuos que cuentan con más de 50 años de experiencia. Cada uno ha regresado 10% o mejor. La noticia es buena. Elija un fondo mutuo bien administrado (o tal vez dos o tres), contribuya de manera consistente a través de los buenos y malos momentos, no se asuste cuando los mercados caigan y, asumiendo que el mundo no termina, su fondo o fondos mutuos le aburrirán a la riqueza.

Observe que todos estos fondos son fondos de crecimiento, crecimiento e ingresos, o fondos de acciones de renta variable. Todos excepto uno son domésticos. Estos son los tipos de fondos mutuos más antiguos. Como se explicó, muchos otros tipos de fondos mutuos con rendimientos similares o mejores simplemente no tienen una vida útil tan larga y no hacen la lista. Destacamos que no existe una talla única en la industria de fondos mutuos. Muchos inversionistas querrán opciones mucho más agresivas o opciones mucho más reacios al riesgo que las que están disponibles en esta lista. Tú decides. ¿Quieres comer bien o quieres dormir bien? Ojalá estés empezando a ver que el promedio del costo en dólares te ayudará a obtener el control de tus emociones y cuando ocurra la inevitable recesión, la verás como una oportunidad para dejar que tu contribución automática aproveche al máximo los precios reducidos. Incluso podrías decidir hacer una contribución extra o dos porque las acciones están a la venta. Bienvenido a una inversión prudente y a largo plazo. Y, oh, por cierto, de nada.

|

Inversiones con más de 50 años De Excelentes Devoluciones |

Anual Regreso |

Inception Fecha |

| Fondo AMCAP | 11.95% | 5/1/1967 |

| Fondo Mutuo Americano | 11.69% | 21/2/1950 |

| Fondo de Acciones Dodge y Cox | 11.05% | 1/4/1965 |

| Fidelidad Contrafund | 13.12% | 17/5/1967 |

| Fidelity Fondo de Equidad-Ingresos | 11.44% | 16/05/1966 |

| Fondo Fidelidad | 10.54% | 30/04/1930 |

| Fondo Fidelity Magallanes | 16.25% | 5/2/1964 |

| Fidelity Trend Fund | 12.57% | 16/06/1958 |

| Fondo Franklin Dynatech | 10.35% | 1/1/1968 |

| Fondo de Crecimiento Franklin | 10.73% | 31/3/1948 |

| Fondo de Ingresos Franklin | 10.12% | 31/8/1948 |

| Fondo Mutuo de Acciones Franklin | 11.46% | 7/1/1949 |

| Fondo de Renta y Patrimonio Invesco | 10.08% | 8/3/1960 |

| La Compañía de Inversiones de América | 12.25% | 1/1/1934 |

| Fondo de Acciones de Crecimiento de Inversores MFS | 10.88% | 1/1/1935 |

| T. Rowe Crecimiento de precios Acciones | 11.52% | 4/11/1950 |

| T. Rowe Price New Horizons Fund | 12.48% | 6/3/1960 |

| T. Rowe Price Fondo de Acciones de Pequeña Capitalización | 13.29% | 6/1/1956 |

| El Fondo Dreyfus (ahora BNY Mellon Large Cap Securities) | 10.77% | 24/05/1951 |

| Fondo de Crecimiento Templeton (Franklin) | 11.38% | 29/11/1954 |

| Vanguardia Windsor | 11.48% | 23/10/1958 |

| Fondo para Inversionistas Mutuos | 12.05% | 31/07/1952 |

Características de los fondos mutuos exitosos a largo plazo

Un estudio realizado por el Grupo Capital hace algunos años intentó examinar la amplia gama de fondos mutuos y encontrar las características más comunes de los fondos mutuos exitosos a largo plazo. Encontraron que casi todos tenían tres características en común. El primer atributo fue que los fondos tuvieron gastos de operación anuales inferiores al promedio. Por favor, asegúrese de revisar la presentación que compara las ilustraciones hipotéticas basadas en comisiones con las ilustraciones hipotéticas basadas en activos bajo administración en el sitio web de la clase o Canvas. Verás cuánto puede consumir un 1% extra más o menos en tarifas en tus resultados a largo plazo. El segundo bien más común fue que los gestores de fondos mutuos tenían cantidades sustanciales de su propio dinero invertido en los fondos. En la industria, esto se conoce como “comer la propia cocina”. El tercer rasgo más común fue que los fondos demostraron una resistencia sustancial a la baja. Se mantuvieron comparativamente bien cuando cayeron los mercados. Una de las estadísticas que queremos que investigues en tu Asignación de Informe Anual de Fondos Mutuos es la relación alor/bajista. Es una de las medidas más importantes en opinión de Tu Humilde Autor. La resiliencia a la baja nos ayuda a dormir razonablemente bien cuando ocurre la inevitable recesión del mercado.

Devoluciones de fondos mutuos versus rendimientos de inversores

Hemos visto lo bien que han ido a algunos fondos mutuos a lo largo de décadas. La pregunta a hacer es qué tan bien le ha ido el típico inversionista de fondos mutuos. Uno esperaría que hubiera una respuesta fácil a esta pregunta. Los inversionistas de fondos mutuos han hecho lo mismo que sus fondos mutuos, por supuesto. ¿Cómo podría ser diferente? Nos entristece informar que a los inversionistas de fondos mutuos les ha ido mucho peor con el tiempo que los fondos mutuos en los que invierten.

“¡Espera un minuto!” usted dice: “Eso no tiene ningún sentido en absoluto. ¿Cómo podría un inversionista de fondos mutuos hacerlo peor que el fondo mutuo en el que invierte”. En realidad, tiene sentido. Tiene perfecto sentido y es completamente predecible dadas las emociones humanas y lo que hemos aprendido. ¿Recuerda la observación del señor Warren Buffett? “Invertir es simplemente... ¡pero no es fácil!” Muchos inversionistas permiten que sus emociones controlen sus acciones. “¡El mercado está arriba! ¡Oh, ooh, ooh! ¡Es demasiado tarde para entrar!?” Cuando escuchas esta pregunta que a menudo hacen tus amigos, familiares, vecinos y colegas, la respuesta es invariablemente: “Sí, es demasiado tarde para entrar”. Muchos inversores desinformados se amontonan en fondos mutuos durante las oscilaciones alcistas del mercado y, por lo general, comienzan a verter montañas de dinero en fondos mutuos justo antes o en la cima del mercado. Por las razones que sean, el mercado bajará entonces y luego escucharás: “¡El mercado está abajo! ¡Oh, ooh, ooh! ¡¿Es demasiado tarde para salir?!” Cuando escuchas esto de quienes te rodean, la respuesta vuelve a ser invariablemente: “Sí, es demasiado tarde para salir”. Aquí es donde te metes en el cuadro. Vas a tener la charla de “hablarlos fuera de la repisa” con ellos. Les vas a explicar que estos tiempos de pánico son históricamente los mejores momentos para invertir a largo plazo. Vas a ser su gurú de las inversiones y explicarás las maravillas de la inversión a largo plazo a través del promedio de costos en dólares. Es una responsabilidad de peso. Estamos contando con usted. ¡Puedes hacerlo!

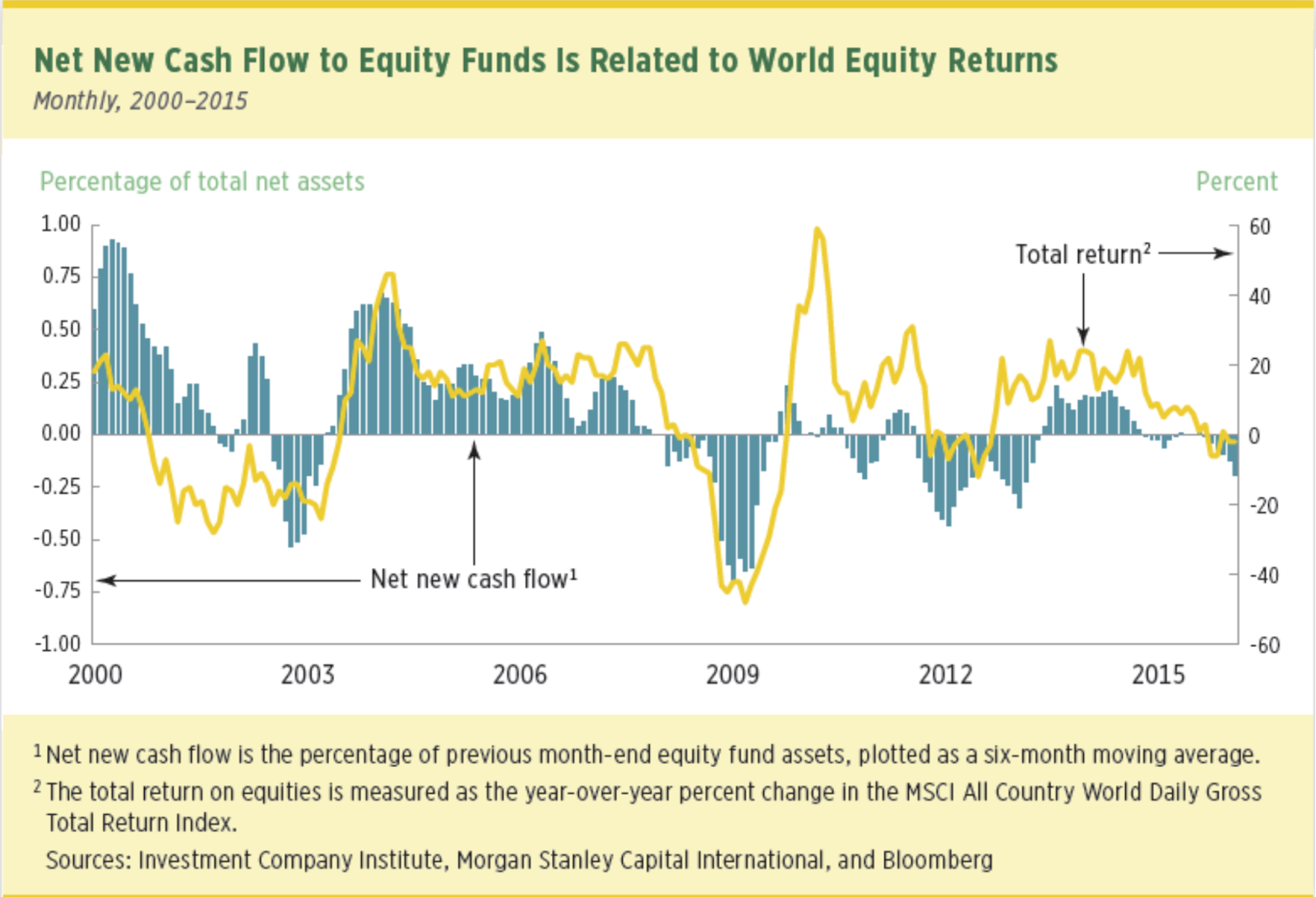

Las barras verdes del gráfico anterior muestran las entradas y salidas de fondos mutuos. La línea amarilla es el desempeño del mercado bursátil global. Observe cómo en el año 2000, las entradas de fondos mutuos fueron inmensas. Esto coincide con el inicio del estallido de la burbuja de Internet y el final de una década con rendimientos anuales cercanos al 20%. El mercado de Estados Unidos luego pasó a perder cerca del 50% de marzo de 2000 a octubre de 2002. Observe que los inversionistas mal informados finalmente comenzaron a sacar su dinero de los fondos mutuos precisamente al final de la recesión de 2½ años... justo a tiempo para que el mercado vuelva rugiendo. Las entradas siguieron su ejemplo, es decir, hasta que se produjo la mayor recesión en los precios de las acciones desde la Gran Depresión en 2008. ¿Qué hicieron muchos inversionistas de fondos mutuos? Por supuesto, sacaron su dinero durante la recesión. Esta vez, no fue hasta 2013 cuando empezaron a acumularse de nuevo en acciones los fondos mutuos.

Hay un viejo dicho en la industria de fondos mutuos: “A la mayoría de los inversionistas de fondos mutuos les va peor que los fondos mutuos en los que invierten” Los datos muestran que esto es cierto. Muchos inversionistas de fondos mutuos desinformados compran alto y luego venden bajo. No vas a ser uno de ellos.

La línea de fondo sobre los fondos mutuos

El resultado final de los fondos mutuos es elegir una familia de fondos y quedarse con ellos. Reevalúe su fondo o fondos periódicamente. Cada seis meses o cada año es más que suficiente. Haz cambios juiciosa y moderadamente, dando a tus fondos el tiempo suficiente para probarse a sí mismos a través de buenos y malos momentos. A medida que te acerques a la jubilación, migra de fondos de acciones a fondos de bonos pero no renuncies por completo a las acciones. (Más adelante discutiremos la diversificación de cartera y la asignación de activos en detalle). Utilice planes de inversión automáticos para aprovechar el promedio de costos en dólares. Aporta $50 o $100 o lo que sea que puedas pagar cada mes. Pero en su mayor parte, ¡olvídate de ellos!

No seas uno de los inversionistas de fondos mutuos que hace peor que tus fondos mutuos. Permita que su fondo o fondos mutuos le aburran hasta la riqueza. En el mundo de las inversiones, ¡aburrido es bueno!