Una de las obligaciones fundamentales para todas aquellas personas físicas o morales que lleven a cabo operaciones de importación y exportación, es formar y mantener un expediente de comercio exterior, lo cual está especificado en distintos ordenamientos legales, tales como: artículo 6, 36, 36-A, 59 Fr. II, III y V de Ley Aduanera; artículos 77, 81 y 110 Reglamento de Ley Aduanera; Reglas Generales de Comercio Exterior 1,2,1., 1.5.1., 1.9.18., 1.9.19., 1.9.21., 3.1.8., 3.1.38., 4.3.21 y 5.2.7., 3.1.18., 3.1.21., 3.1.26; así como el artículo 30 del Código Fiscal de la Federación, entre otros.

Antes de conocer la correcta integración del expediente, es importante mencionar algunos de los conceptos a los que haremos referencia, tales como, el pedimento, que se encuentra definido en el artículo 2 de la Ley Aduanera fracción XVI, como a continuación se transcribe, “declaración en documento electrónico, generada y transmitida respecto del cumplimiento de los ordenamientos que gravan y regulan la entrada o salida de mercancías del territorio nacional, en esta se contiene la información de las mercancías, el tráfico y régimen aduanero al que se destinan, y los demás datos exigidos para cumplir con las formalidades de su entrada o salida del territorio nacional, así como la exigida conforme a las disposiciones aplicables”.

En atención a lo señalado en el párrafo anterior, es importante identificar la diferencia entre los documentos electrónicos y documentos digitales, tal como lo contempla el artículo 2, fracciones XIII y XIV de la Ley Aduanera de la siguiente forma:

Documento electrónico, hace referencia a todo aquel mensaje que contiene información escrita en datos y es transmitida, presentada, recibida, archivada o almacenada por medios electrónicos o cualquier otro medio tecnológico que, a diferencia del Documento digital, es el mensaje que contiene información por reproducción electrónica de documentos escritos o impresos.

A manera de ejemplo, puedo citar un CFDI e incluso un pedimento como un documento electrónico y un escrito bajo protesta de decir verdad (regla 3.1.8), un documento de transporte que se digitalizan para lograr un despacho aduanero, como ejemplos de documentos digitales.

Cuando se reciba en el sistema electrónico aduanero el documento electrónico o digital, se generará el acuse respectivo, lo que acreditará que el documento fue transmitido y se presumirá, salvo prueba en contrario, que el mismo fue recibido en el sistema, en la fecha y hora que se consigne en el acuse de recibo mencionado. (Art. 6 Ley Aduanera vigente). El documento electrónico o digital recibido en el sistema electrónico aduanero tendrá pleno valor legal y probatorio y se deberá conservar por los obligados en el formato en que se haya generado y en el expediente electrónico, en los lugares y por los plazos establecidos en el Código Fiscal de la Federación como parte de la contabilidad, debiéndose poner a disposición de la autoridad fiscal cuando lo requiera para efectos de su competencia, incluso para cotejo o compulsa con la información en datos o documentos relacionada hasta por un periodo de cinco años, contados a partir de la fecha en que fueron presentados, con algunas excepciones, tal cual lo establece el artículo 30 del Código Fiscal de la Federación.

Actualmente se busca que todo el expediente aduanero sea transmitido electrónicamente con el fin de que la autoridad aduanera tenga acceso a toda la información y documentación que se relaciona con el despacho de mercancías, la intención de esto es presentar menos documentos en papel en la aduana al momento de activar el mecanismo de selección automatizado (el esquema reconocido por la Organización Mundial de Aduanas como “paperless”, que en México inició su implementación con la entrada en vigor de la ventanilla única de comercio exterior en junio del 2012).

Aunado a ello, la implementación de la nueva manifestación de valor electrónica, la cual deroga la hoja de cálculo publicada el 24 de junio de 2020 en la regla 1.5.1 de las Reglas Generales de Comercio Exterior (RGCE). Sin embargo, el artículo primero transitorio, fracción II de las RGCE para 2020 establece que, dicha manifestación de valor electrónica entrará en vigor una vez que se dé a conocer el formato denominado “Manifestación de Valor” del Anexo 1 para 2020 en el Portal del SAT a través de la Ventanilla Digital, el cual, será exigible 30 días posteriores a su publicación, en tanto, las personas que introduzcan mercancía a territorio nacional deberán cumplir con la presentación de la manifestación de valor de conformidad con la regla 1.5.1.de las RGCE/2018.

Como podemos observar la Aduana en México pretende contar con toda la información y documentación de forma electrónica y digital a su alcance, para reducir tiempo y costos en el análisis de riesgo que implementa la autoridad fiscalizadora, logrando mayor asertividad en sus revisiones y, por tanto, la recaudación.

Ahora bien, existe incertidumbre respecto a cuáles son todos aquellos documentos que deben de conformar un expediente de comercio exterior, por lo que, a continuación mencionaremos las disposiciones jurídicas que establecen esta obligación, con la intención de que sirva como una guía para cumplir cabalmente con esta obligación.

Tal como lo establece la Ley Aduanera en su artículo 59 fracción III es obligación del importador:

“Entregar a la agencia aduanal o al agente aduanal que promueva el despacho de las mercancías y proporcionar a las autoridades aduaneras una manifestación, bajo protesta de decir verdad, con los elementos que, en los términos de esta Ley y las reglas, que para tal efecto emita el Servicio de Administración Tributaria, permitan determinar el valor en aduana de las mercancías.

El importador deberá conservar en documento digital dicha manifestación y obtener la información, documentación y otros medios de prueba necesarios para comprobar que el valor declarado ha sido determinado de conformidad con las disposiciones jurídicas aplicables de esta Ley y proporcionarlos a las autoridades aduaneras, cuando éstas lo requieran.

El importador deberá entregar en documento digital o electrónico, según sea el caso, a la autoridad aduanera cuando ésta así lo requiera, la manifestación de valor y la información, documentación y otros medios de prueba necesarios, a que se refiere el primer párrafo de esta fracción, cumpliendo con los requisitos que establezca el Reglamento y los términos y condiciones que establezca el Servicio de Administración Tributaria mediante reglas”.

Adicional a lo anterior, la Ley Aduanera en su artículo 59 fracción V, es obligación del importador:

Formar un expediente electrónico de cada uno de los pedimentos, avisos consolidados o documento aduanero de que se trate, el cual deberá contener el propio pedimento en el formato en que se haya transmitido, así como sus anexos, junto con sus acuses electrónicos y deberá conservarse como parte de la contabilidad durante un plazo de cinco años establecidos en el art. 30 del Código Fiscal de la Federación.

El archivo específico para las operaciones de importación será el siguiente, tal cual se establece en los artículos 36 A fr. I y 59 Fr. III de la Ley Aduanera:

- Pedimento

- Pedimento simplificado o DODA

- Comprobante fiscal digital / documento equivalente

- Declaracion factura, carta 3.1.8 (en casos aplicables)

- Documento de transporte

- Documento de traslado (unicamente en operaciones virtuales)

- Documentos que comprueben el cumplimiento de Regulaciones y Restricciones No Arancelarias (contemplando también NOMS).

- Certificado de origen

- Manifestacion de valor

- Hoja de calculo

- El detalle de la transmisión de información relativa al valor y comercialización de

- mercancías (COVE’s) con su respectivo acuse y acuses de cumplimiento de obligaciones relativas al despacho aduanero (ED’s).

En el caso de las exportaciones:

- Aviso consolidado, Partes ll o Copias simples (Si la operación lo requiere).

- Comprobantes de incrementables (flete internacional, seguro, embalaje, otros incrementables).

El archivo específico para las operaciones de exportación será el siguiente, tal cual se establece en el artículo 36 A fr. II y 59 Fr. III de la Ley Aduanera:

- Pedimento Simplificado o DODA

- Comprobante fiscal digital**

- Documentos de traslado o notas de entrega que comprueben la entrada o salida física del almacén (únicamente en operaciones virtuales, de conformidad con la regla 4.3.21 de las RGCE).

- Documentos que comprueben el cumplimiento de Regulaciones y Restricciones No Arancelarias.

- Certificado de Origen (solo en caso de ser emitido)

- El detalle de la transmisión de información relativa al valor y comercialización de mercancías (COVE’s) con su respectivo acuse y acuses de cumplimiento de obligaciones relativas al despacho aduanero (ED’s).

NOTA: La regla 3.1.38 de las RGCE establece que, quienes exporten mercancías de manera definitiva con la clave de pedimento “A1” y las mismas sean objeto de enajenación, deberán transmitir el archivo electrónico del CFDI y asentar en el campo correspondiente del pedimento los números de folios fiscales de los CFDI, debiendo incorporar los datos contenidos en el complemento de comercio exterior.

En ocasiones, dependiendo del contrato de prestación de servicios que se tenga con el agente aduanal, se transfiere a este la responsabilidad de recabar la documentación que integra el expediente de comercio exterior, mismo que envía en conjunto con la cuenta de gastos; sin embargo, es muy importante asegurarse de la correcta integración y validar que todos los documentos cumplen con la normatividad vigente.

En caso de no contar con el expediente aduanero completo y, esto fuera detectado por la autoridad aduanera, implica una infracción y por consiguiente una sanción acorde a lo establecido en los artículos 184, Fr. I, II y 185 Fr. I de la Ley Aduanera que, hoy en día corresponde a una multa de $3,730 a $5,590.

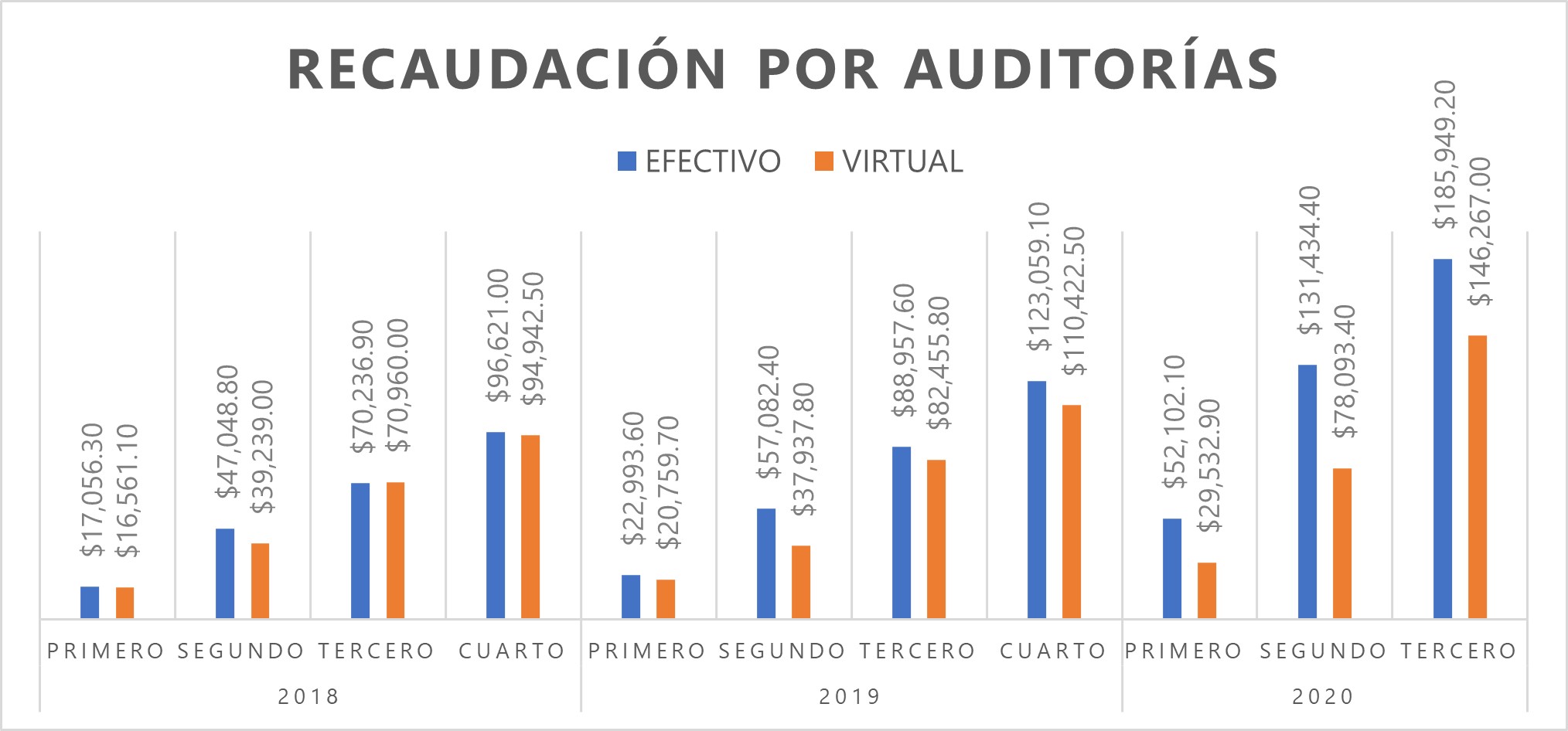

Podemos concluir que, la correcta integración del expediente y, sobre todo, implementar frecuentemente auditorías preventivas que ayudarán a disminuir riesgos y por consiguiente multas, incluso haciendo un análisis rápido y concreto de su DataStage.

Pueden surgir las preguntas ¿Cómo inicio una auditoría preventiva? ¿de dónde partir? Por esto, es recomendable en primer lugar gestionar la matriz de seguridad de la empresa a la cual se represente y solicitar el Data Stage histórico (hasta 12 años), ya que es una herramienta fundamental y la base para realizar auditorías preventivas.

Esta información la envía el SAT en archivo electrónico, el cual contiene las operaciones por mes o períodos con la información transmitida al Sistema Electrónico Aduanero; contar con dicho archivo les ayudará a tener un mejor conocimiento sobre las operaciones que realiza la empresa.

Es imperativo prevenir y actuar con anticipación realizando auditorías internas, ya que es una de las medidas más efectivas para evitar o disminuir infracciones y sanciones que pueden afectar económicamente a las compañías.