1INISTERIO DA INDOSTRIA E DO COMERCIO iNSTITUTO DE RESSEGUROS DO BRASIL

ADO

I

REDA^AO:

Servi^ de Rela;5es Piiblieas

Avenlda Marechal Cdmara, 171

Edificio JoSo Carlos Vltol

Telefone 32-8055 - CP. 1440

Rio de Janeiro - Srosil

PUBLICACAO BIMESTRAL

0> eenceilei emitidos em arligof'□»!• nadsi exprimeffl apendi opInlSes de •eus oufores e iSe de tua exduiiyo reipetuobilidade

S U M A R I O

P.ViS.

Alividadcs do IRB em 1970 — RELAT6R10 2

Vida era Grupo; encontro no IRB S Operagao — Malta 12

Segiiro incendio mais cbjetivo/A/eu'fon A. de Souza 15

Riscos de guerra e seqiiestro/Franc/sco de A. C- de Avellar 19

Galores em transito'yconnc H. Stevens 23

Os citiiariosZ/nsfifiifo dc. Atuiirios Franecscs 25

Segiiro de Vida individual /. A. Olivcini 34

Pe.ssnas jiiridii-as de dircitn pi:ivado ScbustiCin C. dc Soum 38

Sovieditdes de iiu'itiio .soccrro Dino Maixhclli 42

EsfiitLstica: De.'^pesas Admini.strativa.s da.s Segiiradora.s 41

Lei n" 5.627 70 - Capifais miniinos das Seguradoras 56

Resoluqao n" 71 CNSP — Segiiro de tuercailoria.s importadas 58

Boletini do IRB 59

Circularcs do IRB: Re.spon.sabilidade Civil 60

Impvensa em revista 61

Con.siiltoiio tecnicn 63

Noiiiiario do pais 64

Ememario da legi.slaqao de scguros - - 1970 66

fndiee da REVIS TA DO I.R.B. -- 1970 69

H(i!)AI'KS Ri'soiai,Hii ii 10 Jn CNSP .ipro\.i i> iia\o IKK "• i'MiijDs de (/.ir.uitiii do Sini.'-lrus, I A]|iTai,iu) no oislo de npolive 32 Stieiodndr do posi|uis;i dc s cjiiro/Pd — Seuiiri) do KdiiIhi Kesidencud'50 -- Ri.i.iileirii de Sc/ifi.

JS OPERA(^OES DO I.R.B. aprdsentaram reHexos imediatos da nova politica de segitros do Governo. A duplicagao do esuperavit^ registiado no ano anterior e a queda da percentagem de cessdes ao exterior /oram, cm 1970. OS principals resultados positivos obtidos.

O I.R.B. TEV-E EM 1970 UMA RECEITA de primios de resse^uros da ordem de Cr$ 430 milhoes, da qual cedeu ao mercado internacional circa de JO.5%, ou .seja, Cr$ 45.2 milhoes, pela cobertura. adquirida para os exccdentes da capacidade do mercarfo interne.

ESSA PERCENTAGEM, INFERIOR a de qaalquer Exercicio do decenio precedente, residtou de um trabalho sistematico, cujos e/eitos hao de ser hem mais acentuados cm anos posferiores. £ssa trabalho desenvolveu-se no sentido nao so da expressiva ampliagao das refenfoea internas de responsahilidadcs, como tambem no proposito de obter-se para os eservigos» adquiridos no exterior o melhor possivel em termos de cobertura e de cotagao. Os contratos cxternos para 1971, a excegao do «mcendio» que somente vence em 31 de marco de 1971, estao &endo firmados a taxas, em media. 50% inferiores as que vigoraram em 1970.

A Pi?0Po5/7'0 DA5 RELAQOES externas, cumpre observar que se accntiia no mercado internacional o fenomeno da insuficiencia de cobertura para os grandes riscos envolvendo grandes somas seguraveis. O Brasil, a cxemplo do quo tern ocorrido a varios outros mcrcados nacionais. ja experimcnfou as conseqiiencias de tal problema-

PGR ISSO MESMO, TENCIONANDO oferecer contribuigao ao esfHdo de tao imporfanfe questao. o I.R.B. apvesentou a debate a idiia da criacao de um Fundo Internacional, destinado a absorver faixas de cobertura acima das transagoes correntes situadas dentro da capacidade de aceitacao do mercado internacional.

ESSA ID^IA. QUE SOB OUTRA denominagao e variagoes irrdevantcs qiianto a substancia. i compartilhada por tecnicos de adiantados centios scguradores do mundo. /oj apresentada pelo I.R.B. ao 3^ Congresso Mdsndial da eAssociagao Internacional de Direito do Seguro^. realizado na cidade de Pans M de 1970. O assunto. transferido a consideragao da <t.United Nation Conference on Trade and Developmenty> (UNCTAD). esta sendo objcto de estudos pela referida entidade. a qual o I.R.B.. t>or solicitagao desta prcstoii amplos esclarecimentos sobre seus oonfos-de-vista. F' o s 10 A o

■■w

>

Ho p? Oaa4-49fiJ

Atividades do I.R.B. em 1970

RELATORIO APRESENTADO AO EXMO. SR. MINISTRO DA IKDQSTRIA E DO COMERCIO PELO PRESIDENTS DO INSTITUTO DE RESSEGUROS DO BRASIL

I — INTRODUgAO

O mercado segurador brasileiro tcm evoluido em descompasso com a expansao global da economia do Pais. Tal diferenga de ritmo, portanto, reserva ao setor potencialidadcs de crescimento que urge converter em progresso efetivo.

Para isso foi implantada em 1970 uma nova politica, a ser complementada em atos seqiienciais e oportunos, de forma a se criarem condiq5es para que a arrecadagao de premios do mercado de seguros. no pericdo 1970 a 1974, se eleve de 1% para 3% do Produto ,Interno Liquido.

Tal expansao e pretendida com o objetivo final de tornar mais expressiva a participa^ao da atividade segura dor, no desenvolvimento economico e social do Pais, Essa participagao crescentc do setor no processo nacionai significara, em termos concretos:

a) incremento da seguranga economica do individuo. como valor humano e social, e do sistema de produgao de bens e servigos, como fator de bemestar coletivo;

b) incremento do volume de poupanga (capitais sociais e reservas tecnicas) destinada pelas sociedades seguradoras ao mercado-de-capitais e, conseqiientemente, ao desenvolvimento economico nacionai.

Resultados positives e imediatos da nova politica foram alcangados pelo proprio I.R.B. Nas transferencias ao exterior, registrou-se em 1970 percentagem mais baixa que a de qualquer exercicio do decenio anterior e. lambem em 1970, o Balango Geral das operagoes do Institute sera encerrado com «superavit» que se estima corresponder ao dobro do ocorrido no .ano precedente,

II — A NOVA POLITICA

Na estrategia de desenvolvimento do seguro brasileiro impunha-se o controle de dois fatores basicos:

1) preservagao do equilibrio dinamico do mercado em seu processo evolu tive. atraves de compativel nivelamento entre oferta e procura;

2) fortalecimento da capacidade ope' racional das sociedades seguradoras, a fim de que a projetada expansao de

mercado beneficiasse a economia brasileira. e nao o mercado internacional de seguros como esccadouro inevitavel dos excedentes nacionais.

1—Equilibrio do mercado

A principal fonte de perturbagoes no comportamento do mercado nacio nai de seguros situa-se, ainda hojc, jio desequiiibrio entre oferta e procura. A primeira e hipcrtrofiada por niimero de empresas (180) decerto excessivo em relagao ao nivel atingido pela segunda, esta ademais caracterizada por lento ritmo de evolufao.

Para normalizar a interagao entre essas duas forgas esscnciais do merca do a solugao indicada e mobiliza-ias em diregoes opostas. O crescimento da procura e a reversao da oferta conduzem-nas ao ponto de intersegao e, por tanto, de equilibrio.

1.1 — Recomposigao da oferta

O mercado brasileiro divide-se era dois setores basicos:

a) o dos seguros de ramos elementares;

b) 0 dos seguros de vida (individual e em grupo).

Nos ramos elementares, apenas 22 sociedades detem 51% da arrecadagao global de premios, cabendo os restantes 49% a 156 empresas.

Mais significativo ainda, porem, e o fato de que 5 das maiores sociedades absorvem 25% da raceila do „ercado, com arrecadagao media de Cr$ 48.000.000,00, ao passo que'as 156 de menor produgao apresentam arrecadagao media de Cr$ 1.800.000,00. o que mostra diferenga dimensional da ordcm de 1 para 27.

O mesmo fenomeno de concentragao da receita do mercado observa-se no

ramo vida. Nos seguros individuais, 6 sociedades absorvem 92%, distribumdo-se o restante entre 8 concorrentes. Nos seguros em grupo, 9 sociedades absorvem 70% e 20. os restantes 30%.

Assim, o processo de redugao da oferta nao poderia ficar limitado ao. objetivo de compatibilizar o numero de seguradoras com as dimensoes do mer cado. Deveria tambem, e simultaneamente. criar condigoes para uma nova escala empresarial, de modo a se atenuarem as disparidades observadas en tre as sociedades exislentes.

Promover o crescimento tanto operacional como.patrimonial das empre sas seria, sem diivida, prc-requisito indispensavel a rcalizagao dos objetivos finals da nova politica.

A necessidade de fortalecimento pa trimonial •£, alias, inerente ao processo de expansao da sociedade seguradora. Decorre da conveniencia tecnica de correlacionar-se a mudanga de escala operacional da empresa com a evolugao do seu potencial economico-financeiro.

No caso do mercado segurador bra sileiro, entretanto, tal necessidade toinava-se exigencia de carater premcnte. Isto em face do fenomeno de regressao economico-financeira ocorrido nos liitimos 20 anos.

Em 1949, o capital das sociedades seguradoras totalizava cifra correspondente a 18% da arrecadagao de pre mios; as reservas tecnicas, 158%.

Em 1969, essas relagoes percentuais cairam, respectivamente, para 13% e 84%.

No mesmo periodo, os lucros em suspense declinaram de 40% pnra 36% da receita de premios.

Estabelecidas todas essas premissas, a formula adequada e eficaz para re-

L

du^ao da oferta seria estimular as fusoes c incorpora?6es de sociedades.

Menos empresas com maior capacidade operacional e mais elevada expressao patrimonial, nisso reside a chave da otimizagao do pape! da oferta na dinamica do mercado.

Trata-se de solu^ao que proporciona, entre outras vantagens, o proveito adicional do declinio dos custos administrativos de gestao do seguro e da sociedade seguradora em ftin^ao das ■■economias de escala.

Os mecanismos e instrumentos acionaveis para a reaiizagao de todos esses propositos estao contidos em duas pe^as legislativas fundamentals para a nova politica de seguros; o Decreto-Jei n'> 1.115, de 2d-7-70, e a Lei n' 5.627, de 1-12-70. O primeiro concede incentivos tecnicos e fiscais as fusoes e incoiporagoes; a segunda dispoe sobre criterio de fixa^ao de capitals minimos para as sociedades scguradoias.

Mas esses diplomas, alcm dos dispcsitivos pertinentes a seus objetivos principals, encerram outros de grande importancia para a expansao do mer cado, Tudo visa, no entanto, ao equilibrio dinamico do setor e a melhor disciplina do comportamento da oferta.

Assim, per exemplo:

a) foi suspensa, durante os pr6ximos tres anos, a concessao de cartaspatentes para o funcionamento de novas sociedades;

b) foi atribuida ao capita! social, alem do papel tradicional de instrumento de garantla siibsidiaria das opera^oes de seguros, a fungao adicional de balizar a expansao da sociedade, tanto no espago geografico como no campo tecnico;

c) foi ampllado e melhor estruturado o rito processual de liquidagao de sociedades, a fim de melhor ampararse o interesse do publico na massa liquidanda;

d) foi modificado, para adquirir maior rigidez, o sistema normative que rege a responsabilidade do empresario, a fim de tornar a administragao das sociedades seguradoras o menos vul-

neravel possivel a malversagao e ao espirito de aventura;

e) foi vedada ao Estado a orgaiiizagao e a aquisigao de novas sociedades seguradoras. numa auto-limitagao que visa favorecer a expansao da iniciaciva privada no setor.

1.2 — Incremento da procura

Dentro da politica adotada, que e a de desenvolvimento do mercado, o in cremento da procura torna-se evidentemente urn dos fatores primaciais.

O desconhecimento quase generalizado dos servigos que o seguro ofercce ao individuo. as atividades economicas, a sociedade e ao desenvolvimen to nacional^ constitui um dos mais se ries obstaculos a ampliagao do mer cado.

Na economia moderna, caractecizada pelo consumo de massa, torna-se indispensavel na realiragao de prqgramas de venda o uso de processos eticientes de comunicagao, a fim de mo-, tivar-se o publico para a aquisigao de bens e servigos.

fisse uso e tanto mais necessarlo quanto mais desconhecida e subeslimada for a utilidade do produto destinado a consumo.

Assim, dentre os instrumentos de promogao do desenvolvimento do se guro o I-R.B. programou a utilizagao co.ntinua e gradual de processos de divuigagao do seguro.

A primeira realizagao dessa nature' za, de maior envergadura, foi a eJaboragao e encartc, em revistas de grande circulagao nacional, de um folheto de^tinado a promover melhor conhecimento pelo publico da grande utilidade do seguro, como servigo nao so de procegao individual e coletiva mas, tombem, de larga valia para o desenvolvimenlo economico do Pais,

Ainda na linha do incremento da procura, foram tomadas tres ordcns de prcvidencias:

a) realizagao de estudos para implantagao de modalidade de seguro com perspectivas de consumo de massa.

como -e o caso, por exemplo, da elaboragao do projeto de seguro compreeiisivo para edificios em condominio;

b) adogao de providencias com visias a realizagao dus seguros de importagoes brasiieiras no mercado segurador nacional, incorporando-se a este — e. portairto. a economia interna do Pais — operagoes cuja alienagao atual :epresenta sangria de 20 milhoes de dolares anuais;

c) implantagao de medidas destinadas a evitar a colocagao ilegal de ope ragoes no exterior.

2 — Fortalecimento operacional

A expansao projetada para o mer cado, a fim de tornar-se proveitosa para a economia nacional. demanda a simultanea criagao de condigoes para que as sociedades seguradoras absorvam o maximo possivel do incremento de operagoes.

fisse objetivo depende de medidas que promovam aumeiito da capacidade das empresas para reter responsabilida- des cada vez maiores nos riscos obfeto das operagoes de seguros.

A propria politica de incentive as fusoes foi esquematizada de forma a oferecer ampliagao de limites tecnicos as empresas aglutinadas, Mas, aiem disso, cumprla a adogao de medidas compiementares destinadas a elevar ao maximo tecnicamente recomendavel c conveniente a capacidade global do mercado para conservar no pais renda gcrada pelas operagoes de seguros.

Assim, o I.R.B, promoveu estudos destinados a rever e ampliar os limites . J^tengao do mercado, conseguindo am a em 1970 elevar em proporcao apreciavel o nivel de conservagao'de r^e^onsabilidade - e de divisas _ no

HI — OPERAgOES DO I.R.B,

As operagoes do I.R.B. apresentaram reflexos imediatos da nova politica. A duplicagao do «superavit» legistrado no ano anterior e a queda da

percentagem de cessoes ao exterior fo ram. em 1970, os principals resultados positives obtidos.

1 — Cessoes ao exterior

O I.R.B. teve em 1970 uma receita de premios de resseguros da ordem de Cr$ 430 milhoes, da qua! cedeu ao mercado intecnacional cerca de 10,5%, ou seja, Cr$ 45,2 milhoes. pela cobertura adquirida para os excedentes da capacidade do mercado interne.

Essa percentagem, inferior a de qualquer Exercicio do decenio prccedente, resultou de um trabalho sistematico, cujos efeitcs hao de ser bem mais accntuados em anos posteriores.

fisse trabalho desenvolveu-se no sentido, nao sq da expressiva ampliagao das retengdes internas de responsabilidades, como tambem no proposito de obter-se para os «servigos» adquiridcs no exterior o melhor possivel em termos de cobertura e de cotagao.

Os contratos externus para 1971, a excegao do «incendio» que somente vence cm 31 de marge de 1971, estao sendo firmadC'S a taxas, em media 50% inferiores as que vigoraram em 1970.

No ultimo quinqiienio, a marcha dos indices dc cessoes extemas foi a seguinte:

1955 13,1%

1966 12,0%

1967 10,7%

1968 10,6%

1969 13,6%

A proposito das reiagdes externas, cumpre observar que se acentua no mercado internacional o fendmeno da insuficiencia de cobertura para os grandes riscos envolvendo grandes somas scguravels.

O Brasil, a exemplo do que tern ocorridu a varies outros mercados nacionais, ja experimentou as consequencias de tal problema.

Por isso mesmo, tencionando ofere cer contribuigao ao estudo de tao Importante questao, o I.R.B. apresentou

•4

5

a debate a id-eia da criagao de um Fundo ilnternaciona!. destinado a absorver faixas de cobertura acima das transa^oes correntes situadas dentfo da capacidade de aceitagao do mercado internacional.

Essa ideia, que sob oufra denomina^ao e varia^Ses irre]evantes quaoto a substancia, e compaftilhada por iecnicos de adiantados centres seguradores do mundo, foi apresentada pelo I.R.B. ao 3'-' Congresso Mundial da «Associagao. Internacional de Direito "do Seguro®, realizado na cidade de Paris em abril de 1970.

O assunto, transferido a consideragao da «United Nation Conferen ce on Trade and Development® (LINCTAD), esta sendo objeto de estudos pela referida entidade. a qual 0 I.R.B., por solicitagao desta, prestou amplos esclarecimentos sobre seus pontos de vista.

2 — Reestnitaragao administrativa

Deficiencias atuais, que tenderiam a agravar-se em decorrencia das crescentes responsabilidades do I.R.B. no processo de cvolugao da atividade seguradora nacional, determinaram a tiecessidade de uma reestrutura^ao administrativa do Instituto,

A reestruturagao procedida orientouse no sentido dos seguintes objetivos principals:

a) dcscentraliza^ao departamental das atividades para acelera?ao do ritmo de tramitagao administrativa:

b) descentraliza^ao tanto quanto possivel do poder decisoriu para meihor e mais amplo desempenho. nos escaloes superiores, das tarefas de planejamento, coordenagao e controle, na forma da tecnica administrativa consagrada pelo decreto-Iei n" 200, de 25 de fevereico de 1967;

c) criagao e manuten^ao de «staffs» preparados para a evolu?ao permanente das atividades do I.R.B., em fun^ao das transforma?6es ocorridas na economia nacional e, por via de conseqiiencia, na propria atividade seguradora nacional.

3 — Resultados financeiros

0 «superavit» das opera?6es do I.R.B. teve em 1969 a seguinte composi^ao:

imprimir-se ritmo mais dinamico as liquidagoes de sinistros. Dentre elas, cabe destacar:

a) amplia^ao, atraves de delegagao de competencia, da faixa de autonomia das Delegacias do I.R.B. para conceder autorizaqao as sociedades seguradoras a pagarem sinistros;

Em 1970, estima-se que a cifra alcangada atinja o dobro do ano ante rior, com a seguinte composi^ao:

b) aumento da faixa dentro da qual as proprias sociedades seguradoras podem promover diretamente as liquida?6es.

Essas medidas, visando a descentraliza^ao do processamento dos sinistros, concorreram de forma proveitosa para a reaiiza^ao do objetivo de tornar-.se mais rapida a assi^encia indenitaria ao pubico segurado.

poderia suscitar aquele sinistro. procurou mobilizar todos os recursos a seu alcance para que a empresa afetaoa pudesse, no mais breve espa^o de tem po possivel, normalizar suas atividadesEm poucos dias, o I.R.B. adiantou a segurada a quantia de Cr$ 5.000.000,00, por conta da indenizagao final dos prejuizos, com recurscs prbprios e do mercado segurador bra sileiro. E adiantamentos sucessivos serao feitos na marcha dos trabalho® de liquida^ao do sinistro, de forma tempestiva e a fim de evitar-se qualquer perturbaijao a marcha das obras de reconstrusao das unidades danificadas.

Embora a melhoria de resultados tenha side de ordem geral, cabe destacar o increraento consideravel ocorrido nas rendas de invers5es. Isto se deve ao fato de o I,R.B, ter canalizado para as Obrigagbes Reajustav.eis do Tesouro Nacional cerca de 89% das "suas aplicagoes. elevando nao so o rendimento medio dos seus investimentos mas, tambem, sua contribuicao aos programas governamentais de desenvolvimento economico,

A proposito, cabe mencionar que, ao termino do Exercicio de 1970. as subscri?6es do I.R.B. em ORTNs e cm Letras Imobiliarias totalizam Cr$ 120 milhoes, quando no inicio do ano atingiam apenas Cr$ 49,8 milhoes, ocorrendo acrescimo de aplicagoes da ordem de 140%,

O volume de inversoes atingiu em 1970 cerca de Cr$ 126.2 milhoes assim distribuidos;

Em milhoes de C-;%

Letras ImobiliSrias 90 Projetos do Nordeste e da Amazonia 0,4

4 — Liquidagao de sinistros

Durante o ano de 1970 varias providencias foram tomadas no sentido de

No mes de dezembro, ao fim portanto do Exercicio, ocorreu na Vol kswagen do Brasil S/A o incendio que. pelo volume das perdas ocasionadas, pode considerar-se como o maior da historia do seguro brasileiro.

Atingindo o setor da produgao autoniobilistica, que tern posi^ao de suma importancia na estrutura industrial brasileira, o sinistro poderia acarretar gra ves conseqiiencias para a prbpria economia do Pais. nao fosse a pronta e eficiente assistencia da instituicjao do seguro.

Assim, o I.R.B. desdc o primeiro momento, em face das repercussoes que

Exercendo a fungao de liquidador de sinistros. o I.R.B. delega parte de tal atribuiqao as sociedades segurado ras. Na faixa que a si proprio ele sc reserva, abrangendc maior volume cle sinistros. sua atividade em 1970 traduzse, quantitativamcnte, na expedi^ao rie 6,653 autoriza?6es para pagamento dc sinistros, totalizando Cr$ 223,4 milh5es.

No ano anterior, haviam sido cxpedidas 7.181 autorizaqoes, com o valor global de Cr$ 144.826.231,80.

Ocorreu, assim, decrescimo da or dem de 7% no numero de autorizagSes expedidas. Mas, apesar disso, o volume total das indenizagoes cresceu. na proporgao de 54%.

RESOLUgAG 10 DO C-N.S.P. APROVA O NoVO I.R.B.

O Conselho Nacional de Seguros Privados, pela Resolugao n^ .10, de 16 de noveinbro ultimo, aprovou o quadro para as fungoes gratificadas da nova estrutura funcional do I.R.B.

A nova estrutura visa a descentralizagao departamental das ativi dades do Instituto, a evolugao da tecnica administrativa conforme determinado pelo Decreto-lei n"' 200/67. (Reforma Administrativa). ao cstimulo da especializagao tecnica securatoria e a manutengao de um corpo especializado de tecnicos para rcvisao e acompanhamento, cm carater permanentc, de pianos condizentes com as necessidades atuais e futura.s do mercado segurador.

Conforme nota divulgada no Boletira n' 29, do CNSP, «a reforma mereceu a aprovagao e o aplauso daquele Conselho.

Outras medidas completarao ainda a reestruturagao irbiaria. dentro do piano de modemizagao do I.R.B. e de suas rotinas de serviqo, um dos instrumentos de agao administrativa da politica global de seguros do Governo Federal.

Kesulfado industrial 1.432.085,55 Resultado de invcrsocs 10.179.425.^1 Total 11.611.511,79

Resultado industrial 3.GOO.000,CO Resultado de invcrsoes 20.000-000,00 Total 23,000.000,00

ORTNs 111.0

Imoveis

3,8

Emprestimos a servidores para aquisi95o de casa propria 2,0

Vida em grupo: encontro

no IRB

No Encontro promovido pelo «Clube Vida em Grupo» o sr. Jose Lopes dc Oiiveira, Presidente do declarou: 1) que a poiitica de fusoes e incorpora?5es das sociedades seguradoras e irreversIveJ. dek nao abrindo mao o Governo; 2) que a proibi?ao Jegal de^ organizagao e aquisi^ao de novas sociedades seguradoras por orgaos do Poder Piibiico, importando em auto-limitagao do bstado em sua participa?ao emprcsarial no mercado segurador, constitui testemunho eloquente de prestigio a iniciativa privada, i:uja expansao e propiciada por tal medida.

O ENCONTRO

O encontro foi realizado dia 15 de dezembro. no auditorio do I.R.B., para estudo e debate dos problemas dos seguros coletivos de pessoas, dos Ramos Vida e Acidentes Pessoais.

Ao final da reuniao, que abordou extenso temario, foi oferecido coquetel aos convidados presentes.

Os trabalhos foram dirigidos pelo Presidente do Clube. Vida em Grupo, participando ainda da mesa os senhores;

Jose Lopes de Oiiveira, Presidente do I.R.B.;

Jorge Alberto Prati de Aguiar, Diretor de Operagoes do I.R.B.;

Decio Vieira Veiga, Superintendente da SUSEP;

Edilmar Passes, Diretor do Departamento Tecnico Atuarial da SUSEP;

Carlos Washington Vaz de Mello, Presidente da FENASEG;

Moacyr Pereira da Silva, Presidente do Sindicato de Seguradores da Guanabara;

Weber Jose Ferreira e Hamilcar Sizeberto Cortcz de Barros, respectivamente, Chefe e Assessor da Divisao Vida e Acidente Pessoais do J.R.B.:

Marcionilo Vieira da Costa, Presi dente do Sindicato dos Corretores da Guanabara e

Luiz Furtado -de Mendonca, jornalista e Diretor da «Revista de Seguros».

TEMARIO

Foi o seguinte o temario abordado na ocasiao;

1—Medidas Governamentais visando ao fortalecimento do Mercado Se gurador.

!•!—As fusoes (Companhias e 6rgaos do Govemo),

N 2 — Criterio para fixa^ao dos limites de operagao e reten9ao.

1-3 — Sistemas de aplicagao das reservas tecnicas.

N 4 — Atua^ao das autoridades competentes no sentido de ser eliminada a intervengao

f?': \ V

.8

■9^

ENCONTRO DO CLUBE DE VIDA EM GRUPO

2 — Problemas da aquisi^ao de segu ros, principalmente dos segurog de pessoas (Vida e Acidentes Pes-

de Companhias estatais na area dos seguros privados (tentativa de privilegio Sao Paulo e Goias). soais).

2.1 — Permissao para consignaCao em foiha de pagamento do funcionalismo publico. quando tratar-se de Se" guros de Vida ou Acidentes Pessoais. mesmo que com a inciiisao dos premios dos referidos seguros o total de descontos exceda ao limite maximo permitido em lei.

.3 — Nova regulamentacao de Vidas em Grupos.

3.1—As chamadas Apolices Abertas.

3.2 — O seguro de Vida em Grupo no Mercado de Capitals (seguro-poupan?a).

3.3 — Seguro de Vida em Grupo com dispensn do preenchimento do cartao-proposta (nao contributario).

3.4 — Aproveitamento da Cir cular n'-' 4 — com seus efeitos e beneficios.

3.5 — Obrigatoriedade do cumprimento das Normas da SUSEP por parte dos Estipulantes.

•4 — Outros Assuntos.

TRABALHOS

O sistema de competi^ao, a fusao ou incorpora?ao de sociedades e os obstaculos regulamentares a dinamizaqao do agenciamento de clientela foram OS assuntos que tiveram destaque no andamento dos trabalhos.

COMPETigAO

As sociedades segiiradoras alegaram, em geral, que Ihes sac desfavora-

veis as condi^oes de competi^ao com OS montepios e as sociedades anonimas de seguros sob controle acionario do Poder Publico.

Os montepios. sujeitos a regime proprio e especial, e as empresas piiblicas, investidas de privilegios e vantagens. estariam provocando perturbagoes no mercado, cujo desenvolvimento racional e eficiente depende. no entanto, do pleno rendimento dos fatores que estruturam o sistema da iniciativa privada.

O Sr. Jose Lopes de Oliveira, Presidente do I.R.B., declarou a propositc que o Governo Federal dera, rccentemente, inequivoca demonstragao de sensibilidade para o problema.

Tanto assim — salientou — que tivera a iniciativa de estabelecer para o Estado uma autolimitagao como empresario.

Na Lei n" 5.627/70- ba_disposig6es que vedam a 6rgaos do Poder Publico a crganizaglo e a aquisigao de novas seguradoras.

O Sr. Carlos Washington Vaz de Mello, frisando que a classe seguradora tern plena confianga na agao governamental e na politica nova que acaba de ser implantada para a atividade seguradora. ponderou a necessidade e o imperativo de serem abolidos, por inconstitucionais. os privilegios e vantagens que desfrutam algumas segura doras controladas pelos poderes estaduais.

FUSOES

Sobre as fusoes ou incorporagoes de sociedades seguradoras falou o Sr. Jose Lopes de Oliveira, Presidente do I.R.B. Disse elc que um dos problemas fundamcntais do mercado segurador nacional e, atualmente. o acentuado desequilibrio entre oferta e procura.

A oferta e hipertrofiada por exces sive numero de empresas. em sua maioria contidas em niveis insatisfatorios de arrecadagao; das 180 socieda

des que operam em ramos elementares, por exempb, apenas 22 detem 51% da arrecadagao global de premios do setor.

Reduzir a oferta a proporgoes consentaneas era. portanto, um imperati ve. Dai a solugao procurada atraves do processo de fusoes e incorporagoes, que tern inclusive o merito de suscitar o fortalecimento patrimonial das em presas supervenientes ao fenomeno das aglutinagoes.

Em resumo, disse o Sr. Jose Lopes:

«ral solugao, rica em efeitos, permitira reaiizagao mais facil do objetivo de fortalecimento patrimonial das em presas. reduzindo cr numero dessas e aliviando o peso hoje consideravei dos encargos administrativos que tanto oneram o processamento da operagao do i5eguro»,

AGENCIAMENTO

Dentre os problemas relativos ao agenciamento de segurados foi referido o que hoje dificulta a reaiizagao de seguros de vida em grupo conjugados com acidentes pessoais coietivos.

A solugao aventada foi a de passarse a admitir, atraves de competente ato legal, que o corretor de seguros de vida fosse tambem autorizado a promover a intermediagao dos seguros de acidentes pessoais coietivos.

Com isso seria evitada a atual mediagao dupla, que tanto dificulta o agenciamento.

Foi sugerido na ocasiao que o assunto se transferissc a FENASEG. para que esta, se concordar. encaminhe me morial a SUSEP reivindicando solugao para o problema.

Nas varias intervengoes que, durante o andamento dc« trabalhos, tiveram o Superintendente da SUSEP, Sr. De"cio Vieira Veiga, e o Diretor do Departamento Atuarial daquela autarquia, ficou amplamente positivada a disposigao dos dirigentes da rcferida entidade de prestarem toda colaboragao possivel ao desenvolvimento e fortalecimento do mercado segurador brasileiro. objetivos finais, de resto, da atual politica do Go verno.

FUNDOS DE GARANTIA DE SINISTROS

No decorrer de 1970 fci decidido que os recursos dos Fundos de Garantia de Sinistros passariam a aplicar-se em ORTNs. Nos ramos Incendio e AeronauUcos as aplicagoes se fizeram a partir de abril; nos demais ramos. a partir de setembro.

Com isso, a taxa media de rendimento daqueles recursos subiu, ja em 1970, de 8% a.a. para 21,6%.

A renda obtida e capitalizada e reinvestida atraves da sua total incorporagao aos Fundos, cujo ritmo de crescimento foi acelerado, portanto, com ■o substancial aumcnto de rentabilidade que se obteve.

O mercado segurador foi com isso amplamente beneficiado, nao so porqie lavera consideravei reforgo do papel dcsempenhado pelos Fundos na rutura tecmca das retrocessoes, mas tambem porque tal melhoria ocorrera sem encargos para as sociedades seguradoras e, sim, atraves de maior aprove.tamento financeiro dos recursos disponiveis.

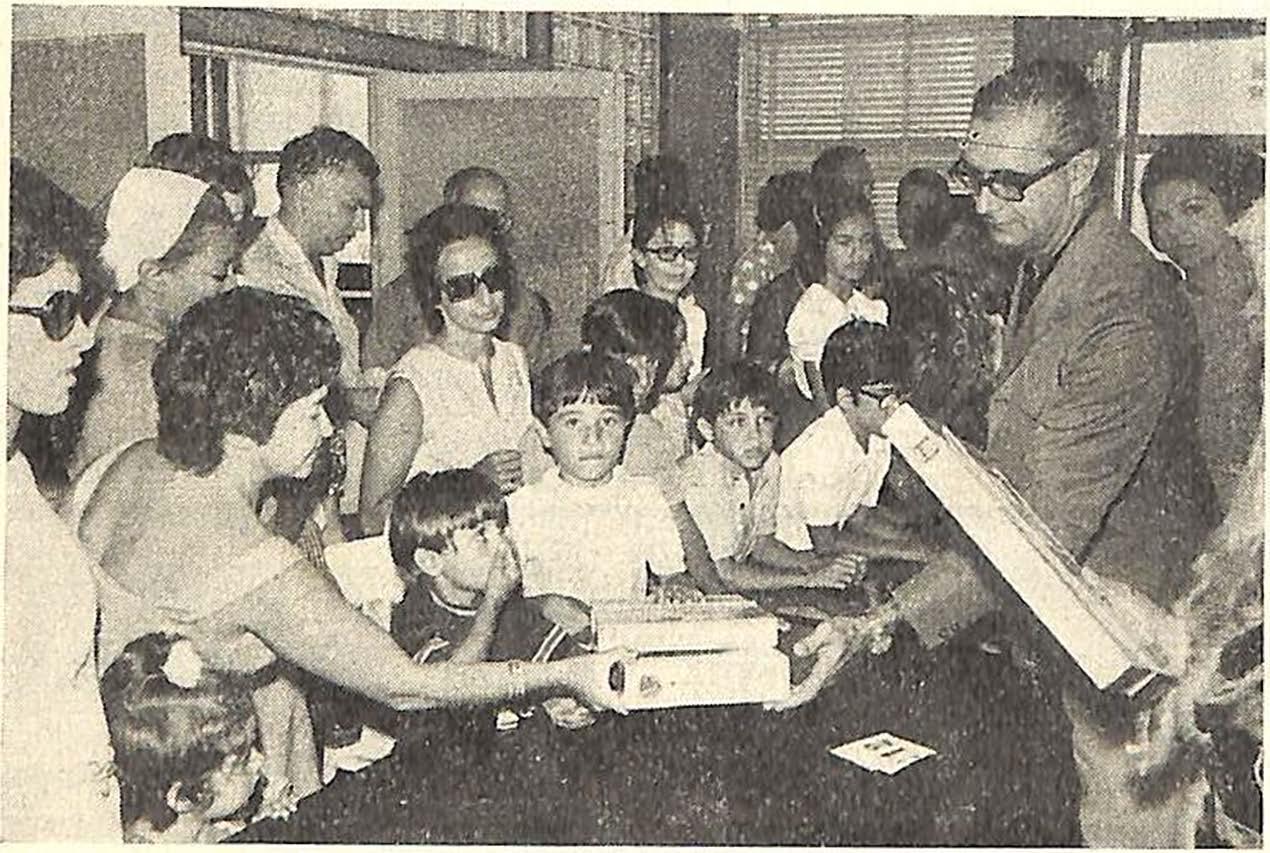

10

SUSEP

Pela terceira. vez desenvolve-se no IRB a OPERAgAO-MAUA — no periodo de 1^ a 26 de fevereiro. Desta feita sao 25 os estudantes partidpantes, distribuindo-se entre os Cursos de Ciencias Atuariais, Direito, Administra?ao de Empresas e Economia.

A 3'' OPEMA foi instalada solenemente no Auditorio Tiradentes, com a

presen^a do Presidente Jose Lopes de Oliveira. que representava o Sr. Ministro da Industria e do Comercio. Compunham ainda a mesa o Vice-Presidente do IRB, Dr. Aguinaldo Costa Pereira, o Coordenador Gera] da OPEMA, Cel. Joao Carlos Nobre da Veiga. os Diretores do IRB, Cel. Prati de Aguiar e Dr. Rui Edcuvale de

Freitas, o Superintendente da SUSEP.

Decio Vieira Veiga, o Chefe do Gabinete do Presidente do IRB, Almte. Helio Leitc de Novaes e o Professor Armando Rezende Filho, membro da COENSEG. Comissao essa que coordenara os trabalhos da OPEMA no IRB.

O Vice-Presidente Aguinaldo Costa Pererra, em nome do Ministro Marcus

Vinicius Pratini de Morals e do Pre sidente do IRB, Jose Lopes de Olivei ra, proferiu as palayras de saudacao aos estudantes participantes da 3'^

OPEMA. enfatizando. mais uma vez a

importancia da Operagao Maua como fator de integra^ao Universidade-Empresa.

Como disse o Presidente Jose Lopes de Oliveira em plenario da 7® Confcrencia Brasileira de Seguros, em Reci fe. «a integra^ao do IRB e SUSEP e das sociedades seguradoras na Operagao Maua constitui proveito reciproco dos universitarios e do mercado-de-trabalho — aqueles carecendo de visao pratica do processo economico e, o ul timo, de afluencia de pessoal de nivel superiors.

UMA VEZ

I.R.B.

operaqao-mauA MAIS

NO

12

Sc3.: Josi Lopes de Oliveira, /oSo Carlos Nobre da Veiga (falando) e Rui Edeuvak de Freitas

Sr. Aguinaldo Cosfa Pereira

13

Inicio dos trabalhos — Palestras

Em seguida foram iniciados os tra balhos da 3' OPEMA. que constavam, no seu primeiro dia, de conferencias proferidas pelo Procurador Jorge de Britto e Souza sobreo tema «0 IRE Criagao e Fina]idade» e pelo Chefe do Departamento Administrativo Ivanio Ramos k-unhos — «0 IRE — Organiza?ao Administfativa.s

Ainda constam do programa oito palestras sobre Teoria Gera] do Seguro, a cargo do Tecnico Sergio Viola, Che fe da Divisao de Opera^oes Diversas e quatro palestras do Procurador Jorge de Bntto e Souza sobre a legisla^ao brasileira de seguros.

Aprendizado vinculado aos orgaos tecnicos e administcativos

Os estudantes, em grupo de cinco, serao distribuidos por todos os Departamentos e Divisoes do IRB, atendidos. na medida do possivel os interesses do curso de cada universitario. Serao visifados o Departamento de Processamento de Dados, a Creche, a Biblioteca e a sala do Conseiho Tecnico.

O encerramento da 3'> OPEMA esta previsto para o dia 26 de fevereico. ocasiao em que sera feita entrega de certificado de presen^a aos estudantes •participantes.

Newton Augusto de Souza *

0 seguro incendto mats objetLoo

A tendencia das empresas modernas. em qiialquer atividade, e a de introduzir, nas fases internas do trato operacional. medidas que visem reduzir os gastos operacionais que oneram tfs despesas administrativas.

No campo da atividade seguradora a reforma da legislagao que dispoe so bre o Sistema Nacional de Seguros Privados marca o inicio da reformula;ao de todo urn sistema que necessita se adapter as condi^oes da tecnica moderna de modo a poder atender de maneira mais simples, mais objetiva e mais dinamica aos interesses do mercado.

A simplificagao e racionaliza^ao das rotinas para a emissao de documentos nas diversas carteiras operacionais e uma medida imperiosa,

Essa simplificagao e racionalizagao bem determinadas possibilitara a consequente redugao dos ciistos operacio nais propiciando vantagens economico-financeiras para os interessados.

Notadamente no RAMO INCENDIO as simplificagoes e padroniza^ocs ate aqui adotadas nao foram de molde a se obter uma completa racionaliza(;ao uma vez que as condi?6es basicas

(•) Assessor de Planejamento e Controle. do I.R.B.

e OS criterios tarifarios vigentes estao. ate certo ponto, obsoletos.

fi necessaria uma revisao e uma reformulagao dos conceitos e criterios da TARJFA DE SEGURO INCENDIO que, aparentemente rigidos, na pratica, entretanto, dao margem a inuraeras circunstancias particulares que ultrapassam a barreira da objetividade e ingressam, franca e decisivamente, no terrene da subjetividade da tecnica securatoria.

fi uma aspiragao de todos aqueles que. direta ou indiretamente dela dependam ou necessitam a existencia de uma tarifa de simples manuseio, de facil compreensao que apresentasse coberturas claramente definidas, globais, com criterios objetivos, conceitos claros, nao so para o entendimento do tecnico como, e principalmcnte, a percepgao do leigo. A tarifa que propiciasse simplifica^ao administrativa, desburocratiza^ao, mecanizaQao. A tarifa que, por ela propria — ainda atcndendo aos conceitos classicos do mais importante e generalizado ramo do segu ro — se constituisse em base nao so para a reformulagao geral das rotinas do seguro incendio e das liquidagoes de sinistros respectivas como, tambem, da propria angaria^ao.

H

EsftiHantcx e liincionacios do II^B

15

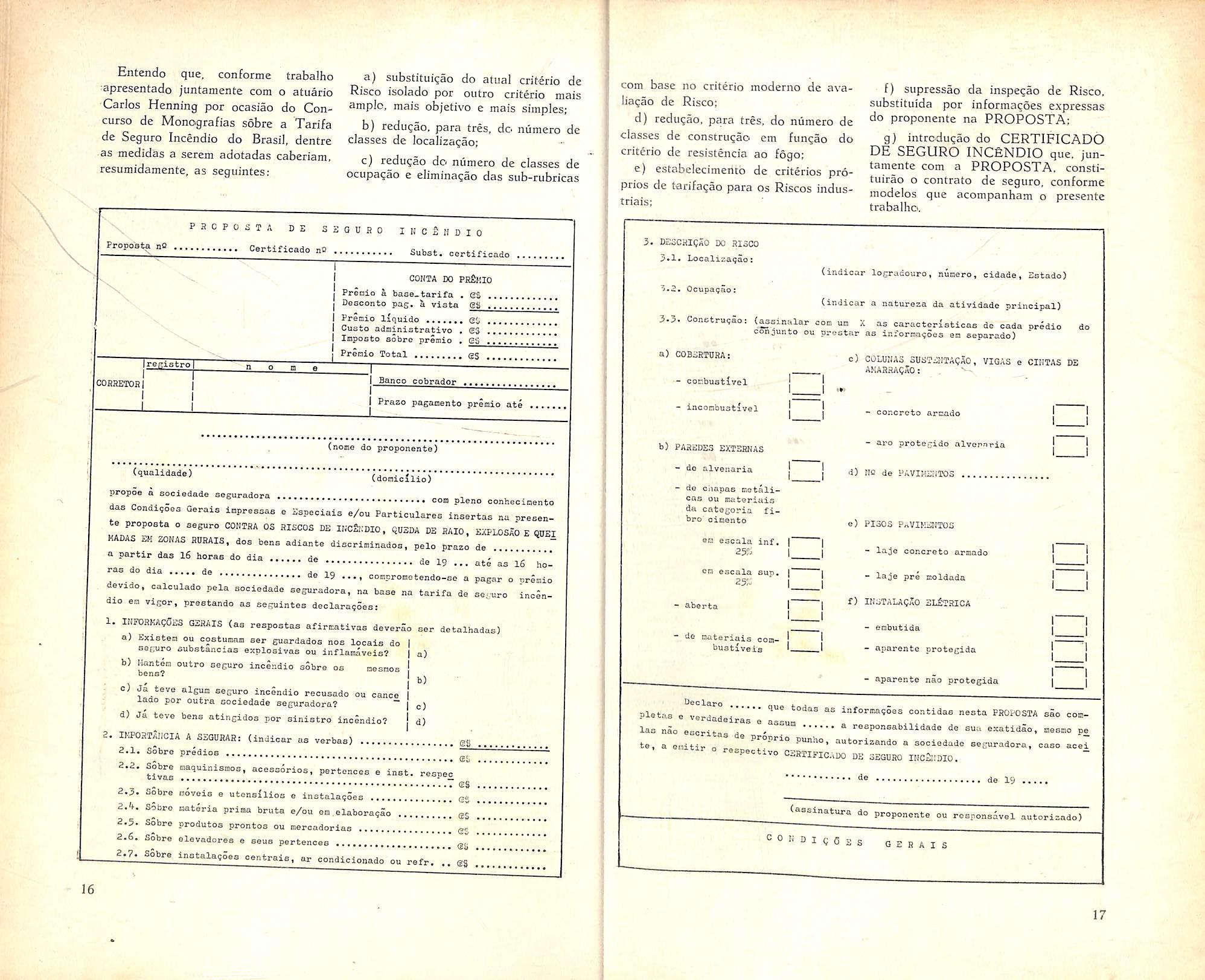

Entendo que, conforme trabalho apresentado juntamente com o atuacio Carlos Henning por ocasiao do Concurso de Monografias sobre a Tarifa de Seguro Incendio do Brasil, dentre as medidas a serem adotadas caberiam, resumidamente, as seguintes;

a) substituigao do atual criterio de Risco isolado por oiitro criterio mais ample, mais objetivo e mais simples;

b) redu^ao. para tres, do numero de classes de localiza^Io;

c) redu^ao do numero de classes de ocupa?ao e elimina(;ao das sub-rubricas

PRCPOSTA DE SEGURO IKCSmdIO

°° Certificado nC Subst. certificado

COHTA DO PSfimo

Preiaio a baee.tarifa . eS ..

j Desconto pag. a vista gg ..

I Premio liquido e<, I Gusto administrativo gj

I Impost© sSbro premio . SS

Prenio Total gj

T I Banco cobradop

I Prazo pagamento premio ate

(nome do proponente)

com base no criterio moderno de avalia^ao de Risco;

d) redu^ao, para tres, do numero de classes de construgao em fungao do criterio de resistencia ao fogo:

e) estabelecimentb de criterios proprios de tarifagao para os Riscos indus trials;

3. DESCKICaO do risco

5.1. EocalizaqSo:

t.R. Ocupaqio;

f) supressao da inspegao de Risco, substituida por informacoes expressas do proponente na PROPOSTA:

g} intrcdugao do CERTIFICADO DE SEGURO INCENDIO que, jun tamente com a PROPOSTA. constituirao o contrato de seguro. conforme modelos que acompanham o presents trabalho.

<indiear logradouro, numero, cidade, Estado)

(indicar a natureza da atividade principal)

3.3. Construqao: (^sinalar com urn X as oaracterfstioae de cada pr6dio do conjunto ou prestar as informaqoes em separado)

a) COBERTOHA:

- combustlvel

- inoombustfvel

b) PAREDES EXTERNAS

- do alvenaria

c) COLUNAS SUSTENTAgto, VIGAS e CIHTAS DE ANARRACaO: -

- eoncreto armado

- aro protegido alvornria

(qbalidads)

propoo a sociedade eeguradora. com pleno conhecioento das Condr,oes Gerais iopressas e Espeoiais e/ou Partioulares iasertas na presente proposta o seguro CONTRA OS RISCOS DE INC&miO. qUEDA DE RAID. EXPLOSXO E QDEI

KADAS EH EONAS RURAIS. dos bens adiante discrimlnados, pelo prazo de a partiP das 16 boras do dia de 19 ... ate as 16 bo ras do dia de .. m

QO J.9 ..., conpromatendo-se a pagar o nretnio devado, caloulado pela sooiedade seguradora, na base na tarifa de se.uro inolndio em vigor, prestando as se.guintes declara?5es:

1. INK)R^Wg^5ES GERAIS (as respostas afirmativae deverao ser detalhadas)

a) Existem ou costumam ser guardados nos locais do i senuro substancias explosivas ou inflamavois? [ a)

b) Kanten outro seguro inclndio sSbre os nesmos ' bens? I , , I bJ

- de ciiapas metalicas Du materials d« categoria fi bre oimento

en escala inf.

25f; on escala sup.

- aherta

d) Ja teve bens atingidos por sinistro incSndio? j

2. IKPORTAIICIA A SEQUHAR: (indicar as verbas)

cl Ja teve algura seguro incendio reousado ou canee I iado por outra sociedade seguradora? "|g) d) as

2.1. Sobre predios

2.2. Sobre maquinismos, acossirios, pertences e inet. respec

2.3. Sobre mivais e utensilios e instalaqSes gy

2.If. Sobre materia prima bruta e/ou on.elaboraqSo

2.5. Sobre produtos prontos ou

2.6. Sobre olevadores e seus pertences gg

SSbre instalaqSes centraie. ar condicionado ou refr.

as as

25;:

e) PI30S PaVWUJHTOC

- laje oonereto aroado

- laje pre moldada

f) INGTALAQaO el£trica

- embutida

d) NO de PAVII-iEIlIOS de materiais com- ! bustiveis

- aparente protegida

• aparente nao protegida

pletas e verdlLirls'e informaqoes contidas nesta PROPOSTA sSo conlas nio escrital IT ^ reaponsabilidade de sun exatidao, nesmo pe te, a enitir n P"Prio punho, autorizando a socisdado seguradora, caso aeei spec ivo CSHTIFIC.MX) DE SEGURO It4CSi;DI0.

de 19

(assinatura do proponente ou respoasavel autorizado)

COSRETOR]

16

° 0 '• D I C C E S Q E R A 1 S 17

Para a ado^ao dessas medidas e necessario o firme proposito de se evoluir para uma tarifa mais simples, mais objetiva, menos analitica, mais generi-

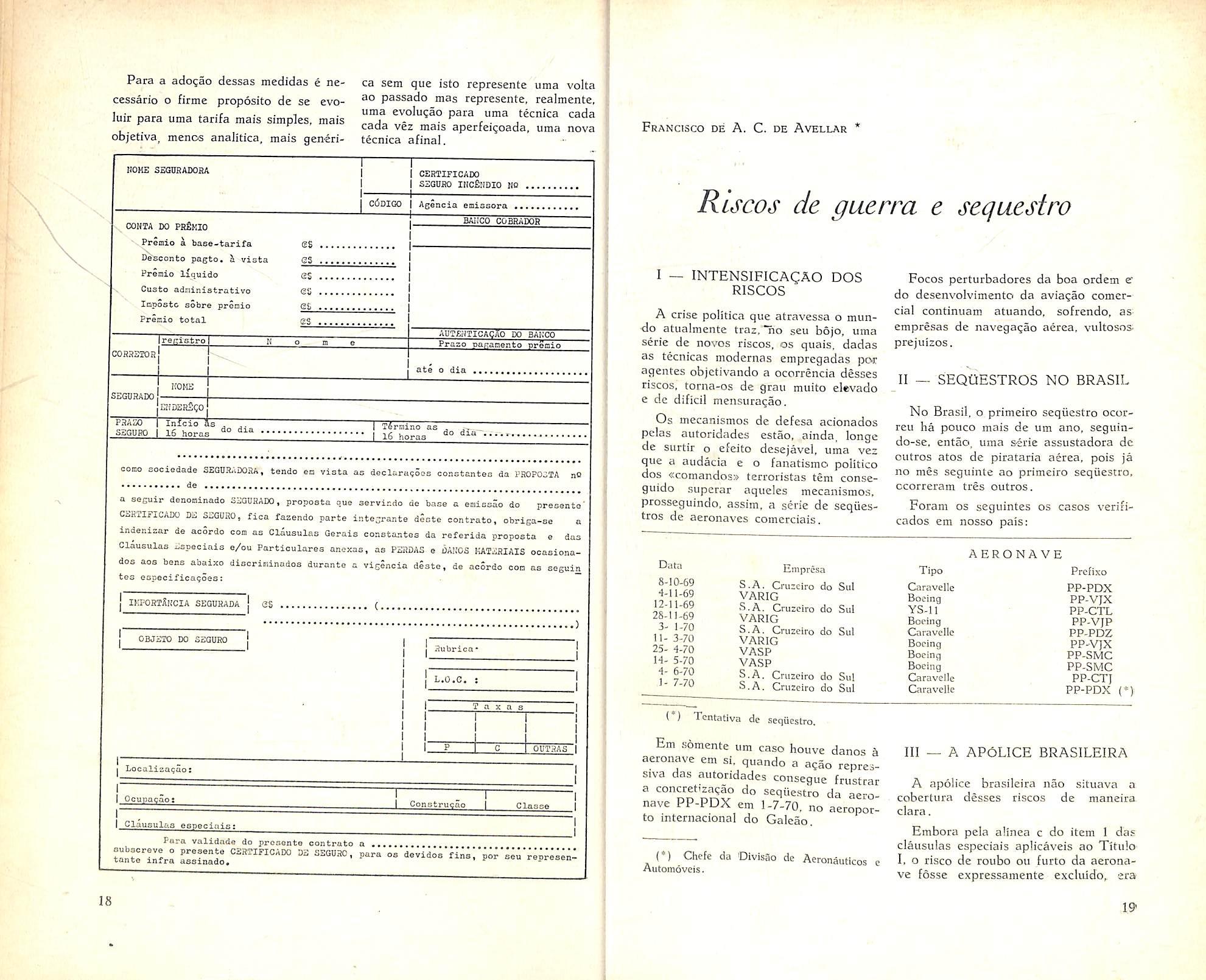

MOKE SEGURADORA

ca sem que isto represente uma volta ao passado mas represente, realrnente. uma evolu^ao para uma tecnica cada cada vez mais aperfeigoada, uma nova tecnica afinal.

1 CERTIFICADO

I-

I SSGURO IHCfiMDIO MO + C(5d1G0 i Agencia eoissora

* Riscos de guerra e sequestro

CONTA DO PRfiKIO

• Preaio a baee-tarifa

dVbconto pagto. & vista

Preaio Ijquido Custo adrjiniatrativo Icipostc sobre proxaio Prenio total

CORSSTOR |rer;istro

SBGURADO NOME

IBAiiCO COBRADQB es

I — INTENSIFICAgAO DOS RISCOS

AUEENTICACAO DO BAKCO"

Praao paranento T>reBio

ate o dia

A crise politica que atravessa o mun<lo atualmcnte traz.^o seu bojo, uma serie de novos riscos, os quais, dadas as tecnicas modernas empregadas por agentes objctivando a ocorrencia desses riscos, torna-os de grau muito elevado e de dificil mensuragao.

PRAZO i Infcio Si SSGURO I 16 horae do dia Ikraino as 16 horas do dia"

corao Bociedade SEGURiiDORA, tendo en vista as declara?ooB co.istcntec da PROPOOTA no de a seguir denoninado SEGUHAIM, proposta o.ue servindo de base a emissao do presents CSKTIFICADC DE SSGURO, fica fazendo parte integrante deste oontrato, obriea-ee a indenizar de acordo con as Clausulas Geraie ooastantos da raferida proposta e das Clausulas Especinis e/ou Particulares ancxas, as PERDAS e DA/IOS llATERIAIS ooasionados aos bens abaixo discrininados durante a vigSncia deste, de acordo con as eeguin tes eopeeificaqoes: ""

lUPORTAKCIA SBGUHADA CBJETO

Focos perturbadores da boa ordem s do desenvolvimento da aviagao comercial continuam atuando, sofrendo, as; empresas de navegagao aerea, vultosos; prejuizos.

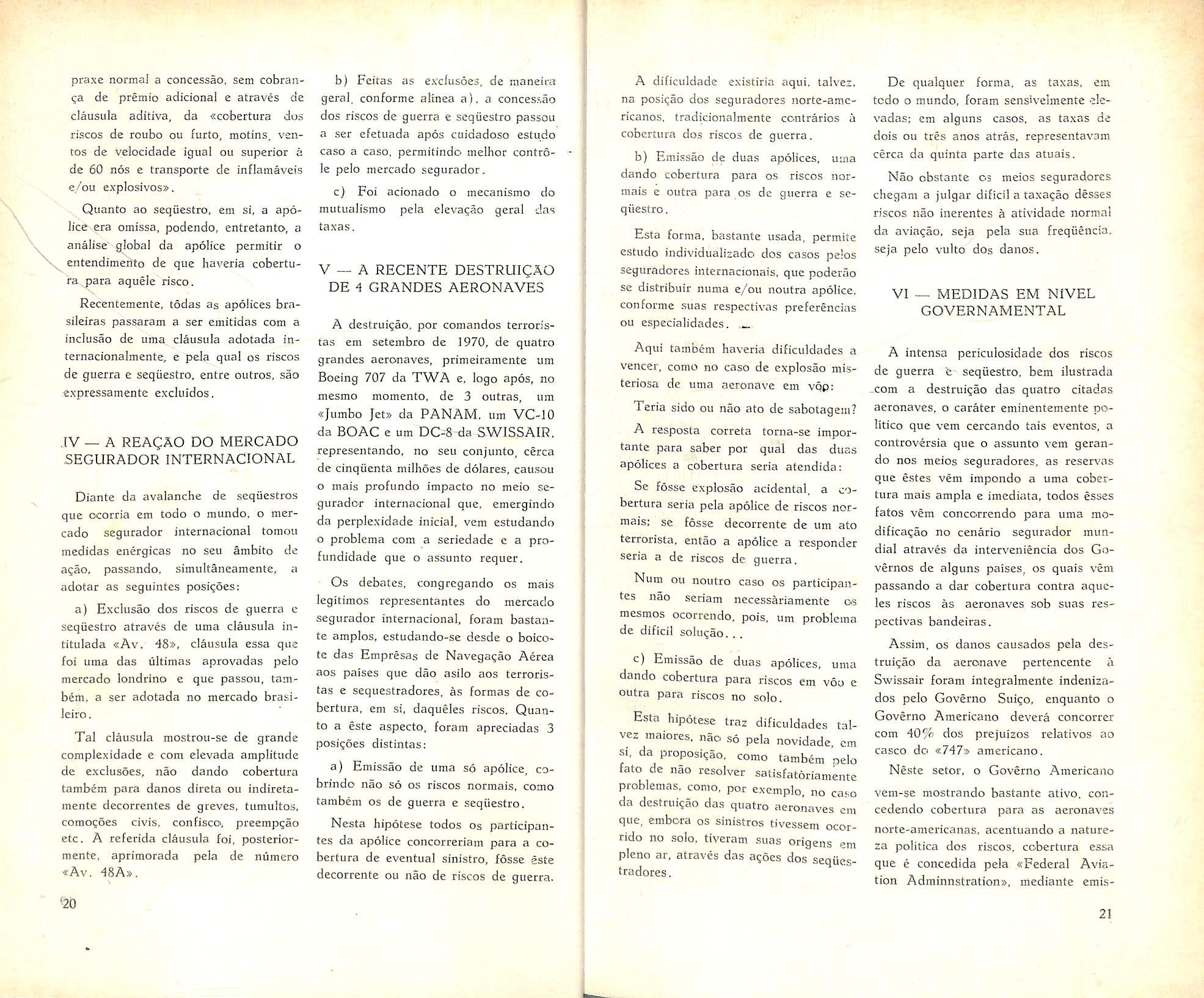

II SEQaESTROS NO BRASIL

Os mecanismos de defesa acionados pclas autoridades estao, ainda, longe de surtir o efeito desejavel, uma vez que a oudacia e o fanatismo politico dos «coinandos» terroristas tern conseguido supcrar aqueles mecanismos. prosseguindo, assim, a serie de seqiiestros de aeronaves comerciais.

Empresa

S.A. Cruiciro do Sul

VARIG

S.A. Cruzeiro do Sul

VARIG

S.A. Cruzeiro do Sul

VARIG

VASP

VASP

S.A. Cruzeiro do Sul

S.A. Cruzeiro do Sul

( ) Tcntativa de sequestro.

Em Komente urn caso houve danos a aeronave em si, quando a agao repres sive da.s autoridades consegue frustrar

^ seqiie.stro da aero nave PP-PDX em 1-7-70, no aeroporto internacional do Galeao.

No Brasil, o primeiro sequestro ocorreu ha pouco mais de uin ano, seguindo-sc, entao. uma serie assustadora de oiitros atos de pirataria aerea, pois ja no mes seguinte ao primeiro sequestro, ccorreram tres outros, Foram os scguintes os casos verificados em nosso pais:

AERONAVE

Tipo Prefixo

Caravelle PP-PDX Boeing PP-VJX

YS-n PP-CTL Boeing PP-VJP Cnravellc PP-PDZ

Boeing PP-VJX

Boeing PP-SMC

Boeing PP-SMC

Caravelle PP-CTJ

Caravelle PP-PDX (•

Ill A APOLICE BRASILEIRA

A apolice brasileira nao situava a cobertura desses riscos de maneira clara.

Embora pela alinea c do item 1 das clausulas especiais aplicaveis ao TituloI, o risco de roubo ou furto da aerona ve fosse expressamente excluido, era-

as ec at as

es

!i;i?DER2C0

DO SSGURO

(. I I I 1 I RubrioaL.O.G. I i: 1 T a X a e 1 1 i i i 1 1 P 1 1 ' C OUTRAS 1 Locali2a<;ao s Ocunacaos 1 1 ConctrucSn Classe

Clausulas esoeciiiisj Para validade do prcaonte contrato a •••••• 18

es

1

Francisco de A. C. de Avellar

Data 8-10-69 4-11-69 12-11-69 28-11-69 3- 1-70 11- 3-70 25- 4-70 14- 5-70 4- 6-70 1- 7-70

(•) Chefe da Divislo de Aeronauticos Automoveis.

19

praxe normal a concessao, sem cobranqa de premio adicional e atraves de dausula aditiva, da «cobertura dos riscos de roubo ou furto, motins, veiitos de velocidade igual on superior a de 60 nos e transporte de inflamaveis e/ou exp]osivos».

Quanto ao seqiiestro. em si, a ap6licc era omissa, podendo, entretanto, a analise' global da apoiice permitir o entendimento de que haveria cobertura para aquele risco.

Recentemente, todas as apoiices brasileiras passaram a ser emitidas com a incliisao de uma clausula adotada internacionalmente, e peia qual os riscos de guerra e seqiiestro. cntre oiitros, sac expressamente excluidos.

,[V — A REACAO DO MERCADO SEGURADOR INTERNACIONAL

Diante da avalanche de seqliestros que ocorria em todo o mundo, o mercado segurador internacional tomou mcdidas eiiergicas no seu ambito de aqao, passando, simultaneamente, a adotar as seguintes posiqoes:

a) Exclusao dos riscos de guerra c sequestro atraves de uma clausula intitulada «Av. 4S», clausula essa que foi uma das ultimas aprovadas pelo mercado londrino e que passou, tambem. a ser adotada no mercado bra.sileiro.

Tal clausula mostrou-se de grande complexidade e com clevada amplitude de exclusQes, nao dando cobertura tambem para danos direta ou indiretainente decorrentes de greves, tumultos, comoqoes civis, confisco, preempqao etc. A referida clausula foi, posteriormente, aprimorada peia de numero «Av, ^SAs.

b) Feitaa as ex'clusoes, de maneira geral, conforme alinea a), a concessao dos riscos de guerra e sequestro passou a ser efetuada apos cuidadoso estudo caso a case, permitindo melhor controle pelo mercado segurador.

c) Foi acionado o inecanismo do mutualismo peia elevaqao geral das taxas.

V — A RECENTE DESTRUigAO DE d GRANDES AERONAVES

A destruiqao, por comandos terroristas em setembro de 1970, de quatro grandes aeronaves, primeiramente um Boeing 707 da TWA e, logo apos, no mesmo momento, de 3 outras, um «Jumbo Jet» da PANAM, um VC-10 da BOAC e um DC-8 da SWISSAIR, representando, no seu conjunto, cerca de cinquenta milhoes de dolarcs, causou o mais profundo impacto no meio se gurador internacional que, emergindo da perplexidade inicial, vem estudando 0 problema com a scriedade e a profundidade que o assunto requer.

Os debates, congrcgando os mais legltimos representantes do mercado segurador internacional, foram bastante amplos, estudando-se desde o boicote das Empresas de Navegaqao Aerca aos paises que dao asilo aos terroristas e sequcstradores, as formas de co bertura, em si, daqueles riscos, Quan to a este aspecto, foram apreciadas 3 posiqoes distintas;

a) Emisslo de uma so apoiice, cobrindo nao so os riscos normais, como tambem os de guerra e sequestro.

Nesta hipotese todos os participantes da apoiice concorreriam para a co bertura de eventual sinistro, fosse este decorrentc ou nao de riscos de guerra.

A dificuldade existirin aqui. talvez. na posiqao dos seguradores norte-amcricanos, tradicionalmente contraries u cobertura dos riscos de guerra.

b) Emissao de duas apoiices, uma dando cobertura para os riscos nor mais e outra para os de guerra e se qiiestro.

Esta forma, bastantc usada. permite estudo individualizado dos casos peios seguradores internacionais, que poderao se distribuir numa e/oii noutra apoiice, conforme suas respectivas preferencias ou especialidades. ^

Aqui tambem haveria dificuldades a veneer, como no caso de explosao misteriosa de uma aeronave em vqp:

Teria sido ou nao ato de sabotagem?

A resposta correta torna-se importante para saber por qual das duas apoiices a cobertura seria atendida:

Se fosse explosao acidental, a co bertura seria peia apoiice de riscos nor mais; se fosse decorrente de um ato terrorista, entao a apoiice a responder seria a de riscos de guerra.

Num ou noutro caso os participantes nao seriam necessariamente os mcsmos ocorrendo, pois, um problema de dificil soluqao.

c) Emissao de duas apoiices, uma dando cobertura para riscos cm voo e outra para riscos no solo.

Esta hipotese traz dificuldades tal vez maiores, nao so peia novidade, cm SI, da proposiqao. como tambem nelo lato de nao resolver satisfatoriamente probleinas, como, por exemplo no caso da destcuiqao das quatro aeronaves cm que, embcra os sinistros tivessem ocorrido no solo, tivcram suas origens em pleno ar, atraves das agoes dos seqiiestradcres.

De qualquer forma, as taxas, em tcdo o mundo, foram sensivelmente elevadas; em alguns casos, as taxas de dols ou tres anos atras, representavam cerca da qiiinta parte das atuais.

Nao obstante os meios seguradores chegam a julgar dificil a taxaqao desses riscos nao inerentes a atividade normal da aviaqao, seja peia sua freqiiencia. seja pelo vulto dos danos.

VI — MEDIDAS EM NiVEL GOVERNAMENTAL

A intensa periculosidade dos riscos de guerra "e seqiiestro, bem iiustrada _com a destruiqao das quatro citadas aeronaves, o carater eminentemente po litico que vem cercando tais eventos, a controversia que o assunto vem gerando nos meios seguradores. as reserxms que estes vem irapondo a uma cober tura mais ampla e imcdiata, todos esses fatos vem concorrendo para uma modificaqao no cenario segurador mundial atraves da interveniencia dos Governos de alguns paises, os quais vem passando a dar cobertura contra aqueles riscos as aeronaves sob suas res pectivas bandeiras.

Assim, OS danos causados peia destruiqao da aeronave pertencente a Swissair foram integralmente indenizados pelo Governo Suiqo, enquanto o Governo Americano devera concorrer com 40% dos prejuizos relativos ao casco do «747» araericano.

Neste setor, o Governo Americano vem-se mostrando bastante ativo. concedendo cobertura para as aeronaves norte-americanas, accntuando a natureza politica dos riscos, cobertura essa que e concedida peia «Federal Avia tion Adminnstration», mediante emis-

^20 21

sao de apolice e cobranga de premio considerado devido.

Segundo consta, tambem o Governo Frances intervira no setor. ampliando, entretanto, o campo de agio para abranger aeronaves pertencentes a outras nacionalidades.

A intervengao estata], entretanto, deve ser encarada come uma solugao de enie^gencia, enquanto os organis\ mos seguradores tradicionais estudam "o assunto em busca de soiugdes.

Ha a considerar que nem todo Go verno possui condigoes financeiras suficientes para a cobertura de aerona ves de grande porte."

For outro lado. a natureza politica dos riscos e acentuada pe!os Governos que die cobertura aos riscos de guerra; ora, nem sempre um seqiiestro dccorre de agio politica, o que deixaria • a descoberto as Empresas de Navegagao Aerea...

A propria explosio em ar de uma aeronave. cuja causa fosse indeterminada, traria problemas na liquidagio do sinistro.

VII — CONCLUSOES

Ao que se nos parece, a situagao permanecera, por algum tempo, como segue:

a) Alheiamento do mercado tradicional americano quanto a cobertura dos riscos de guerra e seqiiestro.

b) Tratamento individualizado dessa cobertura pelo mercado segiirador in gles, para melhor controle.

c) Conccssio, em nivel crescente, da cobertura de riscos politicos por autoridades governamentais. de forma in tegral ou parcial.

Quanto a solugio definitiva desse problema, ainda se afigura bastante indefinida.

A cessagao das hostilidades no Oriente Medio ou um acordo com o Go verno de Cuba para a extradigao dos sequestradores constituir-se-iam, certamente, em acontecimentos decisivos para a restauragio da ordera e para a normaiizagao das atividades ligadas a aviagio, com benefica repercussio no que tange as respectivas operacoes de seguro. ALTERACAO

De

a 399,99 .

Gusto

de

De 50 a 99,99

De 100 a 199.99

22

Yvonne

VALORES EM TRANSITO

REFORMULACAO DOS SEGUROS REFERENTES A TRANSPORTE DE VALORES EM TRANSITO

As Condigoes Especiais vigentes no ramo Riscos Diversos para transporte de valores em mios de portador (circulares RD-05/67. RD-07/67, RD-10/ 67, RD-06/69 e RD-10/69) por forga da delimitagio fixada na circular RD01/62 nio abrangem o transporte de valores em malotes e o transporte de mercadorias em mios de portador (ra mo Transportes) e ainda exigem que:

1 ) OS portadores sejam empregados de maioridade comprovada da firma segurada;

2 ) as remessas sejam originadas em locais expressamente induidos da apo lice como «:local de origem»;

3 ) sejam satisfeitas as condigoes minimas de protegao constantes da ciausula 6» — Obrigagoes do Segurado:

4'') o micio e o termino das remes sas fiquem perfeitamente caracterizados atraves da assinatura de comprovante pelo(s) portador(es) .

(*) Assessor Tecnico da Divisao de Qperagoes Especializadas, do I.R.B.

Assim sendo, para respondermos conscientemente a grande massa de consultas que nos sao encaminhadas pelas seguradoras, necessitamos conhecer amplos detalhes sobre a forma de transporte adctada pela firma a que se refere a consulta.

Como ilustragio, podemos esclareccr que, para caso de remessas com utilizagio de viaturas para recolhimento de numerario, precisamos conhecer as seguintes informagoes:

a) se ha possibilidade de acumulagao de mais de uma remessa na mesma viatura e a que valor atingira essa acumulagao;

b) durante as fases de embarque e desembarque (no caso de remessas acumuladas em mesma viatura) indicagio da protegio mantida;

b.l) durante os percursos entre a viatura estacionada e os locais de origera e destine;

b.2) para os valores que permanecerem na viatura estacionada nas proximidades dos locais de origem e des tine.

23

NO GUSTO DE APOLICE: RESOLUgAO DA FENASEG

300

Dc

750

999,99 De ].000 em diante 25 10 40 50 100

A Federagao Nacional de Seguros Privados CapitalizagSo decidiu alterar a «Tabela dc Ciisto de Ap6lice», que vigorava desde mnio de 1964, adotando. para isso, os iodices da evolugao dos pregos por atacado. Em Cr$

400 a 499,99 De 500 a 749.99 . De

a

Premio

Ate 49,90

Apolice Em Ci'$ 3 10 15

De 200 a 299,99

20

A nova Tabcia entrou em vigor a partir de !<■ de janeiro de 1971 para os seguros novos e a partir de fevereiro para as I'enovagoes.

Aplica-se aos Seguros de Ramos Eiementares e Vida Individual e incide sobre .odo docuinento em que haja cobrnnga de premio.

H. Stevens *

Tendo cm vista o grande numcro de ocorrencias registradas nos ultimos meses envolvendo valores durante as operagoes de transporte e recolhimen to em firma de clientes, o exame das

consuJtas referentes a modalidade «Valores em transito em maos de Portador» ficou sensivelmente prejudicado pois nao nos sentimos a vontade para solicitarmos aos proponentes de seguro informagoes detalhadas sobre a protegao e caracteristicas adotadas nos transportes per eles cfetuados, uma vcz gue tais informagoes — dada sua iiatufeza confidencial e sigilosa correriam o risco-de serem extraviadas ou utilizadas em prejulzc dos proponentes.

Quanto aos caminhoes de entrega de mercadorias {bujoes de gas, refrigerantes, cigarros e outros) em que atualmente sao realizadps dois seguros um no ramo Transportes para as mer cadorias transportadas e outre no ra mo Riscos Diversos {modalidade Dinheiro em maos de Cobradores e Pagadores) entendemos que deveria ser estudada, no ambito do ramo Trans-' portes, uma fusao de tais seguros prevendo a cobertura simultanea da mercadoria transportada nos caminhoes e do dinheiro obtido com a venda das mesmas o que viria contribuir para atenuar os prejuizos do mercado segurador brasileiro uma vez que normalmente os prejuizos nao abrangem simultaneamente as duas apolices nao ficando, entretanto, assegurada as seguradoras qualquer possibilidade de compensagao nos prejuizos, considerando

que nem sempre os dois seguros estao a cargo de uma mesma seguradora, Visando ao aprimoramento do mer-| cado segurador brasileiro e uma vez j; que as coberturas focalizadas abran- jj gem exatamente a parte em que ha movimentagao dos valores, apresentamos ao plenario da VII Conferencia Brasileira de Seguros a seguinte:

RECO.MENDAQAO:

No sentido de que sejam absor\ddos pelo ramo Transportes:

a) OS seguros que constituem no ramo Riscos Diversos a modalidade «Va/6res em Transito em Maos de Portador»;

b) sob a forma de cobertura compreensiva (juntamente com o seguro das mercadorias transportadas), os seguros garantindo as importancias obtidas com a venda de mercadorias transportadas em velculos de entrega domiciliar (bu joes de gas, cigarros, refrigerantes, etc) desde o momento do recebimento das importancias pelo empregado da firma segurada ate a presta^ao de contas ao segurado.

OS ATUARIOS

TRABALHO ElABORADO PELO INSTITUTO DE ATUARIOS FRANCESES ~ TRADUZIDO POR MANUEL DAVID DE SANSON E COM APRESENTACAO DE GILBERTO LYRA DA SILVA, MEM8ROS DO INSTITUTO BRASILEIRO DE ATUAR!A

O trabaiho «Les Actuaires», divulgado neste nuraero, foi elaborado pelo Instituto de Atuados Franceses 3. traduzido pelo MIBA Manuel David de Sanson, Reveste-se de grande interesse para nos porque mostra que nao e so no Brasil que o atuario e mai conhecido. Tarabem na Franga ha ^racluaiJe, cet inconu».

Atribuem os autores do trabaiho esse desconhedmento. em parte. ao hernictismo inerente as tecnicas em gecal. mascaradas poc uma giria propria. malematica ou nao. Por exemplo, a meclicina usa giria grega, o direito, giria roraana.

E comegam citando Vollaire: «Sua Majestade Sagrada, o Acaso. decide iiido.» Em seu apoio poderiamos citar OS gregos e romanos que atribuem aos fados poder superior ao dos deuses. <•■31 qua fata sinant».

Mas o acaso. como tudo no mundo. necessita de tempo para agir. «0 Atuario e um tecnico que mede 0 acaso e 0 tempo». (concedido ao acaso, naturalmente,) diz o trabaiho publicado a seguir: diria eu, que mede o custo do acaso e do tempo.

RESOLUgAO

APROVADA, por uoanitnidade.

ORGANtZADA SOCIEDADE DE PESQUISA DE SEGURO

Sob a egide da Fiindn^ao Friififh para Editcagao no Segiiro, uma nova organizagao a Sociedade para a Pesquisa do Seyi/ro — esfa desenvolvendo uma cainpanha para adcsao de novos membros.

O proposito basico da Sociedadc c consti-

Os autores do trabaiho desejam Hespojar a atuaria de sua giria matematico-estatistica, para mostrar 0 atuario tal como e. em beneficio dos que necessitam dos seus servigos e daqueles que, ria bora de escolher uma carreira, podenam optar pela atuarial.

tuir um campo comuiti de encontro para todos OS intercssados na pesquisa do seguro, nao importa cm que area ou sob quni orientagao.

A Sociedadc estd aberta para quern queira trabalhar em qualquer aspecto da pesquisa securaioria, dentro e fora do meio segurador.

Propoem-se os autores a responder a tres perguntas essenciais:

— Que e um atuariol

— Como se forma um atndrio?

— Ondc e como trabalham os atuarios?

A incerteza que caracterizu a vida humana e as suas vicissitudes, da ao atuario sua razao de ser, comegando pelo estudo do fenomeno da mortalidade, (a tabua de Halley ■e do seculo XVII). e do seguro de vida, a seguir.

As vicissitudes da vida humana trouxeram outros estudos, a saber, dos acidentes e riscos diversos a que cstao sujeitos OS homens e seus meios de vida.

A complexidade da vid.i modeiMia aiimentou o campo da atuaria. Lembro-me de ter prcposto, no Instituto Brasileiro de Atuaria, a seguinte definigao para a ciencia atuarial: «mateniatica financeira a]eat6ria» — a pri-

24

25

meira parte mede os efeitos do tempo; a segunda, os do acaso.

Como a probabilidade varia de zero a um, no caso de probabilidade urn, que e a certeza. a defini^ao adota-se perfeitamente a matematica financcira pura.

Os aiitores, tcdavia, nao parecem acreditar na certeza — probabilidade igual a um — de forma que juigam necessario aiguem que mega os riscos decorrentes das operagoes financeiras a curto ou a longo prazo.

E eis entao o atuario. saindo do ambito do segurp de vida para invadir o terreno dos seguros_ de riscos diversos, dos seguros socials, das opcragoes fi nanceiras e, finalmente, da economia inteira. aleatoria, como tudo que e humano.

As conclusoes do trabalho era divulgado reforgam a definigao de atuario dada pelo Art. 1' do Regulamento da profissao de atuario (Decreto n'> 66.40S. que regulamentou o Decreto-iei n" 806), reza:

«Art, l".Entende-se por atuario o tecnico especializado em matematica superior que atua, de um modo geral, no mercado economico- financeiro, promovendo pesquisas e estabelecendo pianos e politicas de investimentos e amortizagoes e, no seguro privado e social, calculando probalidades de eventos, avaliando riscos e fixando premios, indenizagoes, beneficios e reservas matematicas.»

A segunda pergunta colncada pelo trabalfio em pauta e respondida, no caso brasileiro. pelo Art. 2^ do mesmo Decreto. Define como se formaram os atuais profissionais e como se formarao OS futures.

A terceira pergunta, relativa ao «onde» e «como», tambem e re.spondida

pelo Art. 3' do Decreto n'-' 66.408, que concorda em tudo com a e.xposigao dos autores do trabalho aqui apresentado.

fi portanto motivo de congratulagao" para os colegas atuarios do Brasi: e da Franga, pois a mesma fiiosofi-i defendida no trabalho «Les Actuaircs;. esta consubstanciada na nossa recente Regulamentagao da profissao de atuario.

OS ATUARIOS

O afuario medc o acaso e o tempo...

E proprio de toda tecnica cercar-se de um certo misterio: desde a mais ionginqua antiguidade, aqueles que tern detido o conhecjmento das coi.sas e dos homens tem-se conferido um cer to prestigio, revestido de algo magico e secreto.

Como todo tecnico, o atuario nao desconhece que aparece frequentemente aos olhos do comum do.5 niortais como um ente 'misterioso: para tanto nao deixa de contribuir o simbolismo matematico de que e revestida a sua linguagcm.

Que pode existir entretanto de mais real, mais proximo de nos, prcsente em todas as fases de nossa vida cotidia* na do que estes dois elementos que se encontram na base de toda a tecnica atuarial: o acaso e o tempo?

Por isso, parece ter chegado o me mento de expor a todos aqueles que se interessam pela evolugao das ciencias e das tecnicas o que e realmente um atuario.

Aos chefes de indiistria ou grandes administragoes, cuja fungao precipiia consiste em precaver-se contra o futuro, perscrutando-lhe os segredos, aos

jovens cstudantes sequioscs de construir um futuro. informando-se das tecnicas modernas e das oportunidades que sao oferecidas. estamos certos de que todos encontrarao, a seguir, a resposta a essas peiguntas: O que e um atuario? Como tornar-se um atuario? Onde e como trabalham os ntuarios?

«Sua sagrad'2 majestade. o aca.s"o, dc tudo decider. (Voltaire)

/a que e po.ssiuel descobrir muitas das causas das variacoes huinanas, como nao reconhccer que a sua euolugao se insira no quadra gcral que tragam cstes dois mestres: o Acaso e o ^cmpo?

Os atuarios sao encontcados na ocige'm do seguro de vida.

«:Necessariamente, o acaso tem muito poder sobre nos, ja dizia Seneca, pois que e por aca.so que vivemos;>. fi nor mal, por conseguinte, que a incerteza natural que caracteriza a duiagao da vida humana tenha constituido, em si mesma, o primeiro objeto de pesquisa dos atuarios e tenha, de algiim modo, servido de base a essa ciencia: assim, o atuario tornou-se. antes de tudo, um especialista do seguro de vida e das tecnicas que dele se derivam, com o auxiho das quais os homens procuram romper a fatalidade da velhice e da morte,

Neste dominio, a abundancia e a continuldade das estatisticas permitiram a construgao de uma solida teoria, desde logo sujcita a comprovagao pela pratica,

Observagoes estatisticas dos elemen tos relatives a esses fenomcnos, classiiicagao e interpretagao l6gica dos resul-

tados obtidos com a elaboragao c ajustamento de «tabuas de mortalidade», montagem de mecanismos financeiros a partir destes elementos, controle do seu funcionamento por meio de uma constante confrontagao com os fates reais, num dominio, apesar de tudo, bastante instavel: tal foi desde os primordios do XIX seculo, e tal e ainda hoje, um dos objetivos fundamentals dos atuarios.

A compet&ncia dos atuarios se estcnde aos regimes de Apos&ntadorias e Pcnsoes.

Os atuarios exercem essa competencia nas cOmpanhias de seguro de vida. cujo equilibrio financeiro repousa ha mais de 150 anos — .sobre a exatidao dos seus calculos, das tarifa.s que determinam, das reservas que mandam constituir e dos limites dc seguranga que aconselham sejam observados.

Exercem-na, ainda, atualmente. nas inumeras Caixas de Aposentadorias e Pens5es, vindo essa intervengao aperfeigoar e completar a que e exercida na companhias de seguro de vida; estudo da estrutura demografica das Caixas. previsao de seu equilibrio a longo prazo, fiscalizagao de suas condigoes de trabalho. Tais sao as fungoes do atuario, a! indispens.iveis.

Se o acaso fixa, naturalmcnte, um termo a duragao da vida humana, essc acaso tambem pode modificar abruptamente o seu desenvolvimento c, a semelhanga do que faz com os homens, atirar-se as coisas e aos bens, que sao OS utensilios indispensaveis a sua atividade.

Assim, OS atuarios, apos iiavercin dispensado as suas primeiras atengoes a esses problemas mais conhecidos, do envelhecimento e da morte, estenderam

\

26

*

27

o seu campo de estudos e dc trabaiho a estas outras manifestagoes do acaso que sac os «acidente5» — isto c, a realiza^ao dos riscos multiplos aos quais OS homens e seus empreendimentos estao expostos. nas suas diversas atividades; acidentes de trabalho, acidentes de automoveis, de avia?ao. etc., incendios.

As leis do acaso sao, nesse campo, de mais dificil percep^ao, o que torna o papcl do atuario ainda mais imporiaii•te nas organizagoes financeiras que asseguram a garantia deste.s riscos: companhias de seguros-acidentes, incendio, riscos diversos.

fi importante, com efeito, deiinir com precisao o risco, isto e. conciuir a constituigao de grupos de observagao, suficientemente homogeneos para que a ocorrencia dos sinistros fique na exclusiva dependencia do acaso, tarefa ardua que so pode ser fruto de observagoes pacicntes e metodicas. interpretadas a luz das mais recentes aquisicdes da estatistica matematica.

A exatidao das previsoes. assim como a justa repartigao do tusto do risco, dependem rigorosamente da pre cisao das observagdes.

As sociedades de seguros tambem recorrem aos atuacios para oatros riscos alem dos riscos de vida.

Sera precise, por exemplo. no seguro automovel agrupar, num mesmo conjunto, OS motoristas de mesma idade ou aqueles que efetuam cada ano o mesmo percurso quilometrico, ou ainda. aqueles que dirigem veiculos de mesma potcncia?

Sera preciso, no segiiro incendio, submeter ks mesmas regras de tarifagao OS predios que tern o mesmo mime" ro de pavimentos, ou aqueles construi-

dos com OS mesmos materiais. ou aqueles utilizados cm condigoes analogas?

Somente as estatisticas corretamente organizadas e interpretadas permitem responder a estas perguntas.

6 a fiingao dos atuarios proceder a sua elaboracao, tendo em vista as hipoteses que se propoem controlar, e, cm seguida, nelas ler e interpretar os ensinamentos da realidade.

Fixando normas dc scguranga na ffestao dos riscos, o atuario pmcura ^maxlmizar o lucro». Procura [azi-lo tanto no seguI'o como em qualqucr outco anprcendimento.

Que se trate de seguro de vida, de seguro acidentes. ou de seguro incen dio. o atuario tera que determinar limites de seguranga, dentro dos quais o segurador podera cxercer a sua atividade financeira.

A sorte do segurador nao e ilimitada e. no jogo do azar, num jogo equitativo, a sua ruina seria inevitavel. preciso, portanto, determinar a divisao dos riscos, isto e, rccorrer ao resseguro para alcangar as possibilidades. de lucro maximo com a minimizagao do risco.

Trata-se de um dificil problema cuja solugao requer a aplicagao dos mais recentes desenvolvimentos da teoria matematica das probabilidades, porem, cujo enunciado. por si so, ja da a entender que OS atuarios, ultrapassando OS limites por demais estreito.s do se guro, tambem estao aptos a estudar e a resc'lver outros problemas: aqueles que se apresentam na vida economica de qualquer empreendiinento moderno, e que se resumem, o mais das vezes. na obtengao de uma «maximizag3o;> do lucro em certas condigoes de incerteza, cuja determinagao e indispensave!.

A reccnte descoberta da inflw encia do acaso nas dccisoes cc6nomicas tcm obrigado os chefes de cmpreendimentos a recorrcr ao perito probabilista que e o atuario.

Se o mundo fisico que, por muito tempo, foi o dominio de eleigao do determinismo, acabou por reconhecer o carater fundamental da incerteza. como admirar-se que ele se introduza cada vez mais no estudo das agoes humanas com todos os efeitos que os caprichos c a instabilidade de espirito dos homens traz de logicaraente imprevisivel?

Desse modo^ a ciencia economica. por inteiro, em nossos dias. lem nccessidade de recorrer ao calculo das probabilidades, tanto em suas cons^^uqoes teoricas como em suas nplicacoes praticas.

A economia, salienta muito sabiamente P. Masse, e uma ci^iicia de decisoes, e nossas decisoes nada mais sao do que apostas. E, lembrando a repli ca do heroi de Aiigusto Detoef («0 Sr, Barenton. confeiteiro»): v^Nada ha de definitivo a nao ser o passado, mas e com o future que se trabalha.»

Essa incerteza do futuro, que resitl* te de uma estrutura fundamental ou de uma simples insuficieiicia de infonnagoes, e o quadro normal onde devem se inscrever as nossas decisoes.

Pascal, este grande probabilista, ja havia dito: preciso apostar. Nao c voluntanamente, pois V. ja esta irremediavelmente empenhado.»

Porem, nao seria logico procurar. aesde Jogo. cercar essa inevitavel aposta das garantias oferecidas por um minucioso estudo das condigoes em que --ndiwes m.tes» — do prdprio mecanismo das suas leis?

Isto equivale a dizer que a intervengao dos atuarios — caso se tenha a principio manifestado nos dominies onde a Influencia do acaso e mais evidente e mais facil de medir — deve se estender. nos dias de hoje, normal-

mente, ao conjunto dos problemas eco" nomicos: as bolas brancas e as bolas pretas da urna tradicional devem ser substituidas pelas «leis da naturcza» ou pelas «lcis da sociedadc» cuja enumcragao e, sem duvida, bastantc mais complexa, porem. cuja combinagao e execugao necessitam das mesmas tecnicas.

Em seguida, sobrepondo-se a nogao elemental de probabilidade <^objetiva,->, o atuario, apos os cnsinamentos dos mestres tradicionais, Bernoulli c Lapla ce, abordara para aplicagao a teoria das decisoes, a nogao de probabilida de «subjetiva». apresentada pur Von Neuman e Morgenstern, em sua cclebre obra «Teoria dos Jogos*.

A avaliagao das probabilidades de perda e a ma,ximizagao do lucro provavel, cuidados habitualmente utiiizarios na industria do seguro, sao hoje empregados e adaptados pelos atuarios em todos os setores de economia. Com a finalidade de aumentar as informagoes ao alcance das cmpresas. e assim reduzir o campo do incerto, -e ainda aos metodos estatisticos e de probabilidades que se deve recorrer, incluindo o estudo de mercados, a pra* tica da amostragem e das sondagens, as tecnicas de gestao de estoques, a pesquisa operacional.

Desse modo, o atuario. tecnico do acaso, ve seu dominio se estender ao conjunto das ciencias humanas e das atividades modernas, pois o livre arbitrio que caracteriza a intervengao do homcm nelas introduz constantemcntc o aleatorio e o incerto.

«0 tempo e um grande mestrc. acerta maita coisay>.

(Corneille)

«Em todo lugar onde vive alguma coisa, escreveu Bergson, ha um registro onde se inscreve o tempo.» Sem du\uda,^ o atuario pode se considerar. de direito, o contador de um desses registros: aquele em que os valores sc inscrevdni em fungao do tempo.

28 29

fi inconteste, desde a mais ramota antiguidade, que uma unidade de moeda disponivel iraediatamente e a mesma unidade disponivel no fim deum cervo prazo sac bens economicos diferentes: nao sao passiveis nem de soina nem de comparafac direta, porem sac pas siveis de troca e nessa troca uma rela?ao de valores — um pre^o — se estabeiece: e a taxa de juros.

Graqas a sua intervengao, bens cu rendas disponiveis no futuro podem set ava'liados no presente: e a operacao de atualiza^ao — palavra cuja etimologia e a mesma que a de atuario.

Mesmo nos sistemas economicos que nao admitem a livre forma^ao desse prego, OS calculos economicos, sob nomes diversos, devem introduzic um «coeficiente de atualizagaos, embora se recusem a dar'lhe a denominagao de taxa de juros.

A atualizagao atrai o futuro para junto do presente, traz para junto da sua nascente o fluxo dos services que pode liberar um bem econoni'co, para chegar a uma estimativa do valor desse bem.

Os capitals, como bem o demon.strou Irving Fisher, nao tern outro valor a nao ser os services que podem prestar aos homens e c proprio des.ses servigos se escalonarem no tempo.

Essa tecnica enconCra uma de suas aplicagoes na teoria e na pratica dos; emprestimos com obrigaqoes: determinagao das condigoes dos emprestimos.. taxa efetiva de rendimento para o cre~ dor e para o devedor, quadro do amortizagao por ocasiao da emissao; a seguir, comparaqao dos titulos de diver sos emprestimos em fungao de suas caracteristicas e das taxas de juros reais do mercado.

O atuario p5e em pratica essas tecnicas, nao sdmente nos bancos encarregados da colocagao dessas emissoes de obriga^oes, mas, tambem, nas grandes organizaqoes financeiras que participam, como mutuarios ou mutuantea, do mercado de capitais: administra<;6es pubiicas. empresas nacionais (SNCF — Sociedade Nacional dos Caminhos de Ferro, HDP — Eietricidade da Franga, GDF — Gas da Franga), caixas pubiicas ou privadas c, cvidcntemente, companhias de seguros.

A importancia -dessa <<medida>., que e o tempo na vida economica, nao se limita aos calculos tradicionais relati ves as obrigagoes,

Num campo proximo, o da aprecia" gao raciona! das cotagoes de titulos de renda voriavel, as tccnicas atuariais podem prestar relevantes servigos, pois que ai se trata, ainda, de avahar sem diivida a partir de informagocs menos certas e incompletas — qual podera ser, em data futura a reiida provavel de um certo titulo.

sua colaboragao na apreciagao do «fator tempos, da maior importancia nas decisocs dos chcfes de empresa.

De fato, quando o industrial passa da produgao ao investimento, introduz necessariamente a dimensao supieinentar do tempo. Todos cs problemas levantadps com a escolha economica dos investimentos decorrem, portanto, da tecnica atuarial,

A fira de escolher entre a aquisigao de dois equipamentos, o industrial prccura avaliar e comparar os respectivos fluxos de servigos, escalonados no tempo. A tecnica da «atua;izagaos e que Ihe perraite a comparagao.

Numa primeira aproximagao, os va lores desses servigos ■sucessivos podem ser considerados como certns, porem a necessidade da introdugao da nogao de acaso e da diivida torna-se indispensavel caso se deseje encarar a reaiirfade de mais perto; ai. a participagao do atuario faz-se ainda mais necessaria.

Nao e so para efeito de escolha de novos equipamentos que o «tempo» e levado em consideragao.

I _ INSTITUTO DOS ATUARIOS FRANCESES

O Instituto dos Atuarios Franceses foi fundado em 30 de maio dc 1890 e reconhecido de utiiidade piibiica por decreto de 30 de outubro de 1896. fi presidido pelo Senhor Marcel Henry e seu Secretario Geral e o Senhor Lanson. Sua sede social esta situada a Rua Bachaumont. n'- 15 (Paris 2'').

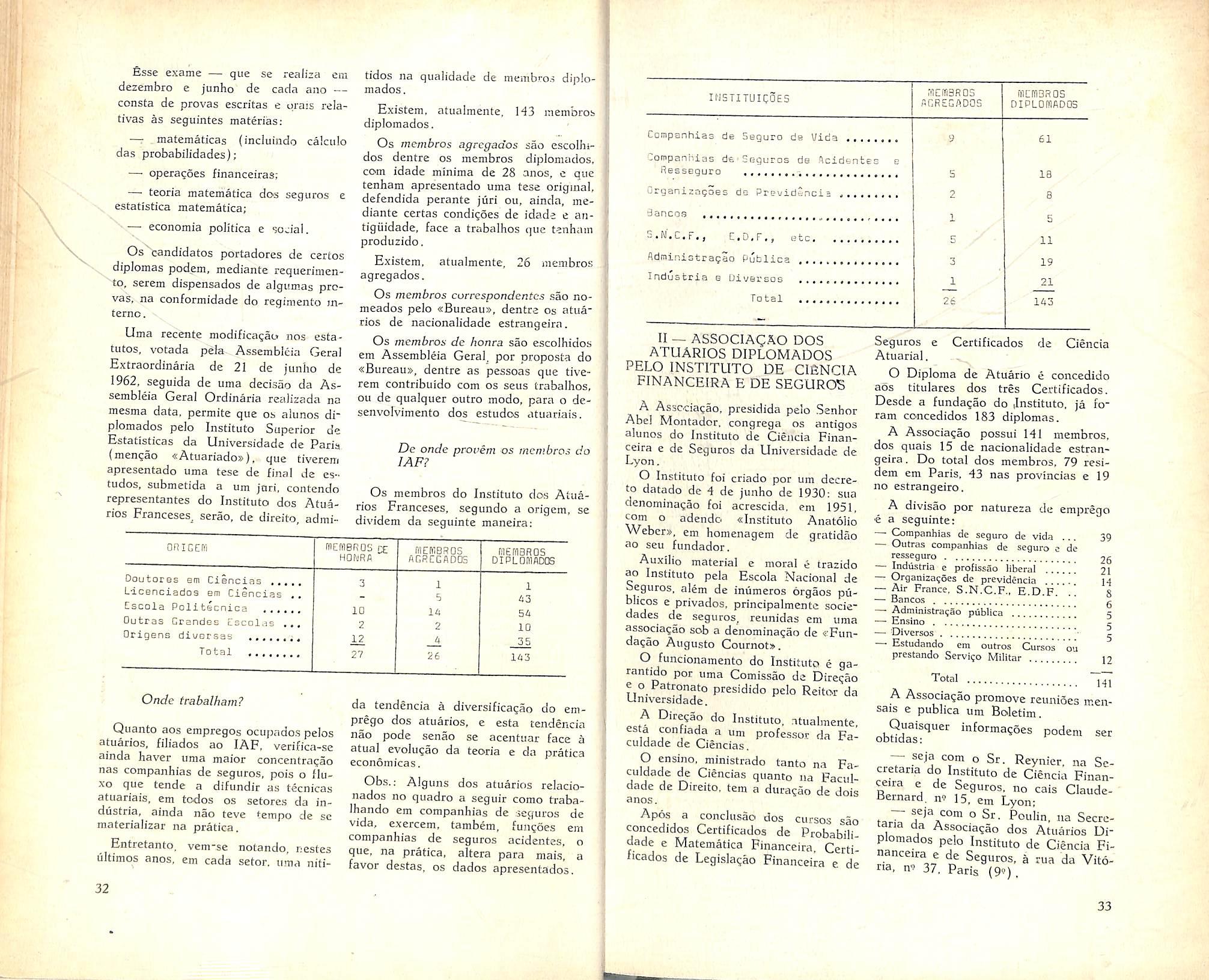

A Associagao e administrada por um «bureau». eleito por um aoo pelo conjunto dos membros diplomados e agregados. Uma Comissao de controle e designada do mesmo modo dentrc OS membros agregados e o.s membros de honra. Essa Comissao constitui, juntamente com o Presidenlc c o Se cretario Geral, o jiiri de exames.

O Instituto tern por finalidade fomentar e desenvolver o estudo vdas ma" tematicas e fornccer a seus membros OS meios de ampliar os seus conhecimentos profissionais c de agrupar os atuarios competentes.

)

Intervem, ainda. quando se vratn de determinar em que epoca um cquipamento ja exiatente dcvera ser substltuido por se encontrar imprestavel ou obsolete. fisse problema da substituigao apresenta um aspecto bastante simp-es. porem essencial na politica dc mvestimentos; a sua solugao depende. tambem, da tecnica atuarial.

A atividade da Associagao se manifesta essencia;mente pela organizagao de reunides periodicas e de conferencias, e pe.a publicagao de um Boletim onde sao apresentados os trahallios dc seus membros.

O atuario csta iguahnc-ntc apto a combinar a tecnica financcira c a tecnica probahilistica.

Quando se trata apenas de avaliar no presente capita's monctarios, cujos montantes e datas de pagamenlos sao conhecidos. a teoria dos calcu o.s a efetuar e muito simples.

Porem, a participagao do atuario torna-se realmentc fimdamental quando os montantes dos capitais cm causa, on as datas de vencimento, ou uns c outros. tornam-se incertos.

& necessario, entao, combinar a tec nica probabilistica coin a tecnica financeira: e o dominie proprio da matcmatica financeira classica.

Portanto, o atuario encontra o scu lugar, naturalraente garantido. nos ser vigos de gestao de valores inobi.'iarioj. que advenham seja das companhms de seguros, seja dos banros ou das caixas privadas ou pubiicas.

O atuario introduz o [ator tem po no calculo dos valores. nao sdmente nos organisnios financeiros, mas tambem em todas as empresas onde surgem prohlemas de investimentos.

Alem mesmo das organizagces fi nanceiras especializadas e a toda a indiistria que o atuario pode cstender a

Desse modo, em todos os campo- de atividades das empresas, o atuario. com OS sens calculos, se esforga em ncutraJizar a mfluencia do «tempo» da quai Bordaloiie ja disse que «de tudo aquio que se relaciona com o homem e de tudo aquilo que pode Ihe ser necessa rio para a consecugao dos sens desigmos, nada ha que menos dependa dele, que esteja menos a sua diposiSao do que o tempos. '

Como fornar-se uni atctarioY

Os atuarios franceses estfio agrupa- dos em duas associagoes. a Instituto dos Atuarios tcanceses e a Associagao dos Atuarios Diplomados do Ins tituto de Ciencia Financeira e de Se guros.

O ingresso no Instituto e feito mediante exames. Como o Instituto nao possui curses de ciencia atuarial, apesar de previstos nos seus estatuios, os candidatos, que devem possuir, previamente, uma formagao teorica e profissional bastante acentuada, tern sido preparados por varies estabcleciiuentos de ensino, dentre os quais, notcidamente, a Uiiiversidade de Paris (Instituto de Estatisticas), o Conservatorio de Artes e Profissoes e o Instituto de Ciencia F nanceira e de Seguros.

A Associagao se compoe de quatro categorias de membros: diplomados. agregados. correspondentes e ncinbros de honra.

Os membros diplomados sao admi" tidos por meio de um exame. organizado pelo Instituto dos Atuarios Fran ceses e cujo programa e regido pelo regulamento interno.

?0

31