son las mercancías que la empresa remite a una persona llamada comisionista, para ser vendidas por cuenta del comerciante y de acuerdo con las instrucciones estipuladas por el.

Otra definición dice que son los Artículos que recibe una Empresa para ser vendidos, con la obligación de cancelar a la otra empresa el valor de aquellos que realmente venda. Como puede observarse, son artículos que se encuentran en el almacén, pero no han sido comprados por la empresa, por lo tanto no son de su propiedad. Este tipo de operación (Mercancías en Consignación) se acostumbra cuando el producto es nuevo para el mercado y para la empresa no es negocio comprarlo, debido a que seguramente demorará bastante tiempo su venta. Es una especie de entrega condiciona da de la mercancía: Si se vende se le cancela al consignante; si no se vende, se le devuelve son las mercancías que la empresa remite a una persona llamada comisionista, para ser vendidas por cuenta del comerciante y de acuerdo con las instrucciones estipuladas por el.

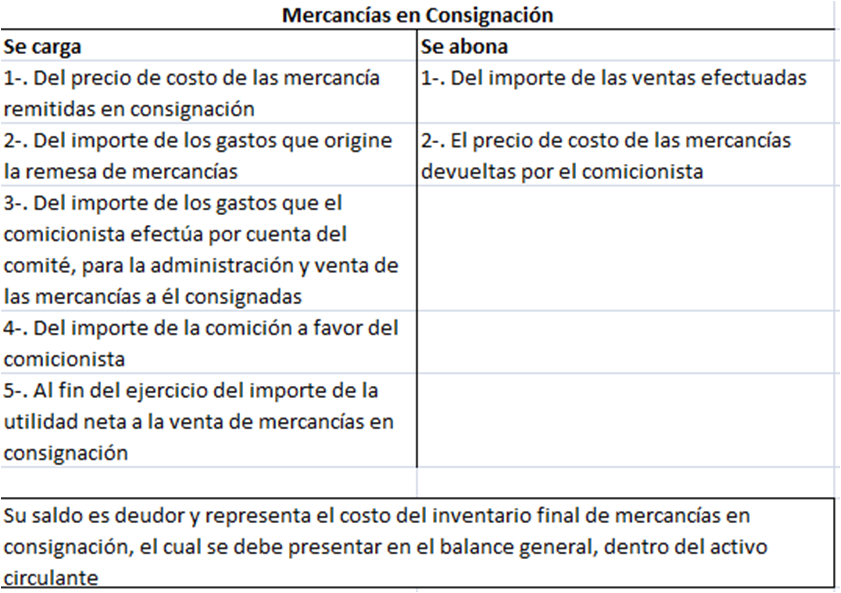

Movimiento y saldos de la cuenta

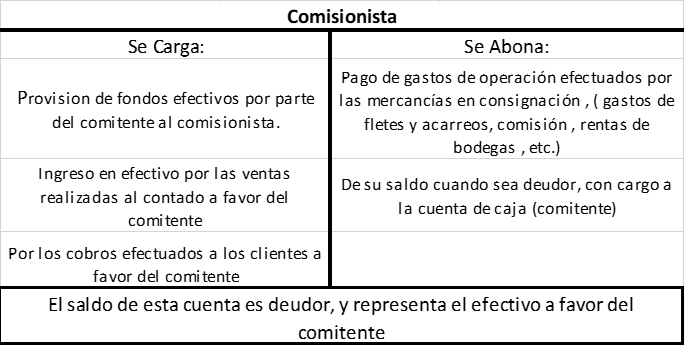

Al utilizar el método global, vamos a requerir usar 2 cuentas

Ejemplo

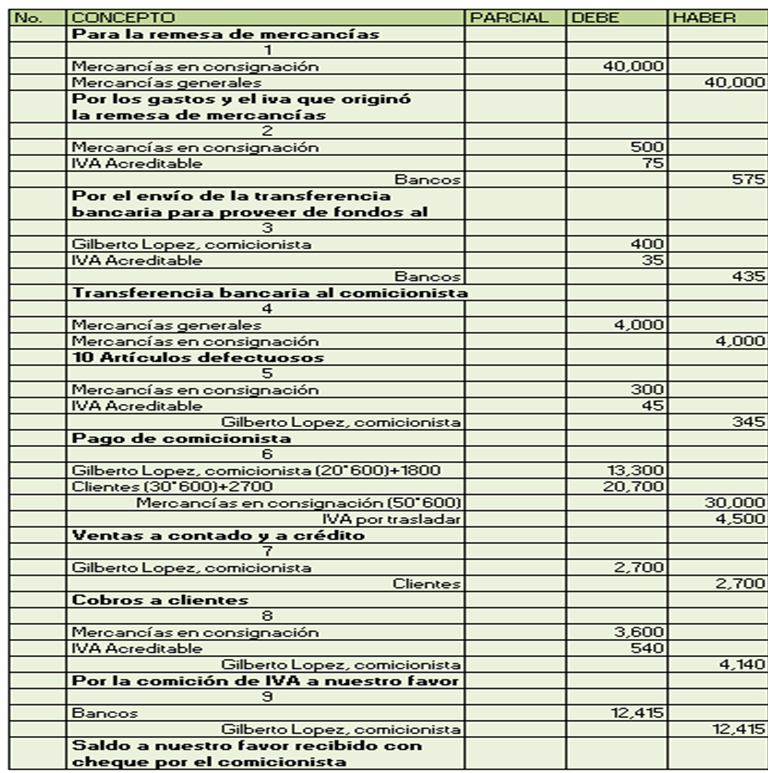

- remitimos a nuestro comisionista Gilberto Lopez , 100 artículos M-301 cuyo costo es de $400.00 cada uno , para venderlos con recargo del 50% sobre el precio de costo o sea en $600.00 cada uno , y le asignamos al comisionista una comisión del 15% sobre las ventas efectuadas al contado riguroso , y 10% sobre las ventas a crédito .

- la remesa origino gastos por $500.00 mas el 15% de IVA que pagamos en efectivo .

- enviamos giro por $400.00 al comisionista para que pague por cuenta nuestra , los fletes , acarreos y seguros que ocasionen las mercancías desde la estación del ferrocarril hasta su almacén , por el giro le pagamos al banco una comisión de $30.00 mas IVA .

- el comisionista nos devuelve 10 artículos M-301 defectuosos.

- el comisionista pago por cuenta nuestra, fletes,acarreos y seguros y propaganda que importaron la cantidad de $300.00 mas IVA .

- el comisionista vendió 20 artículos M-301 al contado riguroso y 30 artículos a crédito mas IVA ( ambas ventas )

- el comisionista efectuó cobros a clientes sobre las ventas a crédito por la cantidad de $2,700.00

- el comisionista nos descontó la comisión convenida y el IVA de la misma .

- recibimos del comisionista un cheque por el saldo a nuestro favor o sea , por el importe de la provisión de fondos, ventas al contado y cobros efectuados por el , menos los gastos y comisiones a su favor ,

Solución

Ejercicios a resolver

El costo de cada par de zapatos para el consignante es de $1.8OO.00, el cual no conoce el consignatario.

- Mora Hnos. (Consignante) envía a Almacén Supercalzado (consignatario), según Nota de Salida de Almacén, 156 pares de zapatos para hombre, para ser vendidos a $2. 500.oo par.

- El consignatario vende a su cliente «Brasilia» según copia de factura 6026, 60 pares, de contado

- El consignatario cancela acarreos por $1. 500.oo para enviar la mercancía a Almacén Brasilia.

- Almacén Brasilia devuelve al consignante, 5 pares por imperfectos y se le devuelve el dinero respectivo.

- El consignatario vende 84 pares de contado a Almacenes Generales según copia de factura 6094.

- El consignatario cancela acarreos por $1. 800.oo según copia de recibo, para enviar la mercancía a Almacenes Generales.

- El consignatario gira cheque No. 3024 a favor del consignante por la mercancía vendida y descuenta el valor de la comisión.

- El consignatario devuelve los artículos no vendidos (17)