Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Projektmenedzsment Erőforrás- és költséggazdálkodás

Projektellenőrzés és -kontroll Projekmarketing és -kommunikáció Projekt lezárása

2

A költségkontroll céljai

A pénzügyi információ-szolgáltatási kötelezettség (pénzügyi ellenőrzés, kormányzat felé) – kötelezettség. A projekt-team saját információs igényének kielégítése. Ebben az esetben a gyorsaság fontosabb a pontosságnál.

– kötelezettség. A projekt-team saját információs igényének kielégítése. Ebben az esetben a gyorsaság fontosabb a pontosságnál.")

3

A költség-ellenőrzés fontossága

Általában fontosabb a többi erőforrásnál, mert: Közvetlen hatás a profitra Veszteség, ha az ár nem fedezi a költségeket A vevő szorosabban ellenőrzi mint más forrásokat, és ha komoly problémát észlel, elállhat a szerződéstől. Szerződés típusok a költség viselője szerint: Költség plusz: cél a kontroll és ellenőrzés Fix áras: cél a csökkentés

4

Kontroll a teljes projektciklusban

6 elem: tervezés közzététel mérés összehasonlítás Jelentés előrejelzés és javítás

5

Hagyományos költség-kontroll

(aktuális felmerült költség)t / (tervezett kiadás)t Kritikája: Nem tárja fel a problémákat (pl. késésben lévő tevékenységek) Néha a természetes mértékegység jobb mérce: Ha csak az elérhető (nem piaci javak) Ha valamely erőforrás kritikus Ekkor elkülönítve kell mérni

t / (tervezett kiadás)t. Kritikája: Nem tárja fel a problémákat (pl. késésben lévő tevékenységek) Néha a természetes mértékegység jobb mérce: Ha csak az elérhető (nem piaci javak) Ha valamely erőforrás kritikus. Ekkor elkülönítve kell mérni.")

6

Létrehozott érték (Earned Value)

Kiváltja a hagyományos módszert. Alapja, hogy a költségekhez, illetve felhasznált erőforrásokhoz értéket rendel az elvégzett feladatok szintjén. Folyamatosan összehasonlítja a tényleges teljesítést és a felmerült költségeket a tervezett teljesítéssel és költséggel (vagy erőforrás-felhasználással). Azt méri, hogy a projekt mennyi eredményt hozott létre a felmerült költségekből. Célja a probléma azonosítása és kijavítása.

. Azt méri, hogy a projekt mennyi eredményt hozott létre a felmerült költségekből. Célja a probléma azonosítása és kijavítása.")

8

Költségvetés elkészítése

Adatgyűjtés WBS Költségközpontok vagy költségviselők meghatározása (költségkódok) Indirekt költségek: „függőágy” tevékenységek („hammocks”)

Indirekt költségek: „függőágy tevékenységek („hammocks )")

9

Adatgyűjtés Újszerűség:

Újszerű költségeket, gyakran újszerű módon kell becsülni Részletesebb bontásban kell készíteni, mint egy normál költségvetést Figyelembe kell venni az információforrás hatását az adatok minőségére. Költségadatok = = f(erőforrás adatok, időbeli adatok)

")

10

WBS Munkacsomagokra bontás: Munkacsomag meghatározó adatai:

egyértelműen meghatározhatóak menedzselhetőek Munkacsomag meghatározó adatai: Minden releváns információ a szükséges emberi és egyéb erőforrásokról, felszerelés- és berendezés-igényről, indirekt költségekről stb.

11

Költségközpont-kódok

Költséglebontási struktúra a WBS mintájára minden szinten csak egy felelős személy állhat A kódolási rendszer projektspecifikus, és általában különbözik a szervezet hasonló, meglévő rendszereitől (kerülni kell az ütközést)

")

12

A költségvetés végső simításai

Gantt/PNT a költségek tevékenységekhez rendelésével Kódok jelölik, hogy mely költségközponthoz rendelődnek a tevékenységek költségei (az összes tevékenységé) A felelős személyek név szerinti megnevezése, akik felelnek a költség-kontrollért az egyes tevékenységek és költségközpontok esetében

A felelős személyek név szerinti megnevezése, akik felelnek a költség-kontrollért az egyes tevékenységek és költségközpontok esetében.")

13

A költségek rendszere Három szintű mérés: Tervezett költségek

Kötelezettségek Tényleges (realizált) költségek

költségek.")

14

Tervezett és tényleges költségek eltrése

Tervezett költség – Kötelezettség = Variancia A variancia lehet pozitív vagy negatív irányú. A negatív irányú eltérés mindig rossz, de a pozitív nem szükségképpen jó. Még akkor is lehet rejtett probléma, ha egyáltalán nincs eltérés.

15

3+1 lehetséges ok, ami pozitív varianciát eredményezhet

Jó költségkontroll Néhány keletkezett költség nincs rögzítve A tervezéskor egyes költségeket túlbecsültünk + Egyes tervezett tevékenységek nem valósultak meg (vagy nem fejeződtek be)

")

16

3 ok, ami negatív varianciát eredményezhet

Rossz költségkontroll Nem tervezett tevékenység került elvégzésre Alulbecsült költségek

17

A probléma feltárása Adatok bővítése: a tevékenység elvégzett százaléka a tevékenység fennmaradó százaléka Variancia-elemzés: A varianciát felbonthatjuk rész-költségvetések varianciáira A részköltségvetések varianciát tovább bonthatjuk: Volumen-eltérés Költségráta változása

18

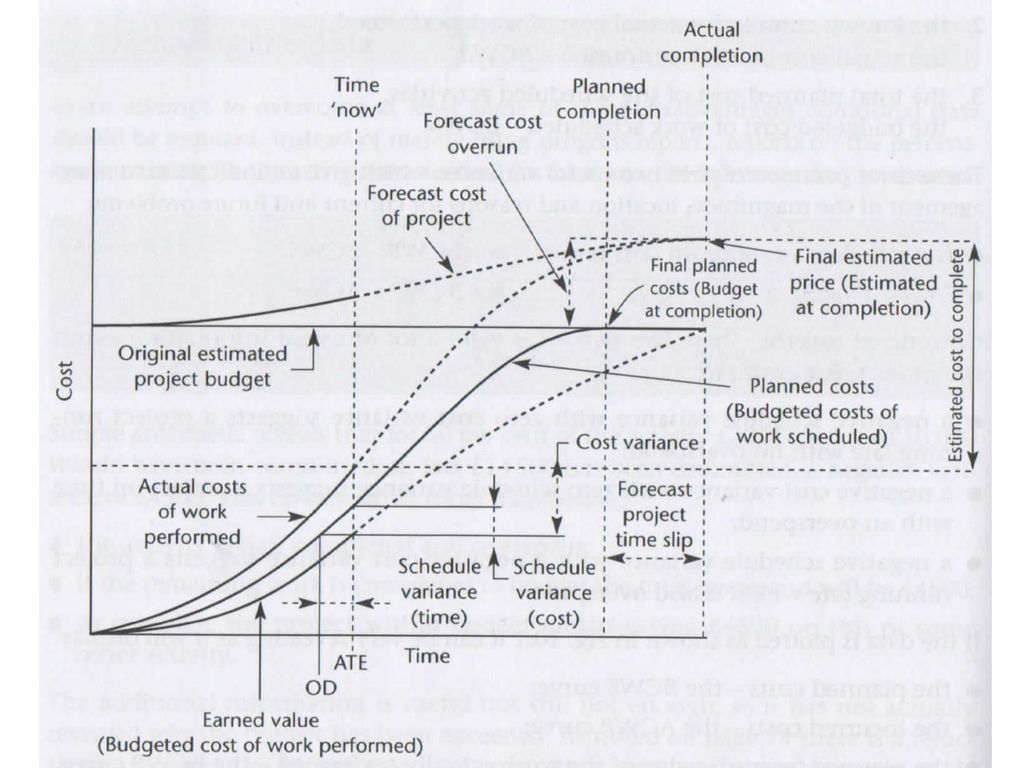

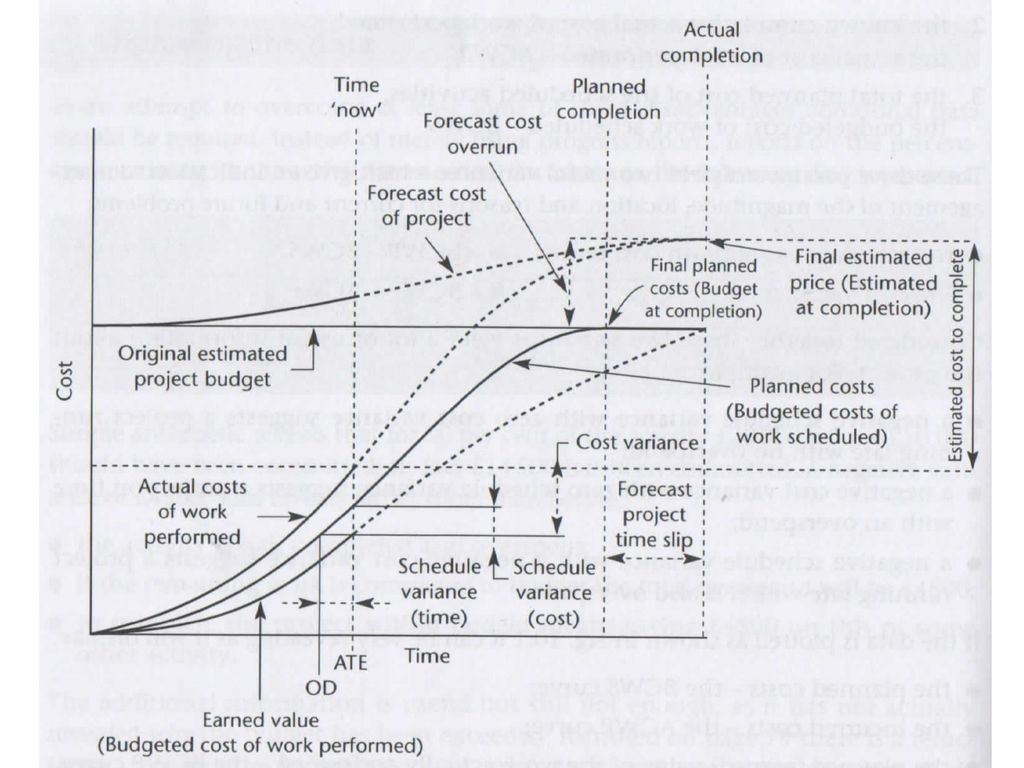

Költség- és ütemterv eltérések

Minden időpontra kiszámíthatóak az alábbiak: BCWP: elvégzett munka terv szerinti kumulált költsége (budgeted cost of work performed) ACWP: elvégzett munka aktuális kumulált költsége (actual cost of work performed) BCWS: adott időpontig tervezett munka tervezett költsége (budgeted cost of work scheduled) Ezek alapján számított két eltérés (variancia): Ütemterv eltérése költségekkel kifejezve = = BCWP – BCWS Költségeltérés = BCWP – ACWP

ACWP: elvégzett munka aktuális kumulált költsége (actual cost of work performed) BCWS: adott időpontig tervezett munka tervezett költsége (budgeted cost of work scheduled) Ezek alapján számított két eltérés (variancia): Ütemterv eltérése költségekkel kifejezve = = BCWP – BCWS. Költségeltérés = BCWP – ACWP.")

19

Költség- és ütemterv eltérések

Költségeltérés Ütemterv eltérés negatív nulla Késés & túlköltés A projekt késik de nincs túlköltés zéro Időben de túlköltés Időben és nincs túlköltés

21

Példa Projekt adatai: Kérdőíves felmérés 300 megadott címen, 3 kérdezőbiztossal Az interjúztatók díjazása: 1000 HUF naponta (fix díj) 400 HUF interjúnként Ütemterv: 10 interjú naponta, interjúztatónként Munkacsomag: 30 cím (tervezett időszükséglet 1 nap) Számolja ki a BCWS-t for minden napra! A következő dián található előrehaladásnak megfelelően számolja ki a 6 nap után a készültség százalékos mutatóit, a BCWP és az ACWP értékeket!

400 HUF interjúnként. Ütemterv: 10 interjú naponta, interjúztatónként. Munkacsomag: 30 cím (tervezett időszükséglet 1 nap) Számolja ki a BCWS-t for minden napra! A következő dián található előrehaladásnak megfelelően számolja ki a 6 nap után a készültség százalékos mutatóit, a BCWP és az ACWP értékeket!")

22

Day 1 Day 2 Day 3 Day 4 Day 5 Day 6 Day 7 Day 8 Day 9 Day 10 A B C D E F G H I J BCWS BCWP ACWP

23

Progress report Day 1 Day 2 Day 3 Day 4 Day 5 Day 6 Day 7 Day 8 Day 9

18 8 4 B 16 10 C 14 D 12 6 E F G H I J BCWS 15000 30000 45000 60000 75000 90000 105000 120000 135000 150000 BCWP ACWP

24

Projekt (előre)haladási jelentés

Day 1 Day 2 Day 3 Day 4 Day 5 Day 6 A % % 4 100% B 16 53% 10 87% % C 14 47% 10 80% 0 80% 0 80% D 12 40% 6 60% 6 80% E 8 80% F G H I J BCWS 15000 30000 45000 60000 75000 90000 BCWP 9000 21000 35100 48000 59000 72000 ACWP 10200 22800 37000 50400 62800 75600

25

Az eltérések kiszámítása a 6. napon

Ütemterv-eltérés költségadatokal = = BCWP – BCWS = – = Költségeltérés = BCWP – ACWP = – = = A projekt késik és túlköltekezik.

26

Előrejelzés Ütemterv-teljesítési index Schedule performance index (SPI) = BCWP/BCWS Költségteljesítési index Cost performance index (CPI) = BCWP/ACWP Befejezéshez szükséges tervezett költség Budgeted cost to complete (BCC) = BAC - BCWP Befejezéshez szükséges becsült költség Estimated cost to complete (ECC) = BCC/CPI Projekt előre jelzett teljes költsége Forecast cost at completition (FCC) = ACWP+ECC Számítsa ki a fenti mutatókat a példa adataival! BAC = Budget at Completition (a teljes tervezett projektköltség)

= BCWP/ACWP. Befejezéshez szükséges tervezett költség Budgeted cost to complete (BCC) = BAC - BCWP. Befejezéshez szükséges becsült költség Estimated cost to complete (ECC) = BCC/CPI. Projekt előre jelzett teljes költsége Forecast cost at completition (FCC) = ACWP+ECC. Számítsa ki a fenti mutatókat a példa adataival! BAC = Budget at Completition (a teljes tervezett projektköltség)")

27

Megoldás BAC = CPI = / = 95.24% SPI = / = 80.00% BCC = – = ECC = / (720/756) = FCC = =

= FCC = =")

28

Erőforrások Bármely változó, amely a projekt végrehajtásához szükséges és amely korlátos. Lehet raktározható vagy nem raktározható Az általában legfontosabbakat a 4M tömöríti: Men Machines Money Material Általában célszerű gép- vagy munkaórában megadni. Van, hogy költséggel helyettesíthető, azaz pénzben megadható (ha könnyű hozzájutni).

.")

29

Erőforrás-információk megadása

Erőforrás egységeinek megadása (időegységhez, feladathoz) A tevékenység időtartamára vonatkozó munkatartalom megadása. Erőforrás-vezérelt tevékenységeknél célszerű ezt választani (az erőforrás nagyságával változtatható az időtartam).

A tevékenység időtartamára vonatkozó munkatartalom megadása. Erőforrás-vezérelt tevékenységeknél célszerű ezt választani (az erőforrás nagyságával változtatható az időtartam).")

30

Erőforrás allokáció A terheléstervezés alkalmazása a projektekre

Egy erőforrás (ember, gép, készlet stb.) lehet: Túlterhelt Alulterhelt Teljes terhelésű A túlterhelés szinte mindig kerülendő, mert a projekt teljesítését veszélyezteti, így általában alulterhelés valósul meg. Egy projekt lehet idő- és vagy erőforrás korlátos. Célszerű az egyiknek prioritást adni.

lehet: Túlterhelt. Alulterhelt. Teljes terhelésű. A túlterhelés szinte mindig kerülendő, mert a projekt teljesítését veszélyezteti, így általában alulterhelés valósul meg. Egy projekt lehet idő- és vagy erőforrás korlátos. Célszerű az egyiknek prioritást adni.")

31

Terhelés kiszámítása SOW WBS: tevékenységek meghatározása

Tevékenység-lista erőforrás-igényekkel Háló diagram: logikai kapcsolatok Gantt diagram: időbeli elrendezés Hisztogram: a Gantt diagramot egészíti ki, az egyes időszakok erőforrás igényeit mutatja. Feltüntetendő rajta az időszakokhoz tartozó kapacitás is, így azonosíthatóak a problémás időszakok. A hisztogram segítségével, a tevékenységeket a Gantt diagramon átrendezve kialakítható az erőforrások vmilyen szempont szerint optimális ütemezése

32

Rendelkezésre álló erőforrás meghatározása (kapacitás)

Kiszámításához szükséges információk: Munka átlagos hatékonysági mutatója Hiányzási mutatók, munkaszünetek Erőforrások jelenlegi tervezett felhasználása (időben) Segédfeladatok időigénye, ütemezése Minden korlátozó tényező (pl. tér) Kapacitásnövelés lehetőségei

Segédfeladatok időigénye, ütemezése. Minden korlátozó tényező (pl. tér) Kapacitásnövelés lehetőségei.")

33

Mintapélda A projekt egy díszpark kialakítása lakótelepi környezetben. Ehhez először el kell készíteni a terveket (becsült időszükséglet 1 hét, erőforrás napi 8 emberóra). A tervek után 4 nap a költségvetés elkészítése (napi 4 óra). Ezután 3 nap alatt megtörténik az anyag és eszköz beszerzés (napi 4 órával számolva), amivel párhuzamosan zajlik a munkaerő szervezése (ez 7 napot vesz igénybe, napi 4 órával számolva). Végül 3 nap alatt (napi 24 emberóra) elvégzik a tényleges kertkialakítást.

. A tervek után 4 nap a költségvetés elkészítése (napi 4 óra). Ezután 3 nap alatt megtörténik az anyag és eszköz beszerzés (napi 4 órával számolva), amivel párhuzamosan zajlik a munkaerő szervezése (ez 7 napot vesz igénybe, napi 4 órával számolva). Végül 3 nap alatt (napi 24 emberóra) elvégzik a tényleges kertkialakítást.")

34

Mintapélda Jelölés Leírás Közvetlen előzmény Tartam (nap)

Napi emberóra- igény a Tervezés Nincs 7 8 b Költségvetés 4 c Beszerzés 3 d Toborzás e Kertészkedés c, d 24 Össz. 184

35

Mintapélda a (8) 7 b (4) 11 4 d (4) 18 c (4) 14 15 3 e (24) 21

7 b (4) 11 4 d (4) 18 c (4) e (24) 21")

36

Mintapélda (táblánál megoldva)

Gantt Hisztogram: Aggregált erőforrásszintek: téglalapok jelölik a külön tevékenységeket Kapacitás-egyenes: meghatározás, módosítás Tervezés: a téglalapok mozgatásával, esetleg felosztásával kiegyensúlyozható az erőforrás-elosztás

37

Projektmarketing Specifikusabb a „hagyományos” marketingnél

Célja a projekttermék „eladása” az érdekcsoportoknak, így biztosítva a támogatásukat vagy csökkentve az ellenállásukat Lehet differenciált/differenciálatlan Folyamata: Érdekcsoportok meghatározása Érdekek azonosítása, a projekt folyamataihoz való viszonyulás feltárása Az érdekcsoportok befolyásolási potenciáljának feltérképezése Érdekcsoportok szervezettségi szintjének felmérése Alkalmazandó marketing-mix meghatározása Az eredmények értékelése, rendszeres visszacsatolás

38

Érdekcsoport-térkép

39

Tipikus eszközök Projektbe, annak fázisaiba történő bevonás

Konzultáció Egyéb kommunikációs eszközök Kompenzáció

40

A disszemináció szintjei

részt vevő intézmények intézményvezetők szakértők munkatársak partnerintézmények szektor szereplői földrajzi régió (település, megye, NUTS2, ország stb.) szakmai / tudományos közösség

szakmai / tudományos közösség.")

41

A disszemináció egyéb kérdései

Célcsoportok Elsődleges Másodlagos Mit érdemes disszeminálni? Pl. áttételes hatások, nagatív tapasztalatok? Módszerek, csatornák és eszközök interperszonális kapcsolatok: lehetőség a visszajelzésre (pl. előadások, workshopok, kiállítások stb.) személytelen (tömeg) kommunikációs eszközök: alacsonyabb fajlagos ktg., sok megszólított (kiadvány, brossúra, hírlevél, sajtó, folyóiratok stb.) hálózatok Internet Feladatkörök Költségek

személytelen (tömeg) kommunikációs eszközök: alacsonyabb fajlagos ktg., sok megszólított (kiadvány, brossúra, hírlevél, sajtó, folyóiratok stb.) hálózatok. Internet. Feladatkörök. Költségek.")

42

Projekt zárása Zárás 4 típusa:

Megszüntetés: sikeres vagy nem teljesíthető Hozzáillesztés: a projekteredmény a szervezet önálló egységévé válik (pl. új üzem) Integráció: a szervezet egészébe épül be (nem önálló egység lesz), pl. egy új informatikai megoldás „Kiéheztetés”: megvonják a forrásait

Integráció: a szervezet egészébe épül be (nem önálló egység lesz), pl. egy új informatikai megoldás. „Kiéheztetés : megvonják a forrásait.")

43

Zárás feladatai Dokumentáció-szolgáltatási kötelezettségek

Pénzügyi rendezés Jogi, szerződéses rendezés Erőforrások átirányítása vagy értékesítése Projekt-team megszüntetése vagy átirányítása Információ- és tudásmenedzsment feladatok: Jelentés, záróértekezlet, know-how átadás stb. Elemzés, projektmenedzsment ismeretek bővítése Szimbolikus záró események fontosak lehetnek

44

Köszönöm a figyelmet!

Hasonló előadás

„Hogyan legyek milliomos?” konferencia – BKIK (2013.11.15.)>")

>")

>")