マガジン

マガジン セミナー・勉強会

セミナー・勉強会 オンライン展示会

オンライン展示会

太陽光発電は地球の脱炭素化の決定的な主役となることが確実に

2023/10/30

エネルギー高騰の緊急の対応策としても、2022年から世界で急拡大する太陽光発電、今後も2050年の脱炭素化に向けて最も重要かつ主役のツールとなることがはっきりしてきた。

2050年には、太陽光発電で世界の電力の56%をカバー

10月中旬に、著名な科学雑誌ネイチャー系の論文サイトに掲載されたイギリスの研究者などの調査で示されたもので、2050年には世界の発電量の6割近くが太陽光発電になると予想されている。太陽光発電への移行は、すでに「不可逆な転換点」を越えた可能性があるという。風力発電はあまり伸びず、太陽光発電が温暖化防止の圧倒的な主役となる。

調査は、世界の70の地域における22の発電技術が2060年までどのような展開を見せるかを学術的にシミュレーションしたものである。

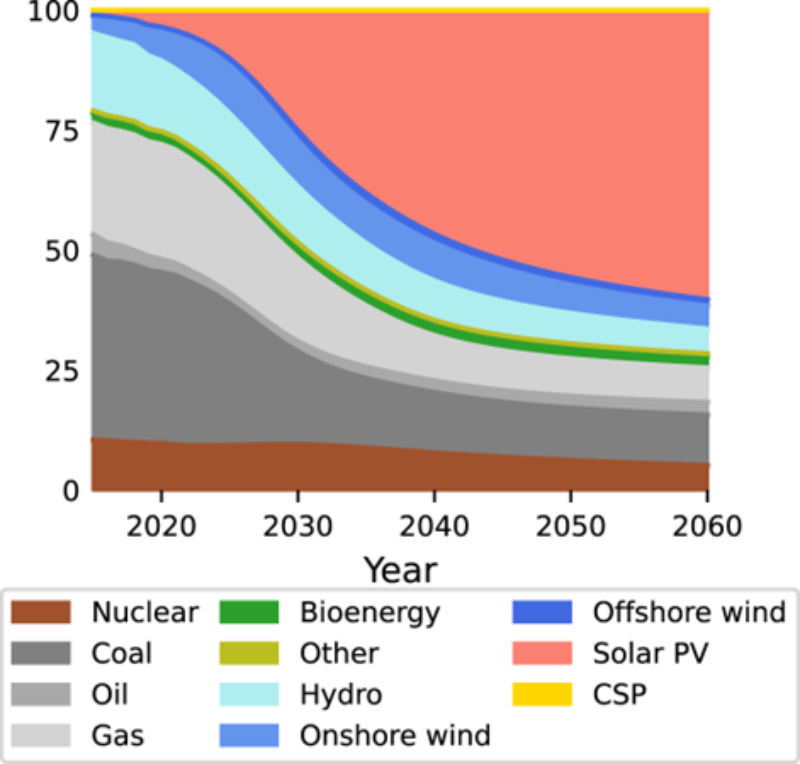

世界の電源別の発電量の推移予測 出典:ネイチャーコミュニケーションズ「The momentum of the solar energy transition」

化石燃料による発電の割合は、2020年の62%から大きく退行して、2050年には21%程度と割合を下げる。一方、太陽光発電(グラフ上の濃いピンク)は2020年代後半以降急激に拡大して、2050年には全体の56%を占め、2060年に向けてさらに割合を増やす予測となっている。

他の再エネ電源は、現在最も発電量の多い水力発電が割合を減らし、他の調査などでは期待の高い風力発電は伸び悩むという。

太陽光発電拡大の最大の理由は『コスト安』

では、なぜ太陽光発電が爆発的に拡大するのであろうか。

答えは、ずばりコストである。

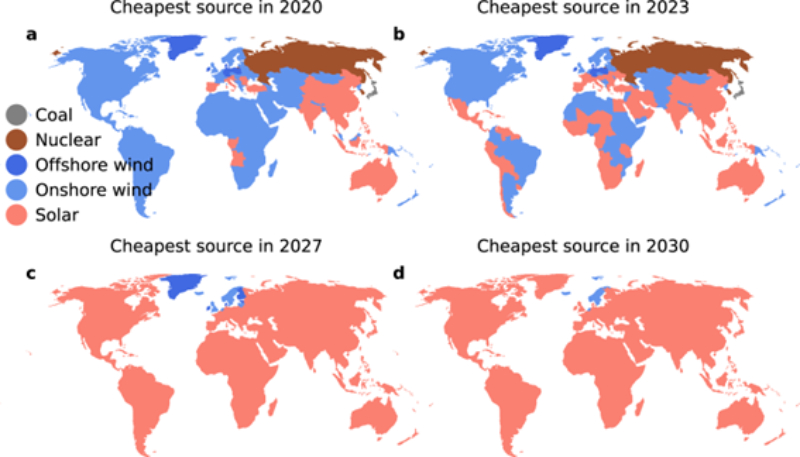

下の図は、世界各国で『最も発電コストが安い電源』の推移を示している。2020年、2023年の実際と、今後2027年、2030年の予測が世界地図に電源別で色を塗り分けられている(*コストはLCOEで発電施設建設費込み)。

世界各国の“最も安い電源”地図 出典:ネイチャーコミュニケーションズ「The momentum of the solar energy transition」

例えば、左上の2020年(図a)では、南北アメリカと欧州、アフリカで風力発電(ブルー系の色)が最も安く、ロシアは原発が最安である。アジア太平洋地区は太陽光発電(濃いピンク)が多く、いずれにせよ再エネ電源がすでにコスト競争力でも化石燃料などを上回ってきていることがわかる。これが2023年(図b)には、あちらこちらで太陽光発電の最安値が拡大し、2027年(図c)には、欧州の一部を除いて太陽光発電が圧倒する。

つまり、すでに始まっている太陽光発電へのコストシフトが2020年代の後半にはほぼ完成するという流れである。最初のグラフで、2020年代の後半から急激に太陽光発電の割合が増えるのは、こういった太陽光発電の価格下落が背景にあることがよくわかる。

日本でも進む、太陽光発電のコスト削減

残念なのが、日本である。

前図で、あえて日本に言及しなかったが、日本での最も安い電源は、2020年でも2023年でも変わらず石炭である。他のほとんどの国が再エネ=最安値であるのに対して、特異な状況が続いている。

ただし、今後は日本もやっと他国に追いついていく可能性がある。

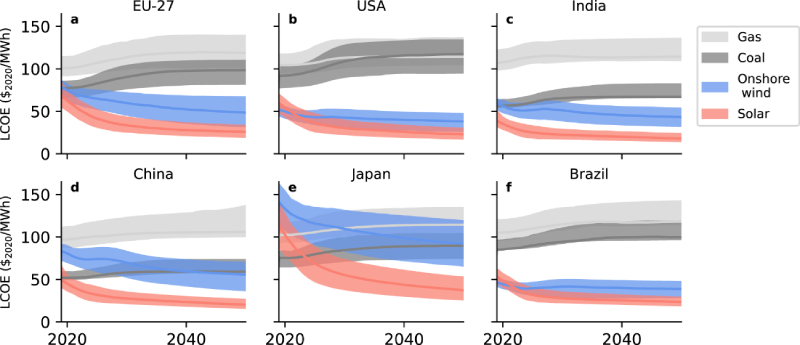

各国の電源コストLCOEの推移 出典:ネイチャーコミュニケーションズ「The momentum of the solar energy transition」 *ストレージシステムコストを含む

上の図は、日本を含む6つの地域での発電コスト(貯蔵のためのシステムコスト込み)の推移を天然ガス(灰色)、石炭(濃い灰色)、陸上風力(青)、太陽光(濃いピンク)の4つの電源で示している。

調査結果によると、今後、日本でも太陽光発電は急速にコストを下げ、2025年頃にコストパリティを達成し、最も安い電源へと転換する予測となっている。

世界中で発電の記録を更新する太陽光発電

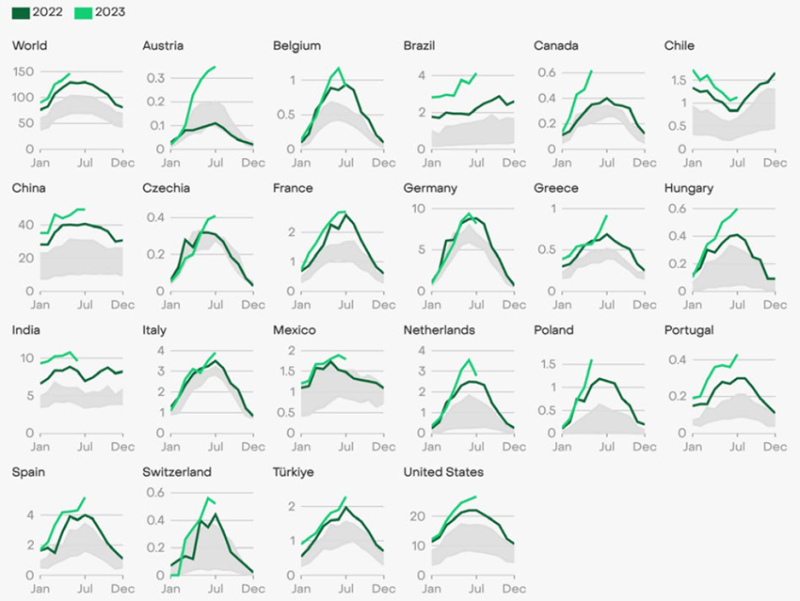

下の図は、ロンドンのシンクタンクがまとめた、世界各国での太陽光発電の年ごとの発電量の推移(月別)のグラフである。

濃い緑の折れ線グラフが2022年、2023年(薄い緑)は今年のこれまでの実績である。薄い灰色の影のようなエリアは、過去の発電実績を示す。

各国の太陽光発電による年別の発電量の推移 出典:Ember

ほぼすべての国で、今年の実績が昨年を上回っていて、多くの国で過去最高の発電量を記録している。ここには日本のデータが無いが、他の資料から推察すると昨年とほぼ変わっていない。

日本もGX基本方針などで、再エネの主力電源化をうたっているが、具体的な数値目標の更新も無く、実際の施策は力強さを欠く。

ドイツの太陽光発電施設の今年の月別の新設導入実績(MW) 出典:ドイツ連邦ネット庁

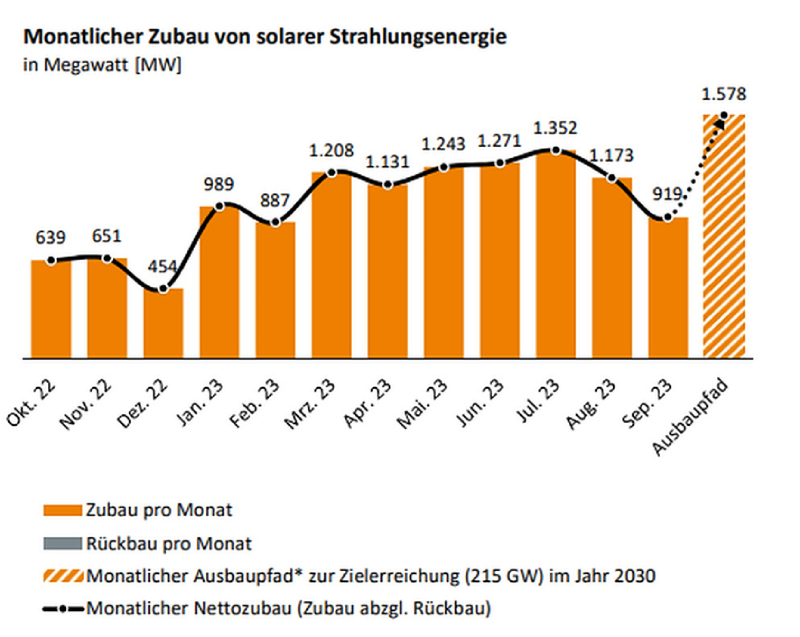

例えば、ドイツは中長期的な再エネ導入のターゲットを定め、年ごとの目標値を立てている。2035年の電力の100%脱炭素化がターゲットであり、今年2023年の太陽光発電の追加導入目標は9GWであった。上のグラフのように、2023年に入ってからは、年初は月1GWに届かなかったものの、3月から8月までの半年は着実に新設量1GW以上を稼いでいる。その結果3か月も前倒しで年間9GWをクリアし、すでに年間10GW越えの過去最大の導入量を記録した。

ただし、2035年の電源の完全脱炭素化のためにはさらに高い太陽光発電導入が求められていて、2026年以降の10年間は毎年22GWと高い数値である。上のグラフの一番右の棒グラフ(斜線、Ausbaupfad)は、最終目標達成のために必要な毎月の導入量(1,578MW)を示していて、空前の太陽光発電ブームとなっているドイツの現状から見てもかなりハードルは高い。

目標設定、出力制御対策、EV拡大とやるべきことの多い日本

世界で脱炭素の切り札として認知されつつある太陽光発電であるが、日本での追加導入量は2022年までの過去3年間の平均で年間5GW程度に過ぎない。それどころか、確固たる目標もない。ウクライナ危機があっても、第6次エネルギー基本計画はそのままで、次々と施策を打ち出し、目標を高めてきた欧米各国との差は歴然としている。

拡大する一方の出力制御は、発電側課金の導入などと合わせて、投資意欲をそぐ。改正省エネ法によるDR(デマンドリスポンス)普及など、ここにきて政府も大慌てで対策を取り始めているのも事実である。

系統線の強化、系統用蓄電池やEVの導入拡大と蓄電池利用など、やれること、そしてやるべきことは山ほどある。GDPでドイツに抜かれるなど、経済大国からこぼれ落ちゆく日本だが、施策と資金を集中して再エネ・脱炭素に対応することが、様々な意味での生き残り策である。

プロフィール

エネルギージャーナリスト。日本再生可能エネルギー総合研究所(JRRI)代表。

北村和也

エネルギーの存在意義/平等性/平和性という3つのエネルギー理念に基づき、再エネ技術、制度やデータなど最新情報の収集や評価などを行う。

日本再生可能エネルギー総合研究所公式ホームページ