Schenkung von Immobilien – Ein Ratgeber

Als Eigentümer einer Immobilie stellt sich früher oder später unweigerlich die Frage, was mit dem Haus oder der Wohnung im Fall des eigenen Ablebens geschehen soll. Wer sich deshalb eingehend mit dieser Thematik beschäftigt, wird sich mit dem Begriff der Schenkung auseinandersetzen müssen.

Das bedeutet, wird ein Haus oder eine Wohnung aus privatem Besitz veräußert und dadurch ein Gewinn erzielt, wird eine Spekulationssteuer fällig. Um private Eigentümer vor dieser zu schützen, wurden vom Gesetzgeber bestimmte Rahmenbedingungen und Fristen eingeführt. Welche dies sind und wie sich die Höhe der Spekulationssteuer für eine Immobilie bemisst, erfahren Sie im nachfolgenden Artikel.

Denn Vermögenswerte wie Immobilien müssen nicht zwangsläufig erst nach dem Tode vererbt werden, sondern können bereits zu Lebzeiten via Schenkung an Dritte übertragen werden.

Unter bestimmten Voraussetzungen bringen Immobilienschenkungen zudem auch steuerliche Begünstigungen gegenüber dem klassischen Vererben. Worin die Vorteile einer Schenkung bestehen und wonach sich die Höhe einer etwaigen Schenkungssteuer richtet, erfahren Sie im nachfolgenden Artikel.

Was bei der Immobilienschenkung beachten?

Laut § 23 EstG müssen Gewinne aus privaten Veräußerungsgeschäften entsprechend versteuert werden, sofern es sich dabei um ein Wirtschaftsgut wie eine Immobilie handelt. Die Spekulationssteuer wird allerdings nur dann fällig, wenn es zwischen Ankauf und Verkauf zu einer entsprechenden Wertsteigerung gekommen ist und die Immobilie mit Gewinn veräußert wurde. Wichtig dabei: Die Spekulationssteuer wird immer nur auf den Wertgewinn erhoben, nicht auf die komplette Verkaufssumme.

Grundsätzlich handelt es sich bei einer Schenkung um die rechtmäßige Übertragung von Vermögenswerten des Besitzers bzw. Eigentümers zu Lebzeiten auf eine andere Person – z.B. eines Elternteils auf ein Kind. Voraussetzung dafür ist, dass sich beide Parteien darüber einig sind, dass eine Immobilie unentgeltlich übertragen wird. Nur dann liegt de facto auch der Umstand einer Schenkung vor.

Tipp: Obwohl bei einer Schenkung kein Schenkungsvertrag notwendig ist, sollte eine Schenkung immer entsprechend vertraglich festgehalten bzw. notariell beglaubigt werden. Dies schützt sowohl den Beschenkten als auch die schenkende Person selbst und hilft dabei spätere Rechtsunsicherheiten zu vermeiden. Formal abgeschlossen wird eine Schenkung schließlich mit der Änderung des Grundbucheintrags. Der Beschenkte ist nun der neue Eigentümer der Immobilie.

Ob eine Spekulationssteuer entrichtet werden muss oder nicht, ist allerdings nicht nur von der Wertsteigerung selbst abhängig, sondern auch von einer Reihe weiterer Kriterien. Hierzu gehört etwa die sogenannte Spekulationsfrist, die zugunsten des Eigentümers eine Besteuerung verhindern kann.

Was kostet eine Schenkung?

Die vom Gesetzgeber vorgegebene Spekulationsfrist bei Immobilien beträgt 10 Jahre. Liegen zwischen dem Kauf einer Immobilie und deren Verkauf mindestens 10 Jahre, wird auf eine Steuererhebung seitens des Fiskus verzichtet. Finden Kauf und Verkauf hingegen innerhalb der 10-jährigen Frist statt, muss die Spekulationssteuer entrichtet werden. Davon betroffen: Nicht bebaute Grundstücke, vermietete Häuser und Wohnungen, Anteile an geschlossenen Immobilienfonds, Miteigentumsanteile sowie Erbbaurechte. Für die Einhaltung der Spekulationsfrist maßgeblich ist dabei das Datum der notariellen Beurkundung des Kaufvertrages.

Im Zusammenhang mit Schenkungen wird häufig auch von Steuervorteilen gesprochen. Dank einer Schenkung erhoffen sich Beteiligte, dass Sie der in Deutschland geltenden Erbschaftssteuer entgehen können und die Übertragung des Vermögens steuerlich begünstigt vollzogen werden kann. Schenken sollen demnach günstiger sein als Vererben.

Tatsächlich jedoch ist eine Schenkung nur unter bestimmten Voraussetzungen steuerlich begünstigt. Ob durch eine Schenkung steuerliche Vorteile entstehen, ist deshalb immer im individuell zu überprüfen und von Fall zu Fall unterschiedlich. Denn in Deutschland existiert neben der Erbschaftssteuer auch eine entsprechende Schenkungssteuer. Diese entspricht dabei zu großen Teilen der Erbschaftssteuer, vor allem was die gesetzlich festgelegten Freibeträge betrifft. Das heißt, während die Entrichtung der Grunderwerbssteuer im Falel einer Schenkung entfällt, wird im Gegensatz dazu eine Schenkungssteuer inkl. Freibeträgen erhoben, welche sich nach den Steuerklassen und Sätzen der Erbschaftssteuer richtet.

Bei anderen Wirtschaftsgütern wie Gold, Schmuck, Antiquitäten, Oldtimern oder Kunstgegenständen, die mit Gewinn veräußert werden, liegt die Spekulationsfrist im Vergleich dazu nur bei einem Jahr. Diese Fristen sollten private Verkäufer jedenfalls im Blick behalten.

Wichtigster Baustein bei der Immobilienfinanzierung ist meist das vorhandene Eigenkapital. Wer über größere Summen an angespartem Vermögen verfügen kann, hat einerseits bessere Chancen einen Kredit gewährt, andererseits auch die Möglichkeit, höhere Summen fremdfinanziert zu bekommen. Immobilienexperten empfehlen einen Mindestanteil von 20% – 30% Eigenkapital von der Gesamtsumme. Viele Banken setzen diese Grenze auch als Bedingung für die Kreditgewährung. Mittlerweile finden sich allerdings auch viele Finanzierungskonzepte ohne Eigenkapital. Hier gilt es als Käufer besonders genau hinzusehen und gegebenenfalls versteckte Kosten bei der Rückzahlung vorab zu erkennen. Solche Vollfinanzierungen können auch durch Privatkredite ermöglicht werden. Hier gilt es zu beachten, dass oft strengere Konditionen und höhere Zinssätze auf den Käufer zukommen.

Wie wird die Höhe der Schenkungssteuer berechnet?

Ob Schenkung oder Vererben sollte der künftige Erblasser immer möglichst frühzeitig entscheiden. Je früher sich für eine Schenkung entschieden wird, desto eher lassen sich auch steuerliche Vorteile geltend machen. Denn der deutsche Gesetzgeber sieht für jeden Beschenkten einen bestimmten Freibetrag vor.

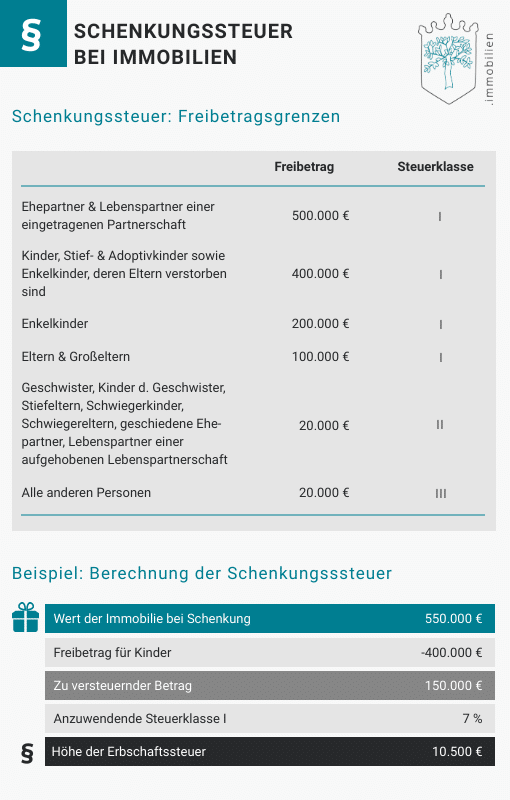

Zunächst muss zur Bemessung der Schenkungsteuer der Blick auf die für die Erbschaftsteuer gültigen Freibeträge gerichtet werden. Für den Ehepartner eines Verstorbenen wird durch das Finanzamt ein Freibetrag in der Höhe von 500.000 Euro vorgesehen. Kinder eines Hinterbliebenen können immerhin einen Freibetrag in der Höhe von 400.000 Euro steuerlich geltend machen. Abhängig vom Verwandtschaftsgrad verringert sich die Höhe des Freibetrags (siehe Infografik). Diese Freibetragsgrenzen gelten somit gleichermaßen für Erbschaften als auch für Schenkungen.

Im Gegensatz zum erbschaftssteuerlichen Freibetrag, welcher nur einmal – beim Tod des Erblassers – beansprucht werden kann, darf der Freibetrag im Falle einer Schenkung alle 10 Jahre erneut in Anspruch genommen werden. Auf diese Weise ergeben sich mitunter erhebliche Steuervorteile. Beträgt der Wert einer Immobilie beispielsweise 550.000 Euro, kann ein Elternteil dem Kind vorerst lediglich einen Wertanteil an der Immobilie in der Höhe von 400.000 Euro schenken. Dieser Betrag entspricht dem gesetzlichen Freibetrag. Sind 10 Jahre nach der ersten Schenkung vergangen, können die restlichen 150.000 Euro nachgeschenkt werden – steuerfrei.

Tipp: Bei Schenkungen von Eltern an deren Kinder verdoppelt sich die Höhe des Freibetrags, da beide Elternteile Schenkungen an die Kinder vornehmen können.

Liegt der Wert einer Immobilie unter der Freibetragsgrenze, ist eine Schenkung dem Vererben auf jeden Fall vorzuziehen. Im Zusammenhang mit der Wertermittlung einer Immobilie, dient dabei allerdings nicht der Verkehrswert als steuerliche Bemessungsgrundlage, sondern der sogenannte Steuerwert. Dieser beläuft sich in der Regel auf 50-65% des eigentlichen Verkehrswertes und ist bei der Ermittlung der Höhe der Schenkungssteuer entsprechend zu berücksichtigen.

Schenkungssteuer und Pflichtteilsergänzungsanspruch

Die Spekulationssteuer bzw. Einkommenssteuer auf Verkaufsgewinne aus privaten Geschäften müssen somit all jene bezahlen, die Veräußerungsgewinne aus privaten Verkäufen generieren, welche § 23 EstG unterliegen und die entsprechende Spekulationsfrist unterschreiten.

Wer sicherstellen möchte, dass Schenkungen nicht mehr im Pflichtteil berücksichtigt werden, sollte also möglichst früh mit dem Schenken beginnen. Schließlich muss auch der sogenannte Pflichtteilsergänzungsanspruch im Auge behalten werden. Lediglich Schenkungen, die mindestens 10 Jahre vor dem Tod des Erblassers erfolgt sind, werden nicht für die Berechnung eines Erbes herangezogen.

Schenkungen hingegen, welche innerhalb von 10 Jahren vor dem Tod erfolgt sind, werden automatisch dem Erbe, welches für die Höhe des Pflichtteils ausschlaggebend ist, hinzugerechnet. Schenkung und Erbe werden somit zusammengerechnet, wodurch der gesetzliche Freibetrag unter Umständen überschritten wird und daraus nachträglich eine entsprechende Steuerpflicht resultiert.

Bekommt man im Zuge einer Gütertrennung bzw. Scheidung ein Grundstück oder Objekt zugeschrieben, sind Spekulationssteuer und -frist ebenfalls gültig und dementsprechend zu beachten. Dies gilt auch für den Fall, dass man eine Immobilie erbt. Dem Erben wird dann die Haltedauer des Erblassers zugerechnet, sodass dieser ebenfalls einer etwaigen Spekulationssteuer unterliegt und diese bei einer geplanten Veräußerung berücksichtigen muss.

Allerdings gibt es auch Ausnahmen, sodass private Eigentümer unter bestimmten Voraussetzungen von einer Steuerpflicht ausgenommen sind.

Fazit

Wenn sich die Frage nach Verschenken oder Vererben stellt, gilt es zunächst etwaige Vor- und Nachteile abzuwägen. Grundsätzlich kann eine Schenkung jedoch erhebliche steuerliche Vorteile mit sich bringen – vorausgesetzt die Rahmenbedingen stimmen und man agiert mit dem nötigen Weitblick. Dann kann die Schenkung einer Immobilie mitunter steuerfrei erfolgen, womit die Abgabe der Schenkungssteuer entfällt. Andernfalls muss die Höhe der Schenkungssteuer anhand des anzuwendenden Freibetrags ermittelt werden.

Weitere Vorteile einer Schenkung: Der künftige Erblasser kann die Aufteilung seines Vermögens gezielter bestimmen oder aber mögliche Erbgemeinschaften gekonnt umschiffen. In jedem Fall sollte eine Schenkung jedoch vorausschauend geplant werden, weshalb unter Umständen auch ein Schenkungsplan sinnvoll sein kann. Ferner sollte eine Schenkung immer von Fall zu Fall betrachtet werden und bei Bedarf ein Berater zu Rate gezogen werden.