Gegen Einflussnahmen verwehrt sich die Finanzverwaltung so gut sie kann, sagt Steuerberater Gottfried Schellmann im Gastkommentar.

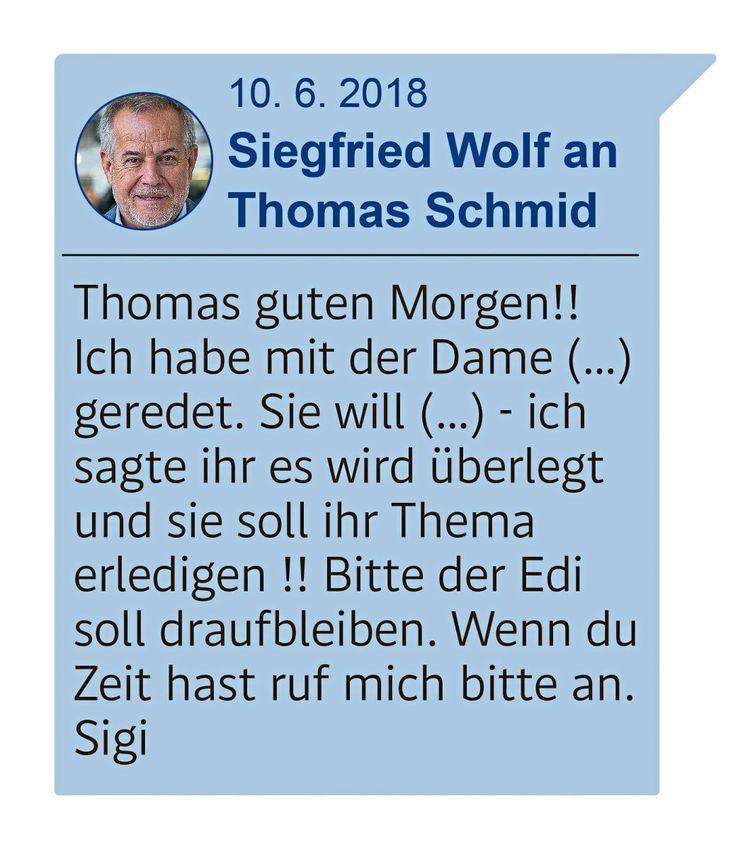

Die Finanzverwaltung ist im Fall Siegfried Wolf in den Mittelpunkt des Interesses gerückt. Interventionen des Generalsekretärs und des Industriemanagers selbst wurden hinterfragt. Aus den Medien ist zu entnehmen, dass es Auffassungsunterschiede zwischen der Großbetriebsprüfung und dem prominenten Abgabepflichtigen gab. Der scheute sich nicht, sein Netzwerk zu nützen, um ein für ihn verträglicheres Ergebnis zu erreichen.

Damals war die Großbetriebsprüfung keine eigenständige Behörde. Einen abschließenden Steuerbescheid konnten nur die zuständigen Finanzämter erlassen. Mit Beginn des Jahres 2021 ist die Großbetriebsprüfung im Finanzamt für Großbetriebe aufgegangen und fungiert nun als eigene Behörde. Entgegen manchen Kommentaren, die die Funktionsfähigkeit der Abgabenverwaltung insgesamt infrage stellen, ist zwischen der Verwaltung an sich und dem politisch besetzten Kabinett des Ministers zu unterscheiden. Die Verwaltung funktioniert ausgezeichnet, und ihre guten Mitarbeiterinnen und Mitarbeiter verdienen es nicht, mit einem politisch eingesetzten Generalsekretär, der wie Thomas Schmid seine Karriere durch Dabeisein in den richtigen Zirkeln ohne Fachprüfung, ohne Hearing oder externe Beurteilung machen konnte – also passiert ist –, in einen Topf geworfen zu werden, während sie selbst Dienstprüfungen oder weiterführende Ausbildungen machen, um in der Verwaltung voranzukommen.

Strittig war in der Steuercausa Wolf, wie DER STANDARD berichtete, die Versteuerung von Einnahmen in der Schweiz. Wolf war von 2002 bis 2010 Co-Chief Executive von Magna International mit Sitz in Aurora in der kanadischen Provinz Ontario. Die Gesellschaft notiert seit 1992 an der New Yorker Börse. Die Bezüge aus dieser Tätigkeit hatte Wolf offenbar über eine Schweizer Gesellschaft abgerechnet und nicht in Österreich.

Warum die Schweiz?

Nach dem Kapitalmarktrecht der USA müssen Aktiengesellschaften, die an der Börse notieren, ihre Aktionäre einmal im Jahr über die Verträge und Vergütungen der Vorstandsmitglieder und Aufsichtsräte informieren. Aus diesen Dokumenten geht hervor, dass Wolf von 2007 bis 2010 insgesamt 29.249.280 US-Dollar ausgezahlt bekommen hat. Grob gerechnet sind dies zum damaligen Kurs rund 21,6 Millionen Euro. Die gewährten Optionen auf den Erwerb von Magna-Aktien sind in diesem Betrag nicht berücksichtigt. Der Magna-Gründer Frank Stronach bekam in demselben Zeitraum 95.220.029 US-Dollar (70,5 Millionen Euro). In den Berichten wurde auch der Wohnsitz von Wolf mit Weikersdorf, Niederösterreich, und für Stronach mit Niederösterreich angegeben.

Die Schweiz spielte deshalb eine Rolle, weil die damals politisch Verantwortlichen im Finanzministerium (BMF) und im Kanzleramt Stronach zugestanden hatten, seinen Wohnsitz in der Schweiz zu begründen und dort einen Großteil seines Welteinkommens zu versteuern. Die Politik hat schon immer dafür gesorgt, dass Österreich ein Rechtsstaat, gemildert um Beziehungen, war, egal welche Partei das Sagen hatte.

Das Steuerabkommen mit der Schweiz wurde ab dem 1. Jänner 2007 insofern abgeändert, als Einkünfte aus Vergütungen für eine nichtselbständige Arbeit aus der Schweiz, dazu gehören auch die Gehälter von Geschäftsführern von GmbHs, dann in Österreich zu besteuern sind, wenn der Steuerpflichtige hier seinen Wohnsitz hat. Bei Vorständen von Aktiengesellschaften kann das anders sein. Für diese richtet sich das Besteuerungsrecht nach dem Vorstandsvertrag und nach der Tatsache, ob eine ständige Einrichtung in der Schweiz unterhalten wurde. Die Änderung des Abkommens dürfte bei der Erstellung der Steuererklärungen von Wolfs Steuerberater übersehen worden sein.

Reduzierte Steuerschuld

Details, wie die Verträge ausgesehen haben, sind nicht öffentlich. Aber es muss Gründe gegeben haben, warum die von der Großbetriebsprüfung, die die Prüfung in dem Fall durchgeführt hat, ursprünglich festgestellte Steuerschuld von rund elf Millionen Euro, die dem in den USA gemeldeten Einkommen entsprochen hätte, auf sieben Millionen Euro reduziert wurde. Es fielen auch Anspruchszinsen in der Höhe von 680.000 Euro an, die Wolf mit den ihm zur Verfügung stehenden Möglichkeiten im Rahmen seines Netzwerkes zu beseitigen versucht hat. Schlussendlich kam es zur bekannten Nachsicht von 630.000 Euro, entgegen der Auffassung der zuständigen Beamten im BMF. Der Bescheid wurde aber nach einer Überprüfung durch das Finanzministerium wieder aufgehoben, und Wolf bekämpfte den Bescheid vor dem Bundesfinanzgericht. Er wird das Ergebnis der Entscheidung des Gerichtes dann akzeptieren müssen.

Der Eindruck, den dieser Fall in der Öffentlichkeit erzeugte, ist nicht vertrauenserweckend. Es ist besonders ärgerlich, wenn sich manche Leute einbilden, ihre Bedeutung wäre jene unmittelbar nach der Dreifaltigkeit und es stünden ihnen Privilegien zu, die den gewöhnlichen Steuerpflichtigen versagt sind. Die Finanzverwaltung wehrt sich jedoch, so gut sie kann, gegen solche Einflussnahmen. (Gottfried Schellmann, 21.1.2022)