Olá, Estrategista! Tudo bem? Na postagem de hoje iremos falar sobre estágios da despesa: empenho, liquidação e pagamento para o TCE ES.

Quem estuda a disciplina de Administração Financeira e Orçamentária (AFO) ou de Contabilidade Aplicada ao Setor Público (CASP) para concurso provavelmente já se deparou com esses tópicos no edital. Ele também pode ser cobrado em outras disciplinas como, por exemplo, Direito Financeiro ou Finanças Públicas.

Quando esse tópico consta no edital, normalmente ele é cobrado em, pelo menos, uma questão na prova objetiva e, por vezes, é cobrado até mesmo na prova discursiva, pedindo o conceito de cada função e exemplos. Na prova do Tribunal de Contas do Estado do Espírito Santo a chance de um desses temas aparecer é bem elevada, principalmente na parte objetiva.

Dessa forma, aconselho que sigam atento com a leitura desse artigo, pois nele iremos realizar uma abordagem teórica sobre o tema: “Estágios da despesa: empenho, liquidação e pagamento para o TCE ES” com algumas dicas de cobrança do assunto e, por fim, um breve resumo contendo os principais tópicos analisados.

Neste artigo serão contemplados os seguintes tópicos:

· Estágio da despesa: fixação;

· Estágio da despesa: empenho;

· Estágio da despesa: liquidação;

· Estágio da despesa: pagamento;

· Resumo

Estágio da despesa: fixação

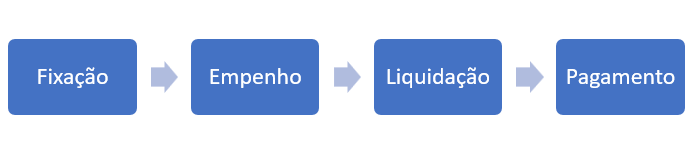

A fixação ou programação da despesa orçamentária é o primeiro estágio da despesa e insere-se no processo de planejamento. Os outros três estágios da despesa (empenho, liquidação e pagamento) pertencem à etapa de execução orçamentária. Cabe destacar que não é permitida a inversão dos estágios da despesa, a ilustração abaixo deixa clara a sequência desses quatro estágios:

Estágios da despesa

Para ajudar a guardar a sequência da imagem, eu utilizo o mnemônico FELP, referente às iniciais de cada um dos estágios da despesa.

A despesa é fixada por meio da lei orçamentária anual (LOA), ressalvadas as eventuais aberturas de créditos adicionais (suplementar, especial e extraordinário) no decorrer da vigência do exercício. Vale ressaltar que a fixação da despesa deverá obedecer ao princípio do equilíbrio orçamentário, ou seja, as despesas fixadas não poderão ser superiores às receitas previstas.

Ressalte-se ainda que existe uma única possibilidade de a despesa não passar por esse estágio, ela acontece no caso da abertura de um crédito adicional extraordinário. Isso acontece porque esse crédito, pela sua urgência, não necessita ser aprovado previamente por lei. Para entender melhor o tema, aconselho a leitura do artigo que eu escrevi recentemente aqui no blog do Estratégia: (https://www.estrategiaconcursos.com.br/blog/credito-adicional/).

Estágio da despesa:Empenho

De acordo com o artigo 58 da Lei n 4.320 de 1964:

“Art. 58. O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.”

Ou seja, uma vez cumpridos os requisitos acordados com a Administração, o credor terá direito ao pagamento previamente acordado. Cria-se, portanto, um compromisso da Administração para com o credor.

Além disso, de acordo com a legislação supracitada:

“Art. 59 – O empenho da despesa não poderá exceder o limite dos créditos concedidos.”

Assim, deve-se respeitar o montante de dotação orçamentária autorizada no orçamento (diretamente ou mediante créditos adicionais) na hora de promover um novo empenho.

A Lei n 4.320 de 1964 ainda dispões sobre o tema que:

“Art. 60. É vedada a realização de despesa sem prévio empenho.

§ 1º Em casos especiais previstos na legislação específica será dispensada a emissão da nota de empenho.

§ 2º Será feito por estimativa o empenho da despesa cujo montante não se possa determinar.

§ 3º É permitido o empenho global de despesas contratuais e outras, sujeitas a parcelamento.”

Sobre esse artigo é importante destacar também que é vedada a realização de despesa sem prévio empenho. Em alguns casos excepcionais, a legislação permite que seja dispensada a nota de empenho, porém o mesmo não ocorre com o empenho que é sempre obrigatório. Esse ponto é um dos mais cobrados nesse estágio da despesa.

Existem três modalidades de empenho: global, ordinário e por estimativa. A primeira modalidade é utilizada nos casos em que já é conhecido o montante global, porém ele será pago de forma parcelada, seria o caso do pagamento de aluguéis e salários, por exemplo. Por sua vez, o empenho ordinário refere-se aquele em que o montante é conhecido e o pagamento ocorre de uma única vez. Por fim, o empenho por estimativa é aquele em que o pagamento irá ocorrer de forma parcelada e não é possível determinar o montante total, como, por exemplo, contas de luz, água e telefone.

Sobre o empenho, também é objeto de cobrança o exposto no artigo 35 do Decreto 93.872/1986:

“Art . 35. O empenho de despesa não liquidada será considerado anulado em 31 de dezembro, para todos os fins, salvo quando:

I – vigente o prazo para cumprimento da obrigação assumida pelo credor, nele estabelecida;

II – vencido o prazo de que trata o item anterior, mas esteja em cursos a liquidação da despesa, ou seja de interesse da Administração exigir o cumprimento da obrigação assumida pelo credor;

III – se destinar a atender transferências a instituições públicas ou privadas;

IV – corresponder a compromissos assumido no exterior.”

Em regra, a despesa apenas empenhada e não liquidada ao final do exercício financeiro deverá ser anulada. Contudo existem quatro situações em que existe uma flexibilização dessa regra, elas estão dispostas no artigo acima. Sobre esse tema, aconselho a revisão também da aula 10 do curso de AFO do TCE ES, pois nela é aprofundado o estudo do tema restos a pagar.

Liquidação

Esse estágio da despesa procede o estágio do empenho e antecede o pagamento. Vale ressaltar que de acordo com a legislação o pagamento só poderá ocorrer após a liquidação:

“Art. 62. O pagamento da despesa só será efetuado quando ordenado após sua regular liquidação.”

A liquidação nada mais é que a verificação, por parte da Administração, do direito adquirido pelo credor. Ou seja, é nesse estágio que a Administração irá verificar se o objeto foi efetivamente realizado, a quantia a ser paga e a quem se deve pagar essa quantia:

“Art. 63. A liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito.

§ 1° Essa verificação tem por fim apurar:

I – a origem e o objeto do que se deve pagar;

II – a importância exata a pagar;

III – a quem se deve pagar a importância, para extinguir a obrigação.”

Imagine que uma repartição pública adquiriu novos computadores para os seus servidores desempenharem suas tarefas. O estágio de liquidação nesse caso iria consistir em verificar se esses computadores estão funcionando, se estão de acordo com as especificações do edital, a quantia exata a ser paga por esses equipamentos e, ainda, a quem se deve pagar essa quantia.

Pagamento

Por fim, o último estágio da despesa refere-se ao pagamento. Esse é o estágio mais simples de ser memorizado, pois o seu nome já é bem intuitivo, não é verdade?! Ele consiste na entrega de numerário ao credor mediante cheque nominativo, ordens de pagamentos ou crédito em conta.

Sobre o tema, a legislação dispõe que:

“Art. 64. A ordem de pagamento é o despacho exarado por autoridade competente, determinando que a despesa seja paga.

Parágrafo único. A ordem de pagamento só poderá ser exarada em documentos processados pelos serviços de contabilidade.”

Ou seja, a ordem de pagamento nada mais é que a assinatura do gestor público determinando o pagamento de determinada quantia para quitar a despesa proveniente do objeto previamente empenhado e liquidado. Além disso, ainda vale a leitura do artigo 65 da supracitada lei uma vez que ele também é objeto de cobrança na sua literalidade:

“Art. 65. O pagamento da despesa será efetuado por tesouraria ou pagadoria regularmente instituídos por estabelecimentos bancários credenciados e, em casos excepcionais, por meio de adiantamento.”

Resumo – Estágio da despsa

Nesse artigo conseguimos revisar os principais pontos dos estágios da despesa: fixação, empenho, liquidação e pagamento. Aconselho a leitura do capítulo III do título “IV – Da Execução do Orçamento” da Lei 4.320 de 1964, uma vez que diversas questões costumam trazer a literalidade dos artigos presentes neste capítulo.

Entre os quatro estágios da despesa estudados no presente artigo, aquele que costuma ter uma maior incidência de cobrança é o estágio do empenho. Deve-se guardar, sobretudo, que nenhuma despesa poderá ser efetuada sem o prévio empenho (podendo ser dispensado em alguns casos APENAS a nota de empenho). Além disso, as modalidades de empenho também têm uma relevância importante nas provas, devendo o candidato ser capaz de diferenciar o empenho ordinário, por estimativa e global.

Guarde também que os estágios não podem ser invertidos. A banca FGV pode tentar te confundir dizendo que pode haver inversão dos estágios de empenho, contudo a questão estará errada. Lembre-se ainda que, em casos excepcionais, a fixação da despesa poderá não ocorrer. Isso acontece no caso de despesas realizadas por meio da abertura de créditos extraordinários.

Dica final, resolva muitas questões da Fundação Getúlio Vargas (FGV) sobre os temas abordados nesse artigo, uma vez que ela é a banca examinadora do concurso do TCE ES, pois essa é uma ótima maneira de revisar e saber como a banca costuma cobrar o assunto. É fundamental que o candidato resolva um maior número de questões de modo que na hora da prova esteja acostumado com o tipo de cobrança da banca examinadora.

Por fim, vale salientar que se deve utilizar este artigo como complemento ao estudo, privilegiando, sempre, o material teórico e as questões de concursos públicos anteriores. Além disso, caso sinta necessidade, recomendo a visualização de videoaulas sobre esse assunto. Na plataforma de assinantes do Estratégia existem vídeos sobre o tema deste artigo. Na área de aluno, no curso de Administração Financeira Orçamentária para o TCE ES, esse tema é abordado na aula 09 (estágios da despesa).

Carlos Eduardo Cardoso

Consultor do Tesouro Estadual e Professor do Estratégia questões

Para mais dicas e materiais sobre concurso, siga-me no Instagram: