< Back

< Back

< Back

< Back

< Back

< Back

Recursos

Ley de Transparencia Corporativa

Prepárese para la Ley de Transparencia Corporativa (CTA): Requisitos de Información de Propiedad Beneficiaria.

Prepárese para la Ley de Transparencia Corporativa (CTA). Esta ley tiene como objetivo prevenir actividades ilegales como lavado de dinero y fraude fiscal, mediante procedimientos federales de divulgación. A partir del 1 de enero de 2024, muchas empresas estadounidenses, incluyendo entidades extranjeras que operan en EE. UU., deben presentar Información de Propiedad Beneficiaria al Departamento del Tesoro. El incumplimiento puede resultar en multas graves o prisión. Para comprender los requisitos y preparar su organización, ofrecemos esta guía completa sobre la CTA.

Registrese en nuestro Webinar y conozca más acerca de los detalles de los informes CTA y BOI.

¿Es mi empresa una "empresa que informa"?

La norma de Presentación de Informes exige que todas las "empresas declarantes" presenten informes BOI a la FinCEN (https://www.fincen.gov) dentro de los plazos previamente especificados.

Una empresa que informa es cualquier entidad que cumpla la definición de "empresa que informa" y no pueda acogerse a una exención. Existen dos categorías de empresas declarantes: "empresa que informa nacional" y "empresa que informa extranjera". Si su empresa no es una "empresa que informa nacional" ni una "empresa que informa extranjera" porque no cumple ninguna de las dos definiciones (como se describe a continuación) o puede acogerse a una exención, no está obligada a presentar el informe BOI ante la FinCEN.

¿Qué es la participación en la propiedad?

-01.png?width=600&height=600&name=CTA-%20Guidance%20Charts-%20Spanish%20(1)-01.png)

Las empresas declarantes deben identificar a todas las personas que posean o controlen al menos un 25 % de las participaciones de la empresa. Cualquiera de los siguientes elementos puede ser suponer una participación: capital, acciones o derechos al voto; una participación en el capital o las ganancias; instrumentos convertibles; opciones u otros privilegios no vinculantes para comprar o vender cualquiera de los anteriores; y cualquier otro instrumento, contrato u otro mecanismo utilizado para establecer la participación. Una empresa que informa puede tienen múltiples tipos de participación. El siguiente cuadro identifica los tipos de participación y ofrece ejemplos.

Ley de Transparencia Corporativa: Preguntas frecuentes

Bienvenido a nuestra página de Preguntas frecuentes sobre la Ley de Transparencia Corporativa (CTA) e Informes de Propiedad Beneficiosa (BOI). Estas preguntas frecuentes están diseñadas para proporcionar una comprensión preliminar de los nuevos requisitos, responsabilidades e implicaciones de la ley.

Tenga en cuenta: esta información está sujeta a cambios a medida que se publiquen nuevas actualizaciones y aclaraciones con respecto a la CTA y los Informes BOI. Para obtener actualizaciones en tiempo real, invitaciones a nuestros seminarios web educativos y otras noticias esenciales relacionadas con la CTA, le recomendamos encarecidamente que se una a nuestra lista de correo dedicada.

La Ley de Transparencia Corporativa (CTA) es parte de la Ley de Autorización de Defensa Nacional para el Año Fiscal 2021, que fue promulgada en los Estados Unidos el 1 de enero de 2021. La CTA tiene como objetivo mejorar la transparencia al exigir que ciertas entidades comerciales informen sobre los propietarios beneficiarios de las mismas al Financial Crimes Enforcement Network (FinCEN), una oficina del Departamento del Tesoro de los Estados Unidos.

El objetivo principal de la CTA es combatir el lavado de dinero, el financiamiento del terrorismo y otras actividades ilícitas al dificultar que las personas controlen de forma anónima o se beneficien financieramente de las empresas estadounidenses. La ley se aplica a corporaciones, compañías de responsabilidad limitada (LLCs) y otras entidades similares creadas bajo las leyes de un estado o una entidad extranjera registrada para hacer negocios en los Estados Unidos.

Específicamente, estas empresas obligadas a informar deben presentar un Informe de Información de Beneficiarios Efectivos (IBE) que incluya detalles sobre las personas que controlan directa o indirectamente la empresa o poseen el 25% o más de los intereses de propiedad en la empresa.

La ley establece exenciones para ciertos tipos de empresas, como las empresas de capital abierto, bancos y otras instituciones financieras que ya están sujetas a regulaciones federales que requieren la divulgación de información sobre los beneficiarios efectivos.

La CTA representa un cambio significativo en el marco regulatorio estadounidense contra el lavado de dinero (AML) y tiene amplias implicaciones tanto para las empresas nacionales como internacionales que operan en los Estados Unidos.

Un Informe de Información de Beneficiarios Efectivos (IBE) es un requisito de presentación según la Ley de Transparencia Corporativa (CTA) en los Estados Unidos. El informe se presenta al Financial Crimes Enforcement Network (FinCEN), una oficina del Departamento del Tesoro de los Estados Unidos. El propósito principal del Informe de IBE es proporcionar información sobre los "propietarios beneficiarios" de ciertas entidades comerciales, que incluyen corporaciones, compañías de responsabilidad limitada (LLCs) y otras entidades similares.

Un "propietario beneficiario" en este contexto generalmente se define como una persona que, directa o indirectamente, posee una participación significativa (generalmente del 25% o más) en la empresa o ejerce un control sustancial sobre la empresa. El Informe de IBE está diseñado para identificar a las personas reales detrás de las entidades comerciales, en lugar de solo las entidades legales en sí mismas.

Específicamente, el Informe de IBE requiere la divulgación de:

- El nombre legal completo, fecha de nacimiento, dirección residencial o comercial actual y un número de identificación (como el número de pasaporte o de licencia de conducir) de cada propietario beneficiario.

- Información sobre la empresa informante en sí, incluyendo su nombre, dirección y la naturaleza de sus actividades comerciales.

El objetivo principal del Informe de IBE es aumentar la transparencia y prevenir el uso indebido de empresas estadounidenses con fines ilícitos, como el lavado de dinero, el financiamiento del terrorismo y la evasión fiscal. Las empresas sujetas a la CTA están obligadas a presentar un Informe de IBE y actualizar la información dentro de un cierto plazo si hay cambios. La falta de cumplimiento puede dar lugar a sanciones civiles y penales.

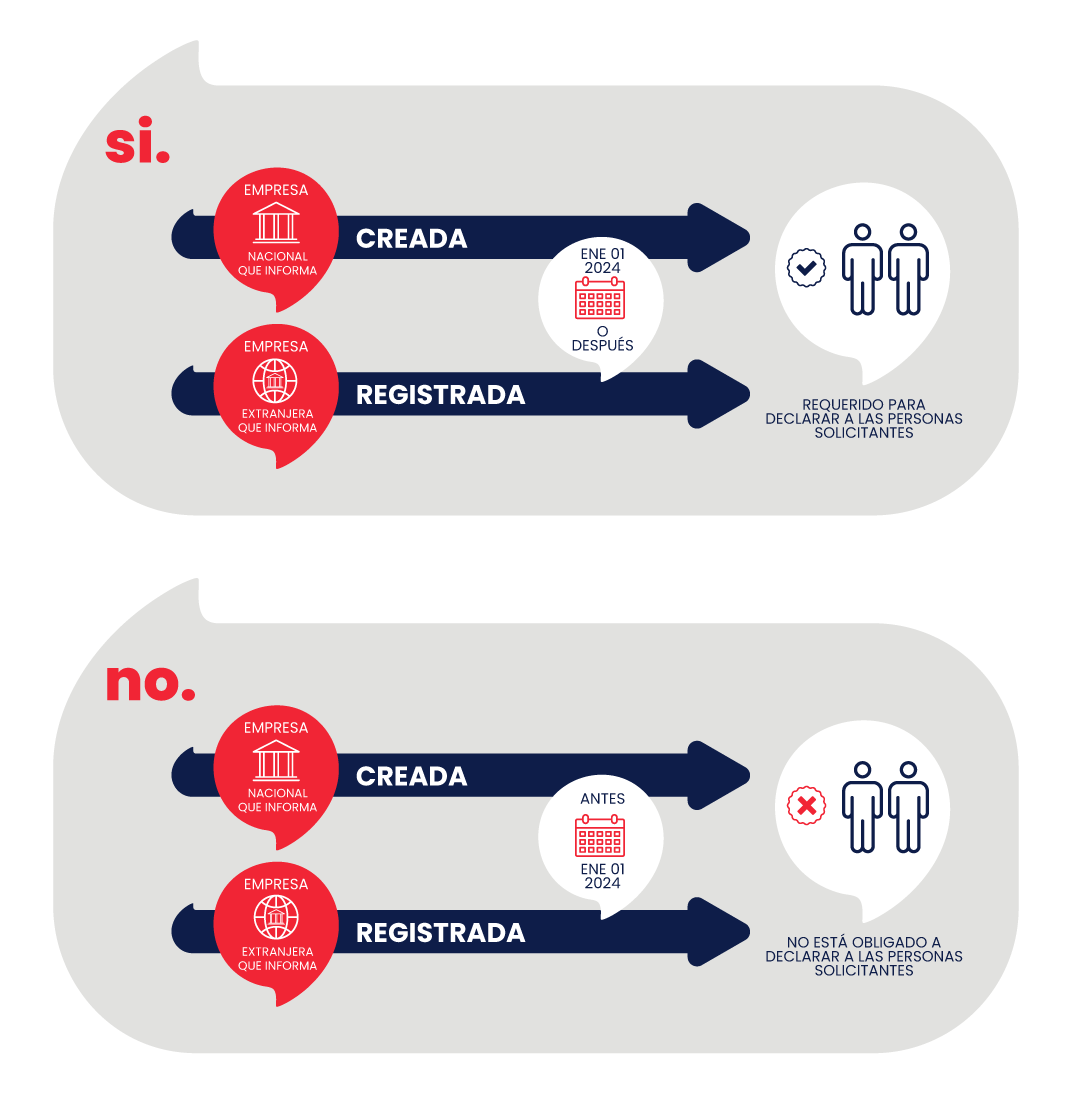

Empresas nacionales y extranjeras que estén en existencia a partir del 1 de enero de 2024 o que se formen a partir del 1 de enero de 2024.

Empresa Informante Nacional: una corporación; una compañía de responsabilidad limitada; u otra entidad que se crea mediante la presentación de un documento ante un secretario de estado o cualquier oficina similar de conformidad con la ley de un estado o tribu indígena.

Empresa Informante Extranjera: cualquier entidad que sea una corporación, compañía de responsabilidad limitada u otra entidad que se forme bajo la ley de un país extranjero y que esté registrada para hacer negocios en los Estados Unidos mediante la presentación de un documento ante un secretario de estado u oficina equivalente bajo la ley de un estado o tribu indígena.

El Informe de Información de Beneficiarios Efectivos (BOI, por sus siglas en inglés) incluye los siguientes detalles sobre los Beneficiarios Efectivos, y en algunos casos, sobre los Solicitantes de la Empresa:

Información sobre los Beneficiarios Efectivos (para cada individuo que sea un beneficiario efectivo de la empresa informante) Y Información sobre el Solicitante de la Empresa (hasta 2 personas):

- Nombre legal completo.

- Fecha de nacimiento.

- Dirección actual, ya sea residencial o comercial.

- Un número único de identificación de un documento de identificación aceptable, como un pasaporte (por ejemplo) o el identificador de FinCEN del individuo.

Detalles sobre la Información de la Empresa Informante a ser proporcionada:

- Nombre legal completo.

- Cualquier nombre comercial o nombre bajo el cual opera la empresa ("doing business as").

- Dirección actual completa:

- Para empresas con sede en EE. UU.: Dirección de la ubicación principal de negocios.

- Para empresas no estadounidenses: Dirección de la ubicación principal en los EE. UU. donde la empresa realiza negocios.

- Estado, tribu o jurisdicción extranjera de formación (para empresas extranjeras informantes: el estado o jurisdicción tribal donde la empresa se registró por primera vez).

- Número de Identificación del Contribuyente del IRS (TIN) o Número de Identificación del Empleador (EIN) o, para empresas extranjeras sin un TIN, un número de identificación fiscal emitido por una jurisdicción extranjera.

Para empresas formadas después del 1 de enero de 2024, también deben proporcionar información sobre hasta 2 solicitantes de la empresa:

Información sobre el Solicitante de la Empresa:

- Nombre legal completo.

- Fecha de nacimiento.

- Dirección actual completa.

- En el caso de un solicitante de la empresa que forme o registre una entidad durante el negocio del solicitante de la empresa, la dirección de la ubicación comercial de dicho negocio.

- En cualquier otro caso, la dirección residencial del individuo.

- Un número único de identificación de uno de los siguientes documentos:

- Un pasaporte emitido por EE. UU. no vencido.

- Un documento de identificación no vencido emitido por un estado, gobierno local o tribu indígena.

- Una licencia de conducir no vencida emitida por un estado.

- Un pasaporte no vencido emitido por un gobierno extranjero (si el individuo no posee ninguno de los documentos mencionados anteriormente).

- Una imagen del documento del cual se obtuvo el número único de identificación.

Una empresa informante creada o registrada para hacer negocios antes del 1 de enero de 2024 tendrá hasta el 1 de enero de 2025 para presentar su informe inicial de información de beneficiarios efectivos.

Una empresa informante creada o registrada el 1 de enero de 2024 o después de esa fecha tendrá 30 días para presentar su informe inicial de información de beneficiarios efectivos. Este plazo de 30 días comienza desde el momento en que la empresa recibe aviso efectivo de que su creación o registro es válido, o después de que un secretario de estado u oficina similar publique por primera vez un aviso público sobre su creación o registro, lo que ocurra antes.

Un Beneficiario Efectivo de una entidad se define como cualquiera de las siguientes:

- "cualquier individuo que, directa o indirectamente, ejerza un control sustancial sobre dicha empresa informante o posea o controle al menos el 25 por ciento de los intereses de propiedad de dicha empresa informante".

O

- Cualquier individuo que ejerza un control sustancial sobre la entidad. El control sustancial se define de tres maneras:

- cualquier persona que presta servicios a la entidad como alto funcionario de una empresa informante;

- autoridad sobre el nombramiento o destitución de cualquier alto funcionario o una mayoría o minoría dominante de la junta directiva (o entidad similar) de una empresa informante;

- dirección, determinación o decisión de, o influencia sustancial sobre, asuntos importantes que afectan a una empresa informante.

En resumen:

Un beneficiario efectivo es un individuo que ya sea:

- Tiene un control sustancial sobre una empresa, típicamente como alto funcionario o a través de autoridad en la toma de decisiones, como nombrar a altos funcionarios o una mayoría de la junta, o influir significativamente en asuntos importantes de la empresa, o

- Posee o controla al menos el 25% de los intereses de propiedad de la empresa, incluyendo intereses de capital, ganancias, instrumentos convertibles y otros derechos para adquirir intereses en la empresa.

Esto puede aplicarse directa o indirectamente, adaptándose a diversas estructuras empresariales y estilos de gestión.

En fideicomisos, el beneficiario efectivo puede ser el fiduciario, un individuo con autoridad sobre los activos del fideicomiso, un beneficiario con ciertos derechos, o un otorgante que puede revocar el fideicomiso o retirar sus activos.

El interés de propiedad se calcula comparando los intereses totales de un individuo con todos los intereses pendientes de la empresa, con detalles específicos dependiendo del tipo de interés emitido. Las opciones y otros intereses similares se consideran ejercidos en este cálculo. La regla está diseñada para ser clara pero flexible para diferentes estructuras de propiedad, de acuerdo con los requisitos de la CTA.

En detalle:

Un individuo se considera que tiene un "control sustancial" sobre una empresa informante si presta servicios como alto funcionario, tiene autoridad sobre nombramientos de altos funcionarios o la destitución de la mayoría de la junta directiva, o puede influir significativamente en decisiones importantes de la empresa. Excepciones incluyen roles de secretario corporativo y tesorero, que generalmente tienen poco control sobre la empresa. El control sustancial puede ser directo o indirecto y se adapta a diversas estructuras empresariales y estilos de gestión.

La propiedad se define como un mínimo del 25% de control de los intereses de propiedad de una empresa, que incluye intereses de capital, ganancias, instrumentos convertibles y otros derechos para adquirir intereses en la empresa. Se consideran instrumentos de deuda si otorgan al titular derechos equivalentes a otros tipos especificados de intereses, incluyendo la conversión a tales intereses. Estas definiciones suelen ser sencillas, pero estructuras empresariales complejas o acuerdos financieros pueden requerir una supervisión adicional y asesoramiento profesional.

Los activos del fideicomiso se consideran propiedad o controlados por fiduciarios e individuos con autoridad sobre los activos del fideicomiso, así como por beneficiarios en ciertas condiciones o por otorgantes que pueden revocar el fideicomiso o retirar sus activos.

El cálculo de los intereses de propiedad totales se basa en los intereses totales de un individuo en relación con los intereses totales pendientes de la empresa, incluyendo pautas específicas para entidades que emiten intereses de capital y ganancias, acciones y una disposición general para entidades que no encajan en las categorías anteriores. Las opciones y otros intereses similares se consideran ejercidos en estos cálculos. La regla proporciona claridad y flexibilidad para diversas estructuras de propiedad, marcando un cambio con respecto al enfoque de la Regla CDD de 2016 de acuerdo con los requisitos de la CTA.

QUIÉN NO SE CONSIDERA UN BENEFICIARIO EFECTIVO:

- Menor de edad, siempre que el padre o tutor esté reportado.

- Un individuo actuando como un Nominado, Intermediario, Custodio o Agente en nombre de otro individuo.

- Un individuo actuando únicamente como empleado de una empresa informante en circunstancias específicas.

- Un individuo cuyo único interés en una empresa informante es un interés futuro a través de un derecho de herencia.

- Un acreedor de una empresa informante.

Un individuo puede ejercer un control sustancial sobre una empresa informante de cuatro maneras diferentes. Si el individuo cae en cualquiera de las categorías a continuación, se considera que ejerce un control sustancial:

-

El individuo es un alto funcionario (el presidente de la empresa, el director financiero, el consejero general, el director ejecutivo, el director de operaciones o cualquier otro funcionario que desempeñe una función similar).

-

El individuo tiene la autoridad para nombrar o destituir a ciertos funcionarios o a la mayoría de los directores (o entidad similar) de la empresa informante.

-

El individuo es un tomador de decisiones importante para la empresa informante. Consulte la Pregunta D.3 para obtener más información.

-

El individuo tiene cualquier otra forma de control sustancial sobre la empresa informante, según se explica con más detalle en la Guía de Cumplimiento para Pequeñas Entidades de FinCEN (consulte el Capítulo 2.1, "¿Qué se considera control sustancial?").

Instituciones y Mercados Financieros:

- Banco

- Cooperativa de crédito

- Empresa de institución depositaria

- Negocio de servicios financieros

- Corredor o distribuidor de valores

- Bolsa de valores o agencia de compensación

- Otra entidad registrada bajo la Ley de Bolsa de Valores (Exchange Act)

- Entidad registrada bajo la Ley de Bolsa de Mercancías (Commodity Exchange Act)

- Utilidad de mercado financiero

- Vehículo de inversión conjunto (definido como:)

- Cualquier compañía de inversión, según se define en la sección 3(a) de la Ley de Compañías de Inversión de 1940 (15 U.S.C. 80a-3(a)); o

- Cualquier compañía que:

- Sería una compañía de inversión según esa sección, excepto por la exclusión proporcionada por esa definición en el párrafo (1) o (7) de la sección 3(c) de esa Ley (15 U.S.C. 80a-3(c)); y

- Esté identificada por su nombre legal por el asesor de inversiones aplicable en su Formulario ADV (o formulario sucesor) presentado ante la Comisión de Valores y Bolsa (SEC) o se identificará de esa manera en la próxima enmienda anual de actualización al Formulario ADV requerida que el asesor de inversiones aplicable debe presentar de acuerdo con la Regla 204-1 bajo la Ley de Asesores de Inversiones de 1940 (17 CFR 275.204-1).

Entidades Gubernamentales y Públicas:

- Autoridad gubernamental

- Servicio público

- Entidad exenta de impuestos

- Entidad que ayuda a una entidad exenta de impuestos

Compañías de Seguros:

- Compañía de seguros

- Productor de seguros con licencia estatal

Entidades de Valores e Inversiones:

- Emisor de informes de valores

- Asesor de fondos de capital de riesgo

- Compañía de inversión o asesor de inversión

- Compañía de inversión o asesor de inversión es cualquier entidad que sea:

- Una compañía de inversión según se define en la sección 3 de la Ley de Compañías de Inversión de 1940 (15 U.S.C. 80a-3), o es un asesor de inversión según se define en la sección 202 de la Ley de Asesores de Inversión de 1940 (15 U.S.C. 80b-2);

- Y

- Registrada en la Comisión de Valores y Bolsa (SEC) bajo la Ley de Compañías de Inversión de 1940 (15 U.S.C. 80a-1 et seq.) o la Ley de Asesores de Inversión de 1940 (15 U.S.C. 80b-1 et seq.).

Otras Entidades:

- Firmas de contabilidad

- Gran empresa operativa (debe cumplir con tres criterios):

- "emplea a más de 20 empleados a tiempo completo en los Estados Unidos";

- "presentó en el año anterior declaraciones de impuestos federales sobre los ingresos en los Estados Unidos que demuestran más de $5,000,000 en ingresos brutos o ventas en conjunto", incluyendo los ingresos o ventas de otras entidades propiedad de la entidad y a través de las cuales opera la entidad; y

- "tiene presencia operativa en una oficina física dentro de los Estados Unidos".

- Entidad inactiva (una entidad que:)

- Existía el 1 de enero de 2020 o antes;

- No se dedica a actividades comerciales activas;

- No es propiedad de una persona extranjera, ya sea directa o indirectamente, en su totalidad o en parte;

- No ha experimentado ningún cambio de propiedad en el período de doce meses anterior;

- No ha enviado ni recibido fondos por un monto superior a $1,000, ya sea directamente o a través de cualquier cuenta financiera en la que la entidad o cualquier afiliado de la entidad tuviera interés, en el período de doce meses anterior; y

- No tiene ningún tipo de activos, ya sea en los Estados Unidos o en el extranjero, incluyendo cualquier interés de propiedad en cualquier corporación, compañía de responsabilidad limitada u otra entidad similar.

- Subsidiaria de ciertas entidades exentas.

FinCEN permitirá que funcionarios federales, estatales, locales y tribales, así como ciertos funcionarios extranjeros que presenten una solicitud a través de una agencia del gobierno federal de los Estados Unidos, obtengan información de beneficiarios efectivos para actividades autorizadas relacionadas con la seguridad nacional, la inteligencia y la aplicación de la ley. Las instituciones financieras también tendrán acceso a la información de beneficiarios efectivos en ciertas circunstancias, con el consentimiento de la empresa informante. Los reguladores de esas instituciones financieras también tendrán acceso a la información de beneficiarios efectivos cuando supervisen a las instituciones financieras.

FinCEN está desarrollando las reglas que regirán el acceso y manejo de la información de beneficiarios efectivos. La información de beneficiarios efectivos reportada a FinCEN se almacenará en una base de datos segura y no pública utilizando métodos y controles rigurosos de seguridad de la información, típicamente utilizados en el gobierno federal para proteger sistemas de información no clasificados pero sensibles a los más altos niveles de seguridad. FinCEN trabajará estrechamente con aquellos autorizados para acceder a la información de beneficiarios efectivos para asegurarse de que comprendan sus roles y responsabilidades y garantizar que la información reportada se utilice únicamente para fines autorizados y se maneje de manera que proteja su seguridad y confidencialidad.

Solo las empresas informantes creadas o registradas a partir del 1 de enero de 2024 deberán informar sobre sus solicitantes de empresa.

Una empresa que debe informar sobre sus solicitantes de empresa tendrá un máximo de dos individuos que podrían calificar como solicitantes de empresa:

- El individuo que presenta directamente el documento que crea o registra la empresa; y

- Si más de una persona está involucrada en la presentación, el individuo que tiene la responsabilidad principal de dirigir o controlar la presentación.

El siguiente diagrama de flujo puede ayudar a identificar al solicitante de empresa.

Si una persona tiene motivo para creer que un informe presentado a FinCEN contiene información inexacta y presenta voluntariamente un informe corrigiendo la información dentro de los 90 días posteriores a la fecha límite para el informe original, la Ley de Transparencia Corporativa crea un refugio seguro contra sanciones. Sin embargo, si una persona incumple de manera deliberada con la obligación de informar información completa o actualizada sobre la propiedad beneficiaria a FinCEN según lo requiere la Regla de Informes, FinCEN determinará la respuesta de aplicación adecuada teniendo en cuenta sus factores de aplicación publicados.

La falta intencionada de informar información completa o actualizada sobre la propiedad beneficiaria a FinCEN, o la provisión intencionada o el intento de proporcionar información falsa o fraudulenta sobre la propiedad beneficiaria, pueden dar lugar a sanciones civiles o penales, incluyendo sanciones civiles de hasta $500 por cada día que continúe la violación, o sanciones penales que incluyen prisión por hasta dos años y/o una multa de hasta $10,000. Los altos funcionarios de una entidad que no presente un informe de IBE requerido pueden ser responsables por ese incumplimiento.

Proporcionar información falsa o fraudulenta sobre la propiedad beneficiaria podría incluir proporcionar información de identificación falsa sobre una persona identificada en un informe de IBE, como proporcionar una copia de un documento de identificación fraudulento.

Además, una persona puede estar sujeta a sanciones civiles y/o penales por causar deliberadamente que una empresa no presente un informe de IBE requerido o para informar información incompleta o falsa sobre la propiedad beneficiaria a FinCEN.

Por ejemplo, una persona que califique como propietario beneficiario o solicitante de empresa podría negarse a proporcionar información, sabiendo que una empresa no podría proporcionar información completa sobre la propiedad beneficiaria a FinCEN sin ella. Además, una persona podría proporcionar información falsa a una empresa, sabiendo que esa información está destinada a ser reportada a FinCEN.

Próximo Seminario Web: Estaremos organizando un seminario web dedicado a la Ley de Transparencia Corporativa entre el 4 de octubre de 2023 y el 5 de octubre de 2023. Haga clic aquí para registrarse y recibir información sobre la CTA.

Consultas con Nosotros: Envíe un correo electrónico a CTA@hco.com o comuníquese con su equipo para obtener más información.

Directrices Oficiales: Recursos para Pequeñas Empresas de FinCEN

Asesoramiento Legal: Consulte a su experto legal versado en regulaciones de cumplimiento para obtener una comprensión integral.

H&CO se enorgullece de ofrecer una solución integral para ayudar a su organización a cumplir con los requisitos regulatorios de la Ley de Transparencia Corporativa (CTA).

Como su socio de cumplimiento de la CTA, nuestra completa gama de servicios incluye:

Consultoría de Cumplimiento de la CTA: Examinaremos la estructura organizativa de su(s) empresa(s) para determinar sus obligaciones exactas de cumplimiento bajo las regulaciones de la CTA. Nuestro análisis detallado también identificará cualquier exención potencial de presentación a la que su(s) organización(es) pueda tener derecho. Al completar nuestra revisión exhaustiva, proporcionaremos un resumen claro y completo de sus obligaciones de presentación y plazos. Evaluación de Propiedad Beneficiaria: Ayudaremos a su organización a identificar quiénes son sus propietarios beneficiarios en función de los criterios estipulados en la CTA. Esto incluye evaluar los umbrales de control sustancial y de interés de propiedad, teniendo en cuenta las reglas de atribución. Identificación de Solicitantes de Empresa: Ayudaremos a identificar a los solicitantes de empresa, considerando si son individuos directamente involucrados en el proceso de presentación, que son principalmente responsables de dirigir o controlar la presentación. Presentación de BOI y Cumplimiento de la CTA: Nuestro equipo preparará y presentará los informes de Información de Propiedad Beneficiaria (BOI) en su nombre, asegurando que todos los detalles necesarios se proporcionen de manera precisa y suficiente dentro de las pautas y plazos especificados. Solicitud de Identificador de FinCEN: Cuando corresponda y sea beneficioso, ayudaremos a los clientes a solicitar un Identificador de FinCEN. Esto incluiría apoyarlos en la recopilación de la información de identificación necesaria (las cuatro piezas requeridas para un informe BOI individual o el informe inicial para empresas informantes). Soporte Continuo: Nuestro equipo proporcionará apoyo continuo de asesoramiento sobre las reglas de la CTA, actualizaciones regulatorias y mejores prácticas para mantener el cumplimiento, incluida orientación sobre los requisitos de certificación y diligencia debida.

Para obtener más información, comuníquese con cta@hco.com