Cumpliendo lo dispuesto en la Res. JD 539/18, la FACPCE ha publicado los índices a utilizar para efectuar los ajustes por inflación de los estados contables de acuerdo con la RT 6. Estos índices surgen de la combinación del Índice de Precios al Consumidor (IPC) Nacional, publicado por el INDEC (mes base: diciembre 2016) con el IPIM publicado por la FACPCE, a través de una metodología que ha sido explicada por FACPCE en un texto disponible en su sitio web.

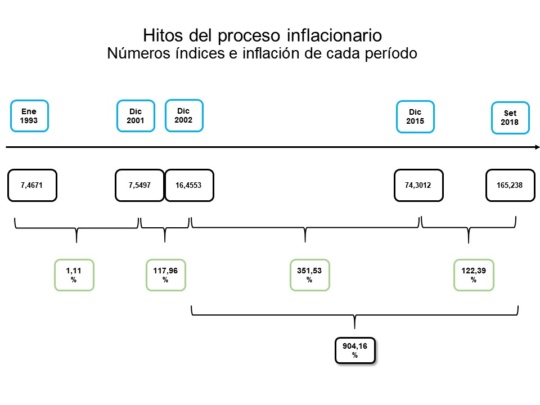

La tabla publicada arranca con el número índice de enero de 1993 y llega, hasta ahora, a septiembre de 2018. De esta manera permite actualizar importes de los últimos 26 años.

Adicionalmente a ser utilizada para el proceso de ajuste por inflación, esta tabla resulta muy interesante para entender qué nos ha pasado en materia de inflación en los últimos años, de que magnitudes estamos hablando en el ajuste que deberemos practicar ahora en el año 2018, cuáles son las diferencias entre el último ajuste por inflación (año 2002) y el actual y, finalmente, cuáles son las lecciones que la profesión debería aprender de este proceso.

Análisis de los datos sobre inflación que arroja la serie elaborada por FACPCE

En primer lugar, considerando el apagón estadístico a que nos sometió el INDEC hasta diciembre de 2015, esta serie de los últimos 26 años permite ahora ver algunos datos interesantes.

Así, la inflación entre el año 1993, año en que se había discontinuado el proceso de ajuste de los periodos de alta inflación pre-convertibilidad, y el año 2001, inmediato anterior a la crisis del 2002, fue de 1,11%. Si, sorprendentemente la inflación total del periodo de 9 años que va de 1993 a 2001, fue de solamente 1,11%. En total.

La inflación producto de la crisis del 2002 tuvo una característica especial. Alcanzó en ese solo año el 118%. En el año siguiente, 2003, luego de que en el año anterior el PBI cayera el 10,9%, la inflación fue de solamente el 1,95%.

Si medimos el periodo que va de diciembre de 2002 a diciembre de 2015 -fecha del cambio de administración- la inflación fue del 352%. Y el lapso que media entre diciembre de 2015 y septiembre de 2018, registra una inflación del 122%. La inflación de ambos periodos juntos, es decir la que no ha tenido ningún reconocimiento contable aun, asciende, hasta ahora, a 904% (falta la de los meses de octubre, noviembre y diciembre).

La inflación promedio de los 16 años que median entre diciembre de 2002, época del último ajuste por inflación previo al actual, y septiembre de 2018, es de 16% anual.

Todos estos números, además de hablar de la incapacidad de nuestra sociedad para eliminar un flagelo que hoy está controlado en todo el mundo, nos sirven para prever la magnitud del ajuste que experimentarán los balances de las empresas el próximo cierre de diciembre e ir entendiendo la naturaleza de las diferencias entre ejercicios con las que nos encontraremos.

Comparemos el ajuste del año 2002 con el de diciembre de 2018

El ajuste por inflación del año 2002 tuvo una característica especial. Solamente debió reconocer la inflación de ese año, que como dijimos ascendió a 118%. No había inflación previa significativa.

El ajuste por inflación de este año 2018 no solo debe reconocer la inflación de 2018, que hasta septiembre asciende a 32%, sino la inflación de los años anteriores desde 2002, la cual asciende a 658%.

Este es el aspecto diferenciador a tener en cuenta: en 2002 no había inflación previa no reconocida contablemente. Ahora, en cambio, además de la inflación de 2018, hay una inflación anterior no revelada contablemente de 658%.

¿Qué lecciones debería dejarnos esta situación?

A nivel local, parece claro que el papel desempeñado por los organismos profesionales no ha sido feliz. Haber esperado hasta diciembre de 2018 para disponer el arranque del ajuste, no tiene mayores explicaciones.

Inclusive, la serie ahora publicada refleja que, de haberse aplicado la interpretación de que el ajuste solo procedía cuando en el trienio anterior la inflación superase el 100% -interpretación forzada e incorrecta de la NIC 29- ya debería haberse practicado el ajuste a partir de diciembre de 2016, porque en el trienio 2014/2016 la inflación fue de 102,31%.

Pareciera que el origen de esta falta de respuesta de nuestra profesión debiera buscarse no tanto en los organismos técnicos -CENCyA- sino más bien en la indebida injerencia de los cuerpos políticos de la FACPCE y de los Consejos Profesionales. Esta disfuncionalidad es otra deuda de la profesión.

A nivel de las normas internacionales, la experiencia argentina debería ser estudiada para modificar las pautas de reconocimiento de hiperinflación de la NIC 29. El parámetro de inflación trienal de 100% no es un buen indicador. El mismo implica una inflación promedio anual del 26% en el trienio. Y vemos que, si bien con una inflación anual del 16% no se superaría nunca esa cota en tres años, su mantenimiento en el tiempo produce efectos deletéreos sobre la información contable.