Les casinos français contraints de faire peau neuve

Professionnel des jeux depuis plus de vingt ans, Philippe Gazagne en est un acteur écouté. Son jugement est sans concession, mais pas sans promesse : �« La France ne sera jamais Las Vegas. Ne perdons pas de vue que les casinos français resteront toujours des PME », dit-il. Mais, ajoute-t-il aussitôt, « ce sont des PME profitables ». Sans « s'industrialiser » à l'américaine, le secteur n'est donc pas « inerte ». Il y a dix ans, l'indépendance et l'actionnariat familial étaient la norme pour une kyrielle de petites maisons en mauvaise santé. Mais finalement, leur taille modeste s'est révélée un facteur de restructuration, grâce à l'apparition et au développement rapide des machines à sous.

Longtemps le groupe Lucien Barrière a fait figure d'exception avec un groupe présent sur les côtes normande, atlantique, méditerranéenne, et organisé autour d'une hôtellerie de luxe et des grands jeux de table. La plus grande partie de ses actifs est cotée en Bourse : la Société des Hôtels et Casino de Deauville (SHCD) regroupe les établissements du nord de la Loire (à l'exception de fleurons comme La Baule) ; la Société Fermière de Cannes exploite dans cette ville le casino municipal et l'hôtel Majestic, sans oublier le Gray d'Albion, hôtel de moindre renommée repris au prix fort.

Aujourd'hui, d'autres protagonistes battent en brèche cette superbe. Des groupes comme Partouche, Européenne de Casinos et Moliflor ont mis à profit la vogue des machines à sous pour pratiquer une stratégie de croissance externe agressive, trouvant en Bourse les moyens nécessaires. Cette politique a permis à Partouche d'acquérir une taille, ainsi qu'une liquidité du titre suffisante pour accéder au règlement mensuel. Avec 160 millions de francs de capitalisation boursière, Européenne de Casinos peut aussi y prétendre.

Sur deux ans, leur parcours boursier est, en effet, honorable. Groupe Partouche enregistre une hausse de 44,15 %, Européenne de Casinos de 65,2 %, et la SHCD est sortie d'une longue période de contre-performance, en s'adjugeant 80 %. Seule la Société Fermière de Cannes, empêtrée dans d'interminables procès pour le Gray d'Albion, s'inscrit en baisse de 18,9 %. Depuis l'été 1999 toutefois, la mécanique s'est enrayée. A l'exception de Groupe Partouche, porté par les bonnes perspectives de son futur casino de Lyon, les performances boursières sont décevantes. Les analystes font preuve d'une extrême prudence liée, semble-t-il, à la méfiance qu'inspire aux investisseurs français l'univers du jeu, mais aussi à la taille relativement modeste de ses acteurs.

Une meilleure valorisation

Pourtant, malgré cette récente léthargie, les casinos français restent souvent mieux valorisés que leurs homologues européens. Plusieurs acteurs cotés à Paris affichent des ratios de capitalisation des bénéfices (PER) plus élevés que leurs concurrents britanniques. Les actions de London Clubs, qui exploite 7 casinos à Londres (lire ci-dessous), et de Ladbroke, dont l'essentiel des profits provient toutefois de l'hôtellerie, s'échangent sur des multiples de 18,9 et de 15,4 fois leurs résultats 1999. Européenne de Casinos se négocie avec un PER 1999 de 27 et la SHCD, de 23,2. Les valorisations de Groupe Partouche et de la Société des Bains de Mer de Monaco sont plus raisonnables avec des PER de 18,2 et 9,4, toujours sur la base des résultats 1999.

Le contrôle à 70 % du capital de la Société des Bains de Mer par la principauté monégasque et sa forte dépendance à l'égard des grands jeux (roulette, black-jack, craps) en ont fait le mal-aimé de la Bourse malgré de belles performances. Quant à la moindre pression fiscale dont elle bénéficie, elle est contrebalancée aux yeux des investisseurs par un effort de financement des installations touristiques du Rocher. Pourtant, sa capacité à aller chercher les grands joueurs, « en Concorde s'il le faut », sur la planète entière et... en Italie en particulier, lui a permis de remonter la pente où l'avait précipité le départ des « rois du pétrole » à la fin des années 80. Le groupe a confirmé en 1998-1999 (exercice clos le 31 mars), son redressement. Le chiffre d'affaires s'est inscrit en hausse de 12 %, à 2 milliards de francs (305 millions d'euros) pour un produit brut des jeux (PBJ) en croissance de 14 %, à 1,36 milliard. Le résultat net a atteint 125 millions de francs. Cela ne devrait pas perdurer, un recul du produit des jeux traditionnels laissant présager un bénéfice stagnant. Du coup, après un sommet à 250 euros en juillet 1999, le titre en a reperdu près de 100...

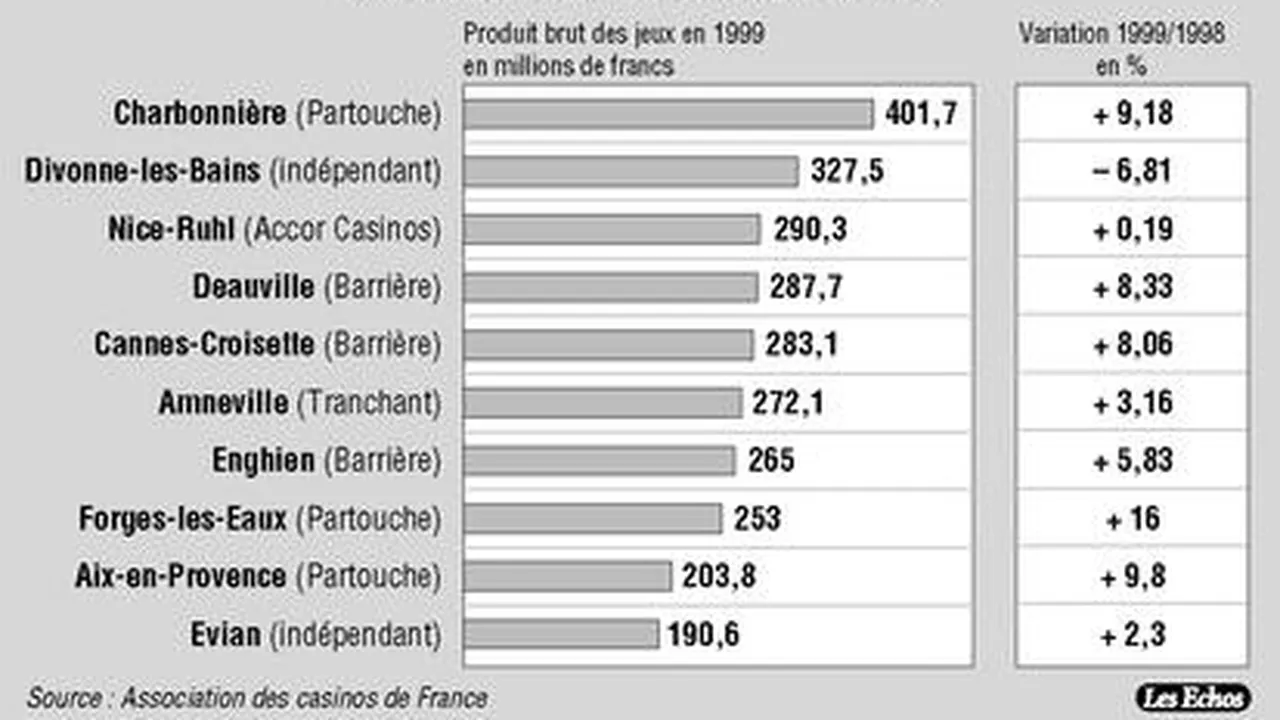

L'évolution récente du titre Groupe Partouche est à l'opposé, même si une fois reconquis son cours record de 1996, à 90 euros, il a été victime de prises de bénéfice. Leader en France, avec 24 casinos et 2.050 machines à sous, il a vu son PBJ croître de 15 %, à 1,9 milliard de francs (290 millions d'euros), lors de son exercice 1998-1999 (clos comme tous les casinos de l'Hexagone au 31 octobre). Une fois encore, c'est l'ouverture de nouveaux établissements qui est responsable de la performance. En 1999-2000, le groupe va tirer profit du feu vert du ministère de l'Intérieur pour l'exploitation du nouveau casino de Lyon. L'investissement de 250 millions de francs consacré à la construction de l'hôtel Hilton abritant le casino est à la hauteur de l'enjeu : ouvrir un établissement dans une grande métropole française. L'hôtel a ouvert ses portes en juillet 1999. Le casino, en revanche, ne devrait pas ouvrir avant avril prochain. Lorsque ses 400 bandits manchots tourneront à plein, en 2002-2003, il devrait rapidement rejoindre le trio de tête français aux côtés de Charbonnière (déjà détenu par Groupe Partouche) et Divonne-les-Bains (indépendant), avec un chiffre d'affaires prévisionnel de près de 200 millions de francs et une rentabilité opérationnelle de 50 %. Cet investissement a alourdi l'endettement net du groupe l'an dernier, passé de 191,4 millions de francs à 513,6 millions, soit 50 % des fonds propres. Cette année, le groupe anticipe une nouvelle hausse du PBJ, même si le manque de machines à sous le pénalise. Il prévoit aussi une nouvelle progression de son résultat net après la hausse de 14,5 %, à 165 millions de francs, l'an passé, sa marge opérationnelle se hissant à 31,6 % (contre 30,2 % en 1998-1999).

Une dynamique favorable

La croissance d'Européenne de Casinos est encore plus forte, favorisée, là encore, par une série d'opérations de croissance externe. Son PBJ 1999-2000 s'inscrit en hausse de 18,2 %, à 1,06 milliard de francs (162 millions d'euros), et le chiffre d'affaires (après prélèvement de l'Etat sur les jeux) de 21 %, à 558 millions de francs. Le groupe a prévu de publier ses résultats la semaine prochaine. Sans atteindre les taux de progression de l'exercice passé (313 %, à 55,8 millions de francs), ceux-ci devraient enregistrer une nouvelle croissance à deux chiffres. Selon la Société Générale, la marge nette serait de l'ordre de 9,2 %, contre 8,1 % l'exercice précédent. A la fin de 1999, Européenne de Casinos exploitait 15 établissements et 1.168 machines à sous. Avec un endettement net de 680 millions de francs, Européenne de Casinos affiche un « gearing » (ratio d'endettement net sur fonds propres) relativement élevé de 250 %. Un refinancement de la dette s'impose. La direction du groupe estime pourtant cette situation peu préoccupante, au vu de sa marge d'exploitation (37 %). En 2000, 3 casinos supplémentaires devraient ouvrir leurs portes en France. A l'étranger, Européenne de Casinos a prévu, depuis plusieurs années déjà, de s'implanter en Suisse, en Belgique et en Egypte. Ce qu'elle tarde à concrétiser...

Le groupe Lucien Barrière continue, à l'inverse des deux précédents, de perdre des parts de marché, même s'il a enfin renoué en 1999 avec la croissance externe. La société dirigée par le mari de Diane Barrière, Dominique Desseigne, a ainsi saisi plusieurs opportunités comme le casino de La Rochelle, la société Hotelux, qui exploite le restaurant Mosaïc contigu au Fouquet's, ou la résidence hôtelière du Carré d'Or. Toutes ces acquisitions ont été réalisées via la Société des Hôtels et Casino de Deauville (SHCD) qui se renforce dans l'hôtellerie et la restauration, sans tirer parti de la dynamique favorable aux casinos. En témoigne son dernier exercice. Malgré un apport de 19 millions de francs issus de la participation de 35 % dans Accor Casinos, la légère baisse des activités jeux (480 millions de francs) contraste avec la hausse de 14,5 % du chiffre d'affaires consolidé du groupe de 947 millions de francs (144,37 millions d'euros). Cela ne fait pas les affaires des actionnaires puisque le résultat net consolidé est en légère baisse, à 58 millions de francs. Les années 2000 et 2001 pourraient, en revanche, se révéler plus prometteuses. Le groupe vient, en effet, de demander l'autorisation d'exploiter 350 machines à sous dans son casino d'Enghien, près de Paris. L'octroi d'une partie seulement de ce parc propulserait cet établissement, déjà septième français, à la première place européenne. Quant à la Société Fermière de Cannes, son chiffre d'affaires a atteint419 millions de francs à l'identique de 1998. Elle a parallèlement enregistré une perte nette de 3,6 millions de francs, contre un bénéfice de 4,3 millions l'exercice précédent.

L'effet « bandit manchot »

Les autres groupes, tels Accor Casinos ou Moliflor, acheté à l'issue d'une OPA par un fonds géré par l'assureur britannique Prudential et présidé par Bertrand Coltier et Philippe Gazagne, ancien directeur général du groupe Lucien Barrière, sont plutôt des outsiders. Ce qui ne signifie pas qu'ils manquent d'ambitions, ni de moyens pour s'imposer face aux leaders. Tout comme Accor, les repreneurs de Moliflor pensent que la consolidation du secteur laisse encore de la place pour de nouveaux entrants. Accor a pris le contrôle d'une société autrefois détenue par des étrangers et le groupe Lucien Barrière, tenu de passer au rang d'actionnaire minoritaire pour se désendetter. Le leader mondial de l'hôtellerie de chaîne, qui compte aujourd'hui 12 casinos et 1,2 milliard de francs de chiffre d'affaires (183 millions d'euros), veut devenir le leader européen des casinos. Moliflor, qui exploite 9 établissements pour un volume d'affaires inférieur de moitié (620 millions de francs), veut s'imposer grâce à d'autres opérations de croissance externe.

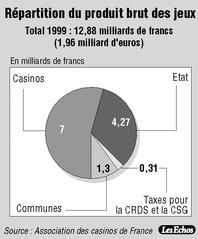

Les perspectives de l'industrie des casinos expliquent l'intérêt manifesté par les nouveaux entrants. L'année 1999 s'est soldée par une nouvelle hausse de 11,1 %, à 12,88 milliards de francs (1,95 milliard d'euros), du produit brut des jeux français. Le secteur profite de l'engouement populaire pour les bandits manchots qui ont démocratisé les casinos. La lourdeur des cahiers des charges imposés par les mairies locales _ participation à la vie culturelle et touristique de la cité _ rogne toutefois la rentabilité. Les gagnants seront donc ceux qui parviendront à limiter leurs dépenses (les économies d'échelle peuvent y aider) en préservant la croissance.

PASCALE BESSES-BOUMARD

Nouveau : découvrez nos offres Premium !

Nos Vidéos

SNCF : la concurrence peut-elle faire baisser les prix des billets de train ?

Crise de l’immobilier, climat : la maison individuelle a-t-elle encore un avenir ?