Einloggen

Aktiviere "Mit Google anmelden"

Aktiviere "Mit Apple anmelden"

oder per Benutzername oder E-Mail-Adresse:

EinloggenWähle Deine Cookie-Einstellung

Einloggen

oder per Benutzername oder E-Mail-Adresse:

EinloggenKontakt

Ihr Name:

Ihre E-Mail-Adresse:

Ihre Anfrage:

Kategorien

Kategorien auswählen

Karte an Position verschieben

Karten-Feedback

Schreibe direkt an den Autor der Karteikarte: Deine Anmerkungen, Ergänzungen und Korrekturen.

Eine Urheberrechtsverletzung melden

Bitte gib mindestens einen Link zu einer Quelle an, mit der wir überprüfen können, ob Deine Beschwerde berechtigt ist!

Bitte gib uns Deine Kontaktinformationen (wie Telefonnummer oder E-Mail-Adresse), so dass wir Dich für Rücksprache kontaktieren können, falls nötig.

Verschieben

Verschiebe die Karte in einen anderen Kartensatz.

Zielkartensatz:

Position:

Kopieren

Kopiere die Karte in einen anderen Kartensatz.

Zielkartensatz:

Position:

Mehrere neue Karten

Anzahl neue Karten:

Lernstufe

Setze eine neue Lernstufe für die Karte. Warnung: Hiermit kann man den Lernplan auf eine Weise ändern, die den Lernerfolg beeinträchtigen kann.

Lernstufe:

Kartensatz empfehlen

Empfiehl den Kartensatz weiter.

Einbetten

Nutze den folgenden HTML-Code, um den Kartensatz in andere Webseiten einzubinden. Die Dimensionen können beliebig angepasst werden.

<iframe src="https://www.repetico.de/cardset-797812" height="400" width="400" style="padding:4px;background-color:#007356;"></iframe>

Exportieren

Wähle das Format für den Export:

Datei für Import hochladen

Gültige Dateiformate:

Wähle das Format der einzelnen Karten auf dem Papier:

Test erstellen

Erstelle Vokabeltests oder Aufgabenblätter zum Ausdrucken.

Wähle ein Layout, das zum Inhalt der Karteikarten passt. Verwende das erstellte Dokument als Basis zur Weiterverarbeitung.

Layout:

Lernzieldatum festlegen

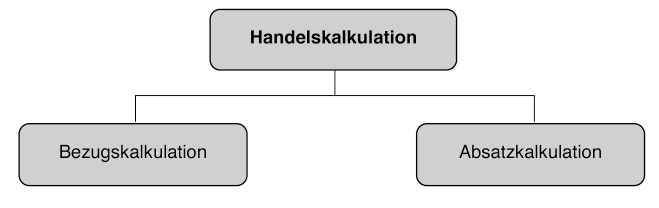

In Handelsunternehmen werden Produkte nicht selbst hergestellt, sondern Handelswaren eingekauft und mit Zuschlagen an den Einzelhandel oder die Endabnehmer weiterverkauft. Handelsunternehmen kalkulieren größtenteils mit der Zuschlagskalkulation, jedoch in abgewandelter Form, da beispielsweise die Fertigungskosten entfallen. Bei der Handelskalkulation ergeben sich zwei Kalkulationsformen:

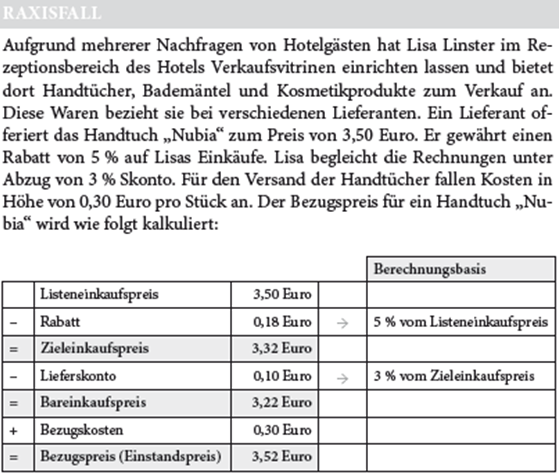

Handelswaren werden bei Lieferanten eingekauft . Der Bezugs- oder Einstandspreis ist maßgeblich fur den Unternehmenserfolg. Darüber hinaus erlaubt die Bezugskalkulation den Vergleich zwischen mehreren Lieferanten und deren Auswahl. Ähnlich wie bei den schon dargestellten Kalkulationsschemata sind beim Bezugspreis Rabatte und Skonti von Bedeutung, aber auch Boni, die entsprechend der jeweiligen Vertragsgestaltung mit dem Lieferanten nachträglich im Falle des Erreichens einer vorgegebenen Abnahmemenge gewahrt werden. In die Bezugskalkulation fliesen zudem Bezugskosten ein, z. B. für die Verpackung, Porto, Rollgeld oder Versicherungen.

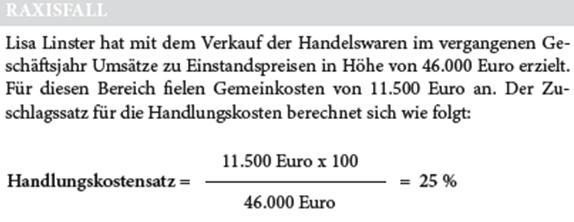

Liegt der Bezugspreis einer Handelsware vor, wird im nachsten Schritt die Absatzkalkulation durchgefuhrt. Anstelle der verschiedenen Zuschlagssatze, die Sie bei der oben dargestellten diff erenzierenden Zuschlagskalkulation kennengelernt haben, wird bei der Handelskalkulation nur ein Zuschlagssatz fur die Handlungskosten errechnet. Zu den Handlungskosten zahlen alle Gemeinkosten, welche durch den Einkauf, die Lagerung, die Verwaltung und den Verkauf von Handelswaren entstehen, wie Personalkosten, Miete, Energiekosten, Abschreibungen oder Zinsen. Analog zu den Ihnen bekannten Zuschlagssatzen wird in der Regel auf der Basis der Daten des vergangenen Betrachtungszeitraums ein Zuschlagssatz fur die Handlungskosten oder Handlungskostensatz (HKS) berechnet:

HANDLUNGSKOSTENSATZ =

Handlungskosten x 100

Umsatz zu Einstandspreisen

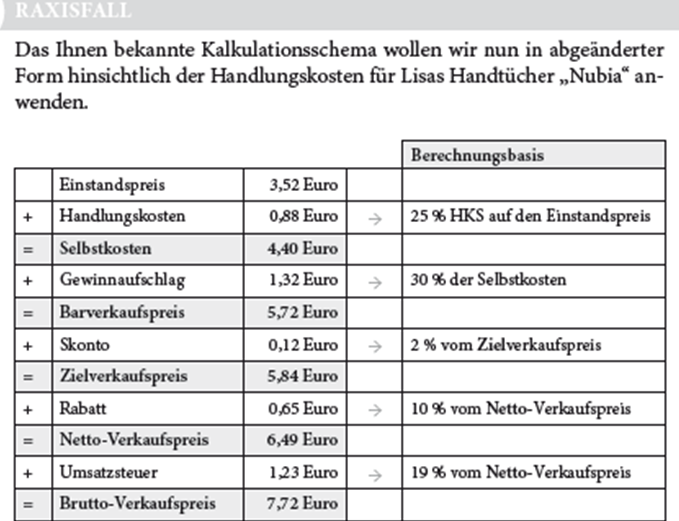

Die Bezugspreise und die Handlungskosten ergeben zusammen die Selbstkosten für eine Handelsware

Auch bei dieser Kalkulationsart kann die RÜCKWÄRTSKALKULATION sowie die DIFFERENTIALKALKULATION angewendet werden, wie bereits oben beschrieben wurde

_______

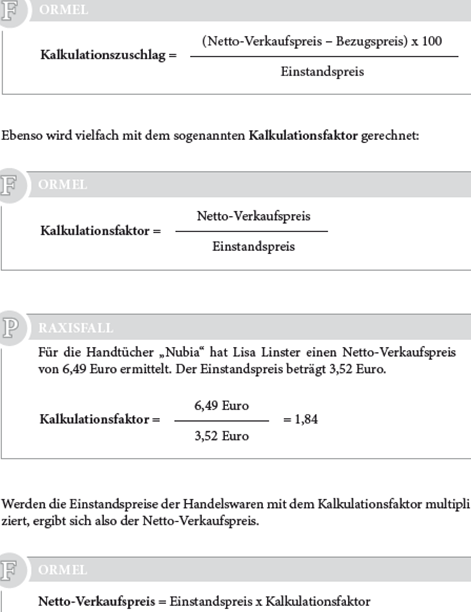

Sofern davon auszugehen ist, dass der Handlungskostensatz, Gewinn, Rabatte und Skonti konstant bleiben, kann mit einem Kalkulationszuschlag gerechnet werden:

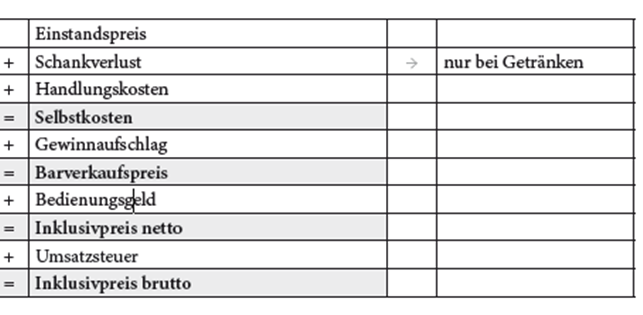

In der Gastronomie wird die Faktorrechnung häufig angewendet, jedoch ist das obige Kalkulationsschema weiter abzuwandeln. Für den Verkauf von Speisen und Getränken in einem Restaurant fallen beispielsweise weder Skonto noch Rabatte an. Dazu wird jedoch andererseits ein Bedienungsgeld eingerechnet sowie für Getränke ein möglicher Schankverlust, sodass sich folgendes Schema ergibt:

Eine weitere abgewandelte Form der Zuschlagskalkulation ist die Maschinenstundensatzkalkulation. Dieses Verfahren wird in Unternehmen genutzt, welche viele Maschinen einsetzen und deren Produktionsprozess durch einen hohen Grad an Automatisierung ge-kennzeichnet ist. Bei der Maschinenstundensatzkalkulation werden

die maschinenabhängigen Kosten und die Fertigungsgemeinkosten diff erenziert betrachtet und für jede Maschine ein eigener Maschinenstundensatz ermittelt, indem die Kosten der Maschine oder Anlage auf deren Betriebsstunden bezogen werden.

Kommentare (0)