Antes de entrar en el tema del cálculo de retenciones por rentas del trabajo, cabe mencionar lo que establece la Ley de concentración tributaria sobre el concepto de Rentas del Trabajo. En su Arto. 11 de la ley se establece;

Son rentas del trabajo las provenientes de toda clase de contra prestación, retribución o ingreso, cualquiera sea su denominación o naturaleza, en dinero o especie, que deriven del trabajo personal prestado por cuenta ajena. Como rentas del trabajo, se incluyen los salarios y demás ingresos percibidos por razón del cargo, tales como: sueldos, zonaje, antigüedad, bonos, sobre sueldos, sueldos variables, reconocimientos al desempeño y cualquier otra forma de remuneración adicional.

Asimismo, se consideran rentas del trabajo, aunque no respondan a las características de los párrafos anteriores, entre otras, las siguientes:

Las cantidades que se les paguen o acrediten por razón del cargo, a los representantes nombrados en cargos de elección popular y a los miembros de otras instituciones públicas; y

Las retribuciones de los administradores y miembros de los órganos de administración y demás miembros de otros órganos

representativos de sociedades anónimas y otros entes jurídicos.

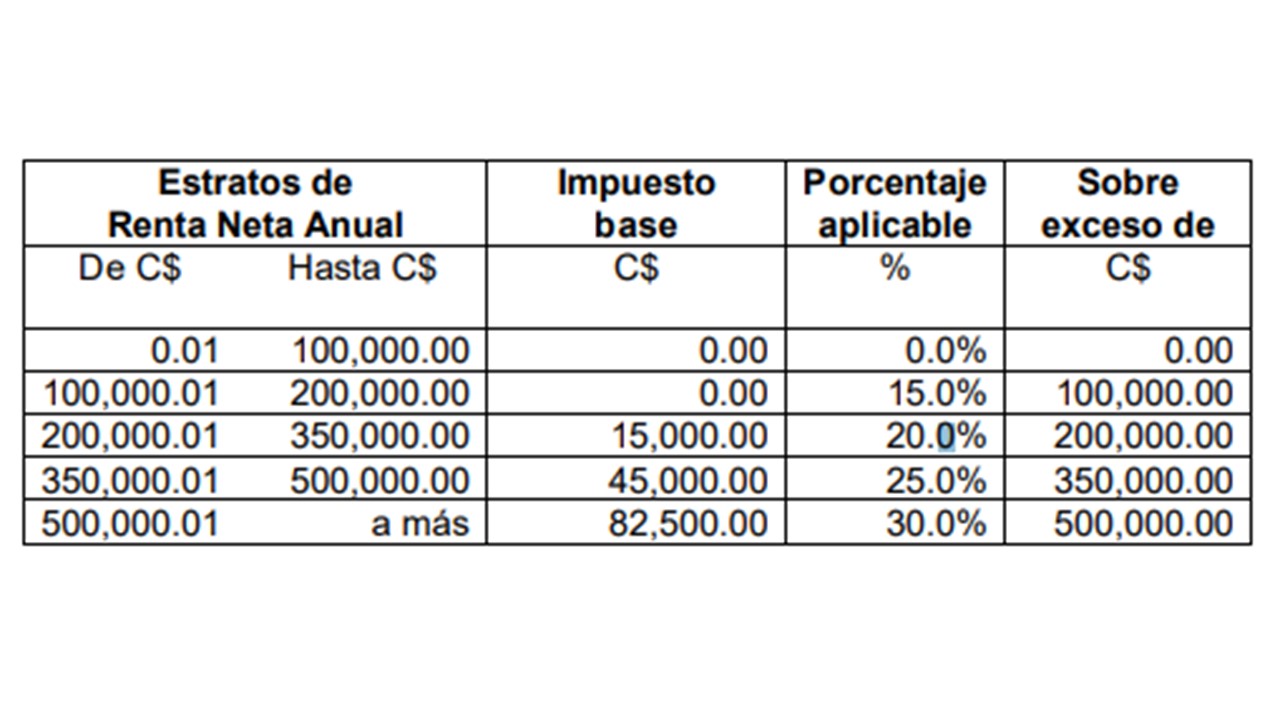

Las retenciones se aplican a aquellos trabajadores cuyos ingresos superan los C$ 100,000.00 anuales o su equivalente mensual C$ 8,333.33, en base a la siguiente tabla progresiva.

EJEMPLO 1: SALARIO FIJO MENSUAL.

Aprendamos a usar la tabla con un ejemplo sencillo y a determinar el IR mensual a retener con el siguiente ejemplo.

En nuestro primer supuesto tenemos, un trabajador con un salario fijo mensual de C$ 12,000.00, este no obtiene más ingreso que su salario mensual; el cálculo será a como sigue.

| Salario | 12,000.00 | |

| Inss | 840.00 | |

| Salario Neto | 11,160.00 | |

| Salario Anual | 133,920.00 | (Salario neto por 12 meses para obtener expectativa anual |

| Sobre Exceso | 100,000.00 | Según rango de tabla progresiva |

| Dif Sobre Exceso | 33,920.00 | |

| 15% según tabla | 5,088.00 | IR anual |

| Ir Mensual | 424.00 | IR Mensual |

En este primer ejemplo;

- al salario mensual se le resta el INSS para determinar su salario neto.

- El salario neto se multiplica por doce para obtener su expectativa anual.

- Según la expectativa anual obtenida, esta se ubica en el rango de la tabla progresiva y se le resta el sobre exceso, Como observamos su salario neto anual es de C$ 133,920.00, este se ubica en el rango de la tabla progresiva, y determinamos así que su rango salarial está entre C$ 100,000.01 y C$ 200,000.00, y que el sobre exceso aplicable es de C$ 100,000.00.

- Una vez ubicado en el rango salarial el “sobre exceso”, cuyo valor según la tabla progresiva es de C$ 100,000.00, se procede a determinar el valor neto de este, que se determina como la diferencia obtenida de la resta de la expectativa anual (C$ 133,920.00), menos el sobre exceso (100,000.00)

- A la diferencia del sobre exceso se le aplica el porcentaje que le corresponde. Según el rango donde se ubico la expectativa anual del trabajador, en es este caso aplica el 15%, siendo el valor obtenido C$ 5,088.00, y siendo este la expectativa del el IR anual del mes.

- La expectativa del IR anual se divide entre doces para así obtener el IR mensual que deberá de ser retenido al trabajador.

EJEMPLO 2: SALARIO CON INGRESO OCASIONAL.

En el ejemplo anterior trabajamos con un supuesto en base a un salario ordinario mensual, donde suponíamos que el trabajador no obtuvo más que su salario mensual durante todo el período fiscal, pero existen ingresos ocasionales que puede tener el trabajador durante el periodo fiscal, tales como; vacaciones, bonos, incentivos y similares. La metodología para este tipo de retención varia conforme la anterior.

Retomemos el ejemplo anterior, pero esta vez al trabajador se le entregó un incentivo a mediados del año por un valor de C$ 20,000.00

| Salario | 12,000.00 | |||||||||

| Inss | 840.00 | |||||||||

| Salario Neto | 11,160.00 | |||||||||

| Salario Anual | 133,920.00 | (Salario neto por 12 meses para obtener expectativa anual | ||||||||

| Ingreso Ocasional | 20,000.00 | |||||||||

| Nuevo salario | 153,920.00 | Expectativa anual por el mes en que obtuvo el ingreso ocasional | ||||||||

| Sobre Exceso | 100,000.00 | |||||||||

| Dif Sobre Exceso | 53,920.00 | |||||||||

| 15% | 8,088.00 | Porcentaje aplicable según tabla progresiva | ||||||||

| IR Anual normal | 5,088.00 | Se refiere al IR que se determina sin el ingreso ocasional | ||||||||

| IR Ocacional | 3,000.00 | IR Anual correspondiente al ingreso ocasional | ||||||||

- Para el cálculo con ingreso ocasional, a la expectativa anual determinada conforme el cálculo anterior, se le suma el ingreso ocasional, en este caso los C$ 20,000.00 en concepto de incentivo, para determinar la nueva expectativa anual.

- La nueva expectativa anual se liquida igual conforme la tarifa progresiva, y se a determinar el rango en que se encuentra, como observamos esta se encuentra siempre en el mismo rango de la tabla progresiva (entre C$ 100,000.01 y C$ 200,000.00), determinándose una diferencia por sobre exceso de C$ 53,920.00

- Al sobre exceso así determinado se le aplica el porcentaje, que en este caso como observamos, es el mismo, 15 porciento, obteniendo el valor de C$ 8,088.00, que corresponde al IR anual con el ingreso ocasional.

- Al IR anual con pago ocasional, se le resta el IR ordinario (sin pago ocasional), C$ 5,088.00. La diferencia constituye el IR correspondiente al pago ocasional.

- Se suma el IR del pago ocasional y el IR del mes, para determinar así el IR total a retener (3,000.00+424.00)

EJEMPLO 3:SALARIO CON INCREMENTO SALARIAL EN UN MISMO PERIODO FISCAL.

Siempre trabajando en base al salario ordinario mensual de C$ 12,000.00 del primer ejercicio, pero esta ves vamos a suponer que a dicho trabajador se le realizó un aumento de C$ 2,000.00 en el mes de abril, entonces tenemos que; hasta el mes de marzo se le han realizado tres retenciones ordinarias de C$ 424.00 mensuales, según el primer planteamiento que suman en total al mes de marzo C$ 1,272.00. El cálculo para este supuesto seria el siguiente.

| Salario | 14,000.00 | |

| Inss | 980.00 | |

| Salario Neto | 13,020.00 | |

| Salario Anual | 117,180.00 | |

| Salario neto 3 meses | 36,000.00 | |

| Ingreso total periodo anual | 153,180.00 | |

| Sobre exceso | 100,000.00 | |

| Diferencia Sobre Exceso | 53,180.00 | |

| % Aplicable 15% | 7,977.00 | |

| Retenciones anteriores | 1,272.00 | |

| IR Pendiente de retener anual | 6,705.00 | |

| Ir pendiente de retener mensual | 745.00 |

- en este caso en el mes de abril se determina el IR anual igual como se determinó en ejemplo 1, para determinar el ingreso neto anual, con la excepción que en vez de multiplicar por 12, se multiplica por los meses pendiente para cerrar el periodo fiscal, en este caso, han pasado 3 meses, siendo lo pendiente 9 meses.

- A este se le suma los ingresos netos obtenidos desde el inicio del periodo fiscal hasta la fecha del aumento salarial (enero a marzo), (C$11,160.00*3 meses), para obtener el ingreso total del periodo anual al mes de abril.

- Obtenida la expectativa anual al mes de abril, esta se ubica en la tabla progresiva, y se determina en que rango se encuentra y determinar así el sobre exceso aplicable

- Una vez determinado el sobre exceso aplicable, este se resta de la expectativa anual determinada al mes de abril, para obtener la diferencia por sobre exceso, a la cual se le aplicara el porcentaje que corresponde, en este caso 15 porciento, siendo el valor por C$ 7,599.00, dicho valor corresponde al IR anual al mes de abril con el nuevo aumento.

- Al nuevo IR (con aumento de salario incluido), se le resta las retenciones que se han aplicado hasta el mes de marzo (antes del aumento salarial), para determinar el IR pendiente de retener a abril

- Este se divide entre los meses que faltan para terminar el periodo fiscal (9meses), para obtener el IR a retener al trabajador durante el mes de abril.