Download

1 / 9

170 likes | 535 Views

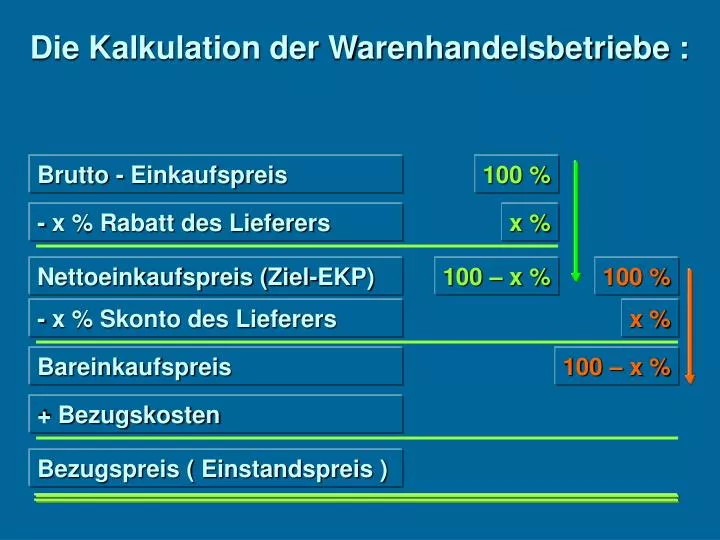

Die Kalkulation der Warenhandelsbetriebe :. Brutto - Einkaufspreis. 100 %. - x % Rabatt des Lieferers. x %. Nettoeinkaufspreis (Ziel-EKP). 100 – x %. 100 %. - x % Skonto des Lieferers. x %. Bareinkaufspreis. 100 – x %. + Bezugskosten. Bezugspreis ( Einstandspreis ).

E N D

Die Kalkulation der Warenhandelsbetriebe : Brutto - Einkaufspreis 100 % - x % Rabatt des Lieferers x % Nettoeinkaufspreis (Ziel-EKP) 100 – x % 100 % - x % Skonto des Lieferers x % Bareinkaufspreis 100 – x % + Bezugskosten Bezugspreis ( Einstandspreis )

Die Kalkulation der Warenhandelsbetriebe 2 Bezugspreis ( Einstandspreis ) 100 % + x % Handlungsgemeinkosten x % Selbstkostenpreis 100 + x % 100 % + 15 % Gewinnzuschlag x % Barverkaufspreis 100 +x %

Ermittlung des Wareneinsatzes Waren Soll Haben Anfangsbestand Warenendbestand laut Inventur Wareneinkauf zum Einkaufspreis Rücksendungen Preisnachlässe Boni, Skonti Saldo = Aufwendungen für Waren Wareneinsatz Bezugskosten

Ermittlung des Handlungskostenzuschlags Aufwendungen G u V Erträge Wareneinsatz Umsatzerlöse ..... Handlungs- gemeinkosten Handlungskostensatz = Handlungsgemeinkosten * 100 ..... Wareneinsatz Gewinn

Die Kalkulation der Warenhandelsbetriebe 3 Barverkaufspreis 100 - x % + x % Kunden - Skonto x % Zielverkaufspreis 100 % 100 - x % + x % Kunden - Rabatt x % Nettoverkaufspreis 100 %

Die Kalkulation der Warenhandelsbetriebe 4 Einbezug des Kundenrabattes Barverkaufspreis 100 - x % + x % Kunden - Skonto x % Zielverkaufspreis 100 % 100 - x % + x % Kunden - Rabatt x % 100 % 100 % Nettoverkaufspreis + 16 % USt 16 % Bruttoverkaufspreis 116 %

Die Kalkulation der Warenhandelsbetriebe 4 Einbezug des Kundenrabattes Barverkaufspreis 100 - x % + x % Skonto x % Zielverkaufspreis 100 % + 16 % USt 16 % 116 % 100 - x % rabattierter Preis einschl. USt + x % Rabatt x % Brutto - Verkaufspreis 100 %

Ermittlung des Rohertrags ( Rohgewinn ) Rohgewinn brutto Unterschied zwischen Bruttoverkaufspreis und Einstandspreis. Er schließt die Umsatzsteuer ein Rohgewinn netto Unterschied zwischen Nettoverkaufspreis und Einstandspreis Barverkaufspreis – Einstandspreis wenn der Käufer unter Abzug von Kundenrabatt und Kundenskonto bezahlt. Zielverkaufspreis - Einstandspreis wenn der Käufer unter Abzug von Kundenrabatt bezahlt Nettoverkaufspreis - Einstandspreis wenn der Käufer weder Kundenrabatt noch Kundenskonto abziehen kann

Überblick Einzelhandel Einstandspreis (Bezugspreis) Kalkulations- zuschlag ( KZ ) Kalkulations- faktor ( KF ) Kalkulations- abschlag ( KA ) Roh- gewinn Handels- spanne ( HS ) ist der in einem Prozentsatz aus-gedrückte Unter-schied zwischen BruttoVKP und Einstandspreis, bezogen auf den Einstandspreis (=100%) ist die Zahl, mit welcher der Einstandspreis multipliziert wird, um den Bruttoverkaufs-preis zu erhalten KF = BruttoVKP/ EP ist der in einem Prozentsatz ausgedrückte Unterschied zwischen BruttoVKP und EP bezogen auf den BruttoVKP (=100%) ist der in einem Prozentsatz aus-gedrückte Unter-schied zwischen NettoVKP und Einstandspreis bezogen auf den NettoVKP(=100%) NettoVKP - HS = Einstandspreis Einstands- preis * KF = BruttoVKP BruttoVKP - KA = Einstands- preis Bezugspreis + KZ = BruttoVKP Nettoverkaufspreis Umsatzsteuer Bruttoverkaufspreis