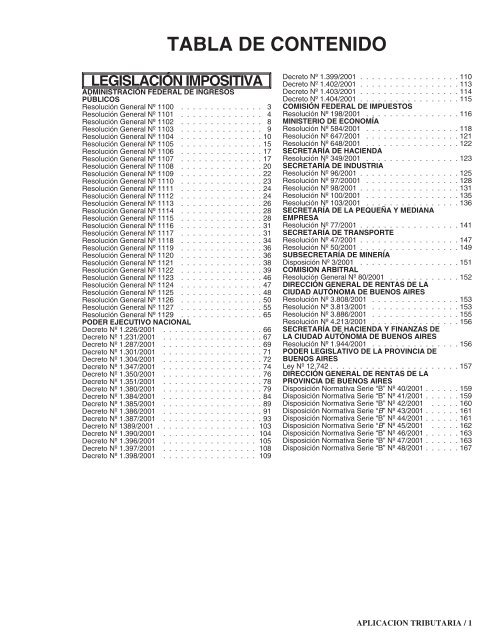

TABLA DE CONTENIDO

Resolución General Nº 1101 - DentroDe.com.ar

Resolución General Nº 1101 - DentroDe.com.ar

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>TABLA</strong> <strong>DE</strong> <strong>CONTENIDO</strong><br />

LEGISLACIÓN IMPOSITIVA<br />

ADMINISTRACIÓN FE<strong>DE</strong>RAL <strong>DE</strong> INGRESOS<br />

PÚBLICOS<br />

Resolución General Nº 1100 . . . . . . . . . . . . . . 3<br />

Resolución General Nº 1101 . . . . . . . . . . . . . . 4<br />

Resolución General Nº 1102 . . . . . . . . . . . . . . 8<br />

Resolución General Nº 1103 . . . . . . . . . . . . . . 9<br />

Resolución General Nº 1104 . . . . . . . . . . . . . . 10<br />

Resolución General Nº 1105 . . . . . . . . . . . . . . 15<br />

Resolución General Nº 1106 . . . . . . . . . . . . . . 17<br />

Resolución General Nº 1107 . . . . . . . . . . . . . . 17<br />

Resolución General Nº 1108 . . . . . . . . . . . . . . 20<br />

Resolución General Nº 1109 . . . . . . . . . . . . . . 22<br />

Resolución General Nº 1110 . . . . . . . . . . . . . . 23<br />

Resolución General Nº 1111 . . . . . . . . . . . . . . 24<br />

Resolución General Nº 1112 . . . . . . . . . . . . . . 24<br />

Resolución General Nº 1113 . . . . . . . . . . . . . . 26<br />

Resolución General Nº 1114 . . . . . . . . . . . . . . 28<br />

Resolución General Nº 1115 . . . . . . . . . . . . . . 28<br />

Resolución General Nº 1116 . . . . . . . . . . . . . . 31<br />

Resolución General Nº 1117 . . . . . . . . . . . . . . 31<br />

Resolución General Nº 1118 . . . . . . . . . . . . . . 34<br />

Resolución General Nº 1119 . . . . . . . . . . . . . . 36<br />

Resolución General Nº 1120 . . . . . . . . . . . . . . 36<br />

Resolución General Nº 1121 . . . . . . . . . . . . . . 38<br />

Resolución General Nº 1122 . . . . . . . . . . . . . . 39<br />

Resolución General Nº 1123 . . . . . . . . . . . . . . 46<br />

Resolución General Nº 1124 . . . . . . . . . . . . . . 47<br />

Resolución General Nº 1125 . . . . . . . . . . . . . . 48<br />

Resolución General Nº 1126 . . . . . . . . . . . . . . 50<br />

Resolución General Nº 1127 . . . . . . . . . . . . . . 55<br />

Resolución General Nº 1129 . . . . . . . . . . . . . . 65<br />

PO<strong>DE</strong>R EJECUTIVO NACIONAL<br />

Decreto Nº 1.226/2001 . . . . . . . . . . . . . . . . . 66<br />

Decreto Nº 1.231/2001 . . . . . . . . . . . . . . . . . 67<br />

Decreto Nº 1.287/2001 . . . . . . . . . . . . . . . . . 69<br />

Decreto Nº 1.301/2001 . . . . . . . . . . . . . . . . . 71<br />

Decreto Nº 1.304/2001 . . . . . . . . . . . . . . . . . 72<br />

Decreto Nº 1.347/2001 . . . . . . . . . . . . . . . . . 74<br />

Decreto Nº 1.350/2001 . . . . . . . . . . . . . . . . . 76<br />

Decreto Nº 1.351/2001 . . . . . . . . . . . . . . . . . 78<br />

Decreto Nº 1.380/2001 . . . . . . . . . . . . . . . . . 79<br />

Decreto Nº 1.384/2001 . . . . . . . . . . . . . . . . . 84<br />

Decreto Nº 1.385/2001 . . . . . . . . . . . . . . . . . 89<br />

Decreto Nº 1.386/2001 . . . . . . . . . . . . . . . . . 91<br />

Decreto Nº 1.387/2001 . . . . . . . . . . . . . . . . . 93<br />

Decreto Nº 1389/2001 . . . . . . . . . . . . . . . . . 103<br />

Decreto Nº 1.390/2001 . . . . . . . . . . . . . . . . 104<br />

Decreto Nº 1.396/2001 . . . . . . . . . . . . . . . . 105<br />

Decreto Nº 1.397/2001 . . . . . . . . . . . . . . . . 108<br />

Decreto Nº 1.398/2001 . . . . . . . . . . . . . . . . 109<br />

Decreto Nº 1.399/2001 . . . . . . . . . . . . . . . . . 110<br />

Decreto Nº 1.402/2001 . . . . . . . . . . . . . . . . . 113<br />

Decreto Nº 1.403/2001 . . . . . . . . . . . . . . . . . 114<br />

Decreto Nº 1.404/2001 . . . . . . . . . . . . . . . . . 115<br />

COMISIÓN FE<strong>DE</strong>RAL <strong>DE</strong> IMPUESTOS<br />

Resolución Nº 198/2001 . . . . . . . . . . . . . . . . 116<br />

MINISTERIO <strong>DE</strong> ECONOMÍA<br />

Resolución Nº 584/2001 . . . . . . . . . . . . . . . . 118<br />

Resolución Nº 647/2001 . . . . . . . . . . . . . . . . 121<br />

Resolución Nº 648/2001 . . . . . . . . . . . . . . . . 122<br />

SECRETARÍA <strong>DE</strong> HACIENDA<br />

Resolución Nº 349/2001 . . . . . . . . . . . . . . . . 123<br />

SECRETARÍA <strong>DE</strong> INDUSTRIA<br />

Resolución Nº 96/2001 . . . . . . . . . . . . . . . . . 125<br />

Resolución Nº 97/20001 . . . . . . . . . . . . . . . . 128<br />

Resolución Nº 98/2001 . . . . . . . . . . . . . . . . . 131<br />

Resolución Nº 100/2001 . . . . . . . . . . . . . . . . 135<br />

Resolución Nº 103/2001 . . . . . . . . . . . . . . . . 136<br />

SECRETARÍA <strong>DE</strong> LA PEQUEÑA Y MEDIANA<br />

EMPRESA<br />

Resolución Nº 77/2001 . . . . . . . . . . . . . . . . . 141<br />

SECRETARÍA <strong>DE</strong> TRANSPORTE<br />

Resolución Nº 47/2001 . . . . . . . . . . . . . . . . . 147<br />

Resolución Nº 50/2001 . . . . . . . . . . . . . . . . . 149<br />

SUBSECRETARÍA <strong>DE</strong> MINERÍA<br />

Disposición Nº 3/2001 . . . . . . . . . . . . . . . . . 151<br />

COMISION ARBITRAL<br />

Resolución General Nº 80/2001 . . . . . . . . . . . . 152<br />

DIRECCIÓN GENERAL <strong>DE</strong> RENTAS <strong>DE</strong> LA<br />

CIUDAD AUTÓNOMA <strong>DE</strong> BUENOS AIRES<br />

Resolución Nº 3.808/2001 . . . . . . . . . . . . . . . 153<br />

Resolución Nº 3.813/2001 . . . . . . . . . . . . . . . 153<br />

Resolución Nº 3.886/2001 . . . . . . . . . . . . . . . 155<br />

Resolución Nº 4.213/2001 . . . . . . . . . . . . . . . 156<br />

SECRETARÍA <strong>DE</strong> HACIENDA Y FINANZAS <strong>DE</strong><br />

LA CIUDAD AUTÓNOMA <strong>DE</strong> BUENOS AIRES<br />

Resolución Nº 1.944/2001 . . . . . . . . . . . . . . . 156<br />

PO<strong>DE</strong>R LEGISLATIVO <strong>DE</strong> LA PROVINCIA <strong>DE</strong><br />

BUENOS AIRES<br />

Ley Nº 12.742 . . . . . . . . . . . . . . . . . . . . . . 157<br />

DIRECCIÓN GENERAL <strong>DE</strong> RENTAS <strong>DE</strong> LA<br />

PROVINCIA <strong>DE</strong> BUENOS AIRES<br />

Disposición Normativa Serie “B” Nº 40/2001 . . . . . . 159<br />

Disposición Normativa Serie “B” Nº 41/2001 . . . . . . 159<br />

Disposición Normativa Serie “B” Nº 42/2001 . . . . . 160<br />

Disposición Normativa Serie “B” Nº 43/2001 . . . . . . 161<br />

Disposición Normativa Serie “B” Nº 44/2001 . . . . . . 161<br />

Disposición Normativa Serie “B” Nº 45/2001 . . . . . 162<br />

Disposición Normativa Serie “B” Nº 46/2001 . . . . . . 163<br />

Disposición Normativa Serie “B” Nº 47/2001 . . . . . . 163<br />

Disposición Normativa Serie “B” Nº 48/2001 . . . . . . 167<br />

APLICACION TRIBUTARIA / 1

SERVICIO <strong>DE</strong> CONSULTAS – NÚMERO <strong>DE</strong> TELÉFONO<br />

4375 - ATSA (2872)<br />

La Redacción de APLICACION TRIBUTARIA se comunica con MOVICOM<br />

La presente es una publicación bimensual de APLICACION TRIBUTARIA S.A.<br />

Administración y Ventas: Viamonte 1534 (1055) Ciudad Autónoma de Buenos Aires<br />

TELEFAX 4371-2107/2887 4374-5418/6692/8855<br />

Dirección Postal: Casilla Postal Oca Nº 7 Av. Callao 374<br />

Web: http://www.aplicacion.com.ar<br />

E-mail: info@aplicacion.com.ar<br />

DIRECTOR GENERAL: DR. MIGUEL ANGEL SCOPPETTA<br />

<strong>TABLA</strong>S IMPOSITIVAS: DRA. SILVIA R. GRENABUENA<br />

PUBLICIDAD: Lic. OSVALDO OLIVA – MOVICOM: 4403-5085<br />

CONSULTAS: 4375-ATSA (2872)<br />

CONSULTAS TELEFONICAS IMPOSITIVAS: LUNES A VIERNES 10 A 18 HS.<br />

CONSULTAS LABORALES: LUNESAVIERNES<strong>DE</strong>15A17HS.<br />

CONSULTAS POR FAX O E-MAIL: TODOS LOS DIAS, LAS 24 HS.<br />

E-mail: consultas@aplicacion.com.ar<br />

HECHO EL <strong>DE</strong>POSITO QUE MARCA LA LEY 11.723 TODOS LOS <strong>DE</strong>RECHOS RESERVADOS DIRECCION NACIONAL <strong>DE</strong>L <strong>DE</strong>RECHO <strong>DE</strong> AUTOR Nº 960795<br />

COPYRIGHT 1993/2001 BY APLICACION TRIBUTARIA S.A. PROHIBIDA SU REPRODUCCION TOTAL O PARCIAL POR CUALQUIER MEDIO, YA SEA MECANICO, ELECTRONICO,<br />

ETC SIN AUTORIZACION <strong>DE</strong>L EDITOR. SI BIEN EL <strong>CONTENIDO</strong> <strong>DE</strong> TODA LA PUBLICACIÓN ES CONTROLADO EXHAUSTIVAMENTE, LA EDITORIAL NO ASUME NINGUNA<br />

RESPONSABILIDAD POR CUALQUIER PERJUICIO QUE PUDIERA SER OCASIONADO POR UNA INEXACTITUD EN SU <strong>CONTENIDO</strong>.<br />

La presente publicación puede ser visualizada por los suscriptores de SuperAte y SuperATe+ en:<br />

www.aplicacion.com.ar<br />

2 / APLICACION TRIBUTARIA

LEG ISLACIÓN IMPOSITIVA<br />

LEGISLACIÓN IMPOSITIVA<br />

ADMINISTRACIÓN FE<strong>DE</strong>RAL <strong>DE</strong> INGRESOS<br />

PÚBLICOS<br />

Resolución General Nº 1100<br />

IMPUESTO AL VALOR AGREGADO. Artículo 28, cuarto párrafo, de la ley del gravamen.<br />

Alícuota diferencial reducida. Regímenes de percepción. Resoluciones Generales Nros. 3337<br />

(D.G.I.) y 3431 (D.G.I.), sus respectivas modificatorias y complementarias. Sus modificaciones.<br />

(B.O. Nº 29.744 del 02/10/2001)<br />

Buenos Aires, 01/10/2001<br />

VISTO los regímenes de percepción del impuesto al valor<br />

agregado aplicables a las operaciones gravadas de ventas de<br />

cosas muebles, locaciones de obra, locaciones y prestaciones<br />

de servicios e importaciones definitivas de cosas muebles,<br />

establecidos por las Resoluciones Generales Nros. 3337<br />

(D.G.I.) y 3431 (D.G.I.), sus respectivas modificatorias y<br />

complementarias, y<br />

CONSI<strong>DE</strong>RANDO:<br />

Que la magnitud del porcentaje de percepción aplicable,<br />

debe guardar directa relación con la alícuota del impuesto<br />

al valor agregado a que está sujeta la operación que se<br />

realiza.<br />

Que el artículo 28 de la ley del mencionado gravamen prevé<br />

una alícuota diferencial equivalente al cincuenta por ciento<br />

(50%) de la tasa general, para determinados hechos imponibles.<br />

Que en consecuencia, resulta necesario disponer las correspondientes<br />

adecuaciones a las alícuotas de percepción de<br />

los regímenes establecidos por las Resoluciones Generales<br />

Nros. 3337 (D.G.I.) y 3431 (D.G.I.), sus respectivas modificatorias<br />

y complementarias.<br />

Que han tomado la intervención que les compete las Direcciones<br />

de Legislación y de Programas y Normas de Recaudación.<br />

Que la presente se dicta en ejercicio de las facultades<br />

conferidas por el artículo 27 de la ley de impuesto al valor<br />

agregado, texto ordenado en 1997 y sus modificaciones; el<br />

artículo 22 de la Ley Nº 11.683, texto ordenado en 1998 y<br />

sus modificaciones; y el artículo 7º del Decreto Nº 618, de<br />

fecha 10 de julio de 1997, y sus complementarios.<br />

Por ello,<br />

EL ADMINISTRADOR FE<strong>DE</strong>RAL<br />

<strong>DE</strong> LA ADMINISTRACIÓN FE<strong>DE</strong>RAL<br />

<strong>DE</strong> INGRESOS PÚBLICOS RESUELVE:<br />

Artículo 1º— Modifícase la Resolución General Nº 3337<br />

(D.G.I.), sus modificatorias y complementarias, en la forma<br />

que se indica seguidamente:<br />

– Sustitúyese el artículo 2º, por el siguiente:<br />

“Artículo 2º— El importe de la percepción a practicar<br />

se determinará aplicando, sobre el precio neto<br />

de la operación que resulte de la factura o documento<br />

equivalente –conforme a lo establecido por<br />

el artículo 10 de la ley de impuesto al valor agregado,<br />

texto ordenado en 1997 y sus modificaciones–,<br />

la alícuota del cinco por ciento (5%).<br />

El porcentaje indicado en el párrafo precedente<br />

será del dos con cincuenta centésimos por ciento<br />

(2,50%), cuando se trate de operaciones de venta<br />

de cosas muebles, locaciones de obras o locaciones<br />

y prestaciones de servicios, que se encuentren gravadas<br />

con una alícuota equivalente al cincuenta por<br />

ciento (50%) de la establecida en el primer párrafo<br />

del artículo 28 de la ley del citado gravamen.<br />

Las alícuotas dispuestas en este artículo serán de<br />

aplicación siempre que no se trate de conceptos y/o<br />

sujetos expresamente exceptuados del presente régimen.”.<br />

Artículo 2º— Modifícase la Resolución General Nº 3431<br />

(D.G.I.), sus modificatorias y complementarias, en la forma<br />

que se indica a continuación:<br />

– Sustitúyese el artículo 3º, por el siguiente:<br />

“Artículo 3º— El monto de la percepción se determinará<br />

aplicando sobre la base de imposición definida<br />

por el artículo 25 de la ley de impuesto al valor<br />

agregado, texto ordenado en 1997 y sus modificaciones,<br />

las alícuotas que para cada caso, se fijan a<br />

continuación:<br />

a) Responsables inscritos en el impuesto al valor<br />

agregado:<br />

1. Diez por ciento (10%), cuando se trate de<br />

operaciones de importación definitiva de cosas<br />

muebles, que se encuentren alcanzadas por<br />

la alícuota general dispuesta en el primer<br />

APLICACION TRIBUTARIA / 3

LEGISLACIÓN IMPOSITIVA<br />

párrafo del artículo 28 de la ley del mencionado<br />

impuesto.<br />

2. Cinco por ciento (5%), en el caso de operaciones<br />

de importación definitiva de cosas<br />

muebles, que se encuentren gravadas con<br />

una alícuota equivalente al cincuenta por<br />

ciento (50%) de la establecida en el primer<br />

párrafo del artículo 28 de la ley del citado<br />

gravamen.<br />

b) Responsables no inscriptos y sujetos que no acrediten<br />

su calidad de exentos o no alcanzados en<br />

el impuesto al valor agregado o, en su caso, de<br />

pequeños contribuyentes inscritos en el régimen<br />

simplificado (Monotributo):<br />

1. Doce con setenta centésimos por ciento<br />

(12,70%), cuando se trate de operaciones de<br />

importación definitiva de cosas muebles, que<br />

se encuentren alcanzadas por la alícuota<br />

general dispuesta en el primer párrafo del<br />

artículo 28 de la ley del mencionado impuesto.<br />

2. Cinco con ochenta centésimos por ciento<br />

(5,80%), para las operaciones de importación<br />

definitiva de cosas muebles, que se encuentren<br />

gravadas con una alícuota equivalente al<br />

cincuenta por ciento (50%) de la establecida<br />

en el primer párrafo del artículo 28 de la ley<br />

del mencionado gravamen.<br />

Están incluidos en el presente inciso los bienes<br />

que tengan para su importador el carácter de<br />

bienes de uso.<br />

El importe de la percepción se liquidará juntamente con el<br />

impuesto al valor agregado correspondiente a la importación,<br />

de acuerdo con lo previsto en el cuarto párrafo del artículo 27<br />

de la citada ley, y se ingresará utilizando las boletas de<br />

depósito formularios OM 686–B, OM 686–9–B, 2132 ó<br />

2132/9, según corresponda.”.<br />

Artículo 3º— Las disposiciones de la presente resolución<br />

general serán de aplicación para las operaciones –ventas de<br />

cosas muebles, locaciones de obra, locaciones y prestaciones<br />

de servicios e importaciones definitivas de cosas muebles–<br />

que se perfeccionen a partir del día 1º de noviembre de 2001,<br />

inclusive.<br />

Artículo 4º— Regístrese, publíquese, dése a la Dirección<br />

Nacional del Registro Oficial y archívese.– José Armando<br />

Caro Figueroa.<br />

Resolución General Nº 1101<br />

IMPUESTO AL VALOR AGREGA DO. Decreto Nº 959/2001. Operaciones de exportación<br />

y asimilables. Solicitudes de acreditación, devolución o transferencia. Requisitos, formalidades y<br />

condiciones.<br />

(B.O. Nº 29.744 del 02/10/2001)<br />

Buenos Aires, 01/10/2001<br />

VISTO el Decreto Nº 959 de fecha 26 de julio de 2001 y la<br />

Resolución General Nº 616, sus modificatorias y complementarias,<br />

y<br />

CONSI<strong>DE</strong>RANDO:<br />

Que por el mencionado decreto se introdujeron reformas al<br />

régimen establecido en el artículo 43 de la ley de impuesto<br />

al valor agregado, texto ordenado en 1997 y sus modificaciones,<br />

a efectos de agilizar el trámite de acreditación,<br />

devolución o transferencia del importe del gravamen facturado<br />

contenido en el monto de las operaciones de exportación<br />

realizadas.<br />

Que a los fines de la consecución de los objetivos tenidos<br />

en cuenta por las aludidas modificaciones, resulta necesario<br />

instrumentar un nuevo procedimiento aplicable para la tramitación<br />

y resolución final de las solicitudes que se interpongan<br />

con relación a la precitada acreditación, devolución<br />

o transferencia.<br />

Que diversas entidades representativas del sector exportador<br />

han exteriorizado la necesidad de contar con un período<br />

de adaptación a las modificaciones introducidas, a efectos<br />

de posibilitar la adecuación de sus sistemas operativos a la<br />

nueva normativa, así como al nuevo régimen que ha de<br />

implementar este Organismo.<br />

Que en consecuencia y atendiendo a que se encuentra en<br />

etapa de revisión final el nuevo régimen que ha de sustituir<br />

al establecido por la Resolución General Nº 616, sus modificatorias<br />

y complementarias, se estima conveniente y oportuno<br />

reglar un régimen transitorio y de excepción que,<br />

receptando las pautas básicas y generales que sustentan las<br />

modificaciones dispuestas respecto del artículo 43 y concordantes<br />

de la ley de impuesto al valor agregado, texto ordenado<br />

en 1997 y sus modificaciones, viabilice el diligenciamiento<br />

de los reintegros que soliciten los exportadores o los<br />

sujetos que realicen operaciones que reciban igual tratamiento<br />

que los mismos.<br />

Que en orden a lo expuesto precedentemente, corresponde<br />

precisar las condiciones, requisitos, plazos y formalidades que<br />

deberán observarse con relación a la presentación, tramitación<br />

y resolución de las solicitudes de reintegro que interpongan<br />

los responsables indicados en el párrafo anterior.<br />

Que en tal sentido es de destacar que se implanta un único<br />

procedimiento aplicable a las mencionadas solicitudes, dejando<br />

sin efecto la obligación de constituir garantías y de<br />

dictar una resolución final dentro del plazo de ciento ochen-<br />

4 / APLICACION TRIBUTARIA

LEGISLACIÓN IMPOSITIVA<br />

ta (180) días, conforme lo previsto en el artículo 28 de la<br />

Resolución General Nº 616, sus modificatorias y complementarias.<br />

Que a efectos de posibilitar la aplicación del régimen que<br />

se establece por la presente y habida cuenta que han de ser<br />

consideradas con carácter complementario determinadas<br />

disposiciones de la citada resolución general, se entiende<br />

aconsejable precisar aquellas que no deben ser consideradas<br />

respecto de la presentación y diligenciamiento de las correspondientes<br />

solicitudes de acreditación, devolución o transferencia.<br />

Que han tomado la intervención que les compete las Direcciones<br />

de Legislación, de Programas y Normas de Fiscalización<br />

y de Asesoría Técnica.<br />

Que la presente se dicta en ejercicio de las facultades<br />

conferidas por el artículo 7º del Decreto Nº 618, de fecha 10<br />

de julio de 1997 y sus complementarios.<br />

Por ello,<br />

EL ADMINISTRADOR FE<strong>DE</strong>RAL<br />

<strong>DE</strong> LA ADMINISTRACIÓN FE<strong>DE</strong>RAL<br />

<strong>DE</strong> INGRESOS PÚBLICOS RESUELVE:<br />

TÍTULO I<br />

Régimen General de Reintegro del Impuesto<br />

Atribuible a Operaciones de Exportación y<br />

Actividades u Operaciones que reciban igual<br />

tratamiento<br />

Artículo 1º— A efectos de solicitar, hasta el 30 de noviembre<br />

de 2001 inclusive, la acreditación, devolución o transferencia<br />

de los importes correspondientes al impuesto que les hubiera<br />

sido facturado, según lo dispuesto en el segundo<br />

párrafo del artículo 43 de la ley de impuesto al valor agregado,<br />

texto ordenado en 1997 y sus modificaciones, destinado<br />

a exportaciones u operaciones que reciban igual tratamiento<br />

que éstas, perfeccionadas entre el 1º de agosto de<br />

2001 y el 31 de octubre de 2001, ambas fechas inclusive,<br />

los responsables deberán cumplir las disposiciones de la<br />

Resolución General Nº 616, sus modificatorias y complementarias,<br />

con las adecuaciones y requisitos que se establecen<br />

por la presente resolución general.<br />

Artículo 2º— Los exportadores que formulen las solicitudes<br />

de reintegro correspondientes al impuesto que les hubiera<br />

sido facturado vinculado a operaciones de exportación o a<br />

la realización de actividades u operaciones –excepto las<br />

incluidas en el artículo 3º que reciban igual tratamiento que<br />

las exportaciones, en virtud de lo establecido por la ley del<br />

gravamen o por leyes especiales–, deberán cumplir con las<br />

disposiciones establecidas en el Capítulo A del Título I de<br />

la Resolución General Nº 616, sus modificatorias y complementarias.<br />

Artículo 3º— Los sujetos que desarrollan las actividades<br />

encuadradas en los puntos 13., 14. y 26. del inciso h) del<br />

artículo 7º de la ley de impuesto al valor agregado, texto<br />

ordenado en 1997 y sus modificaciones, y los prestadores<br />

de servicios postales/P.S.P. (“courier”), a efectos de disponer<br />

del impuesto que les haya sido facturado, aplicado a la<br />

realización de dichas actividades, deberán cumplir con las<br />

disposiciones establecidas en el Capítulo B del Título I de<br />

la Resolución General Nº 616, sus modificatorias y complementarias.<br />

EXCLUSIONES SUBJETIVAS Y OBJETIVAS<br />

Artículo 4º— Están excluidos del presente régimen los<br />

sujetos y conceptos que se detallan a continuación:<br />

a) Los sujetos indicados en los artículos 2º y 3º cuando:<br />

1. Hayan sido querellados o denunciados penalmente<br />

con fundamento en las Leyes Nros. 22.415, 23.771<br />

y sus modificaciones o 24.769, según corresponda,<br />

siempre que se les haya dictado la prisión preventiva<br />

o, en su caso, exista auto de procesamiento vigente<br />

a la fecha de interposición de la solicitud.<br />

2. Hayan sido querellados o denunciados penalmente<br />

por delitos comunes que tengan conexión con el<br />

incumplimiento de las obligaciones impositivas o<br />

aduaneras, propias o de terceros. Cuando el querellante<br />

o denunciante sea un particular –o tercero– la<br />

exclusión sólo tendrá efectos cuando concurra la<br />

situación procesal indicada en el punto precedente.<br />

3. Estén involucrados en causas penales en las que se<br />

haya dispuesto el procesamiento de funcionarios o<br />

ex funcionarios estatales con motivo del ejercicio<br />

de sus funciones, siempre que concurra la situación<br />

procesal indicada en el punto 1..<br />

Quedan también comprendidos en la exclusión las personas<br />

jurídicas, los agrupamientos no societarios y/o<br />

cualquier otro ente colectivo cuyos gerentes, socios<br />

gerentes, directores, u otros sujetos que ejerzan la administración<br />

social, como consecuencia del ejercicio de<br />

dichas funciones, se encuentren involucrados en alguno<br />

de los supuestos previstos en los puntos precedentes.<br />

Las solicitudes que formulen los sujetos comprendidos<br />

en las situaciones a que se refiere este inciso se regirán<br />

por lo dispuesto en el Título IV de la presente resolución<br />

general.<br />

b) Conceptos:<br />

• Las operaciones comprendidas en el régimen simplificado<br />

opcional de exportaciones, establecido por el Decreto<br />

Nº 855 de fecha 27 de agosto de 1997 y sus modificaciones.<br />

IMPUESTO FACTURADO. AFECTACIÓN<br />

INDIRECTA. PROCEDIMIENTO APLICABLE<br />

Artículo 5º— Cuando las compras, locaciones y prestaciones<br />

de servicios que generan derecho al recupero se encuentren<br />

relacionadas indirectamente con las operaciones a que se<br />

refieren los artículos 2º y 3º, deberá realizarse la apropiación<br />

de los respectivos importes, aplicando el procedimiento<br />

establecido en el artículo 16 de la Resolución General<br />

Nº 616, sus modificatorias y complementarias.<br />

OPERACIONES <strong>DE</strong> EXPORTACIÓN Y EN EL<br />

MERCADO INTERNO. IMPUTACIÓN <strong>DE</strong>L<br />

IMPUESTO FACTURADO E INGRESOS DIRECTOS<br />

Artículo 6º— Los responsables que realicen simultáneamente<br />

operaciones en el mercado interno y en el mercado<br />

externo, formularán lassolicitudes de acreditación, devolución<br />

o transferencia, con arreglo a lo previsto en el artículo 18 de<br />

la Resolución General Nº 616, sus modificatorias y complementarias.<br />

INFORMACIÓN A SUMINISTRAR. FORMAS Y<br />

CONDICIONES<br />

Artículo 7º— Los responsables deberán aportar la información<br />

relativa al impuesto facturado cuya acreditación, devolución<br />

o transferencia se solicita, mediante la entrega del<br />

APLICACION TRIBUTARIA / 5

LEGISLACIÓN IMPOSITIVA<br />

soporte magnético –acompañado del formulario de declaración<br />

jurada Nº 443/A– a que se refiere el artículo 19 de la<br />

Resolución General Nº 616, sus modificatorias y complementarias.<br />

Asimismo, el formulario de declaración jurada Nº 443/A<br />

será confeccionado según lo dispuesto en dicho artículo y<br />

deberá presentarse una nota en la que se expongan los<br />

motivos por los cuales existe impuesto facturado con antigüedad<br />

superior a un (1) año a la fecha de la solicitud.<br />

La nota mencionada precedentemente deberá estar firmada<br />

por el responsable o persona debidamente autorizada, precedida<br />

la firma por la fórmula indicada en el artículo 28, “in<br />

fine”, del Decreto Reglamentario de la Ley Nº 11.683, texto<br />

ordenado en 1998 y su modificación.<br />

El formulario de declaración jurada Nº 443/A, que acompaña al<br />

respectivo soporte magnético, se individualizará mediante la<br />

leyenda “Régimen de reintegro anticipado”, que se consignará<br />

en el cabezal del mismo, a la que se le agregará en forma<br />

manuscrita la leyenda “Mesde Operaciones: Agosto de 2001”,<br />

“Mes de Operaciones: Setiembre de 2001”o“Mes de Operaciones:<br />

Octubre de 2001”, según corresponda.<br />

Artículo 8º— La información correspondiente al importe<br />

del impuesto que resulte de las facturas o documentos<br />

equivalentes y de las notas de débito y de crédito se ajustará<br />

a lo establecido en el artículo 20 de la Resolución General<br />

Nº 616, sus modificatorias y complementarias.<br />

Artículo 9º— Para calcular los importes en pesos atribuibles<br />

a las exportaciones cuyo valor FOB –neto del monto<br />

relativo a los bienes importados temporariamente, de corresponder-<br />

se declara en los soportes magnéticos, deberá<br />

observarse lo dispuesto en el artículo 21 de la Resolución<br />

General Nº 616, sus modificatorias y complementarias.<br />

PRESENTACIONES. REQUISITOS Y CONDICIONES<br />

COMPLEMENTARIAS<br />

Artículo 10— Las solicitudes comprendidas en la presente<br />

resolución general deberán estar acompañadas del informe<br />

indicado en el artículo 22 de la Resolución General Nº 616,<br />

sus modificatorias y complementarias.<br />

Artículo 11— Podrá interponerse una sola solicitud por mes<br />

de operaciones, a partir de la fecha en que se haya presentado<br />

la declaración jurada del impuesto al valor agregado<br />

del período fiscal en el cual aquéllas se hubieran perfeccionado.<br />

Artículo 12— Cuando las presentaciones sean incompletas<br />

en cuanto a los elementos que resulten procedentes o, en su<br />

caso, se comprueben deficiencias formales en los datos que<br />

deben contener, el juez administrativo requerirá –dentro de<br />

los seis (6) días hábiles administrativos inmediatos siguientes<br />

al de la presentación realizada- que se subsanen las omisiones<br />

o deficiencias observadas. Se otorgará al responsable un<br />

plazo no inferior a cinco (5) días hábiles administrativos,<br />

bajo apercibimiento de disponerse el archivo de las actuaciones<br />

en caso de incumplimiento.<br />

Transcurrido el plazo de seis (6) días hábiles administrativos<br />

señalado precedentemente, sin que el juez administrativo<br />

hubiera efectuado el referido requerimiento, se considerará<br />

a la presentación formalmente admisible.<br />

EXPORTADORES. FACTURAS O DOCUMENTOS<br />

EQUIVALENTES. OBLIGACIONES<br />

Artículo 13— Los sujetos indicados en los artículos 2º y 3º<br />

quedan obligados a dejar constancia en el cuerpo de la<br />

factura original o documento equivalente los datos indicados<br />

en el artículo 26 de la Resolución General Nº 616, sus<br />

modificatorias y complementarias o, en su caso, a cumplir<br />

con dicha obligación mediante la utilización del registro a<br />

que el mismo se refiere.<br />

SOLICITUD <strong>DE</strong> TRANSFERENCIA<br />

Artículo 14— Las solicitudes de transferencia se regirán<br />

por lo establecido en la Resolución General Nº 2785<br />

(D.G.I.).<br />

A dicho fin, los cedentes deberán presentar un formulario<br />

de declaración jurada Nº 355 por cada cesionario a favor del<br />

cual soliciten la transferencia de los créditos susceptibles de<br />

reintegro, suscrito por las partes interesadas.<br />

Por su parte, los cesionarios deberán presentar –luego de<br />

emitida la comunicación de transferencia autorizada prevista<br />

en el artículo 15–, un formulario de declaración jurada<br />

Nº 574 por cada impuesto y concepto que se compense, la<br />

copia del formulario de declaración jurada Nº 355 presentado<br />

por el cedente –debidamente intervenido por la dependencia<br />

receptora del mismo– y copia de la mencionada<br />

comunicación.<br />

Los cesionarios formalizarán la presentación dispuesta en<br />

el párrafo anterior ante la dependencia de este Organismo<br />

en la que se encuentren inscritos.<br />

COMUNICACIÓN <strong>DE</strong> PAGO<br />

Artículo 15— El juez administrativo competente –una vez<br />

reunidos los elementos necesarios para pronunciarse–emitirá<br />

una comunicación de pago o, en su caso, de acreditación o<br />

transferencia autorizada, dentro de los veinte (20) días hábiles<br />

administrativos inmediatos posteriores al de interposición<br />

de la respectiva solicitud o de la fecha en que, de acuerdo<br />

con lo dispuesto en el artículo 12, resulte formalmente<br />

admisible.<br />

La comunicación de pago o de acreditación o transferencia<br />

autorizada consignará:<br />

a) El importe histórico del impuesto facturado atribuible a<br />

la exportación de que se trate.<br />

b) La fecha a partir de la cual surte efecto la solicitud de<br />

acreditación, devolución o transferencia.<br />

c) Los importes y conceptos compensados de oficio.<br />

d) Cuando corresponda, los fundamentos que avalen la<br />

detracción –total o parcial– del crédito declarado por el<br />

beneficiario.<br />

e) El importe de la acreditación, devolución o transferencia<br />

que se comunica y, en su caso, la orden de pago pertinente.<br />

Dicha comunicación de pago o de acreditación o transferencia<br />

autorizada, servirá de constancia del trámite realizado.<br />

El plazo mencionado en el primer párrafo se sustituirá por<br />

el de treinta (30) días hábiles administrativos para aquellos<br />

sujetos que no hayan realizado presentaciones en los veinticuatro<br />

(24) meses inmediatos anteriores al de interposición<br />

del nuevo pedido.<br />

6 / APLICACION TRIBUTARIA

LEGISLACIÓN IMPOSITIVA<br />

El plazo de treinta (30) días hábiles administrativos a que se<br />

hace referencia en el párrafo precedente, también será aplicable<br />

respecto de todos aquellos conceptos que se modifiquen<br />

o incorporen mediante presentaciones rectificativas, de<br />

acuerdo con lo establecido en el artículo 19 de la Resolución<br />

General Nº 616, sus modificatorias y complementarias.<br />

Artículo 16— De tratarse de sujetos que registren incumplimientos<br />

respecto de la presentación de declaraciones<br />

juradas vencidas y/o deudas líquidas y exigibles por cualquier<br />

concepto, relacionadas con sus obligaciones impositivas<br />

y/o previsionales, no se efectivizará el pago en los términos<br />

de esta resolución general hasta que dichos incumplimientos<br />

y/o deudas se regularicen, momento desde el cual comenzará<br />

a computarse el plazo establecido en el artículo 15 de<br />

la presente resolución general.<br />

Artículo 17— El juez administrativo competente queda<br />

facultado para disponer la detracción –dentro del plazo<br />

establecido en el primer párrafo del artículo 15– de los<br />

montos a cuyo respecto se detecten:<br />

a) Facturas o documentos equivalentes que correspondan a<br />

proveedores con Clave Única de Identificación Tributaria<br />

(C.U.I.T.) no válida y/o inexistente.<br />

a) Facturas o documentos equivalentes apócrifos.<br />

b) Proveedores que no revistan la calidad de responsables<br />

inscritos en el impuesto al valor agregado.<br />

d) Proveedores que registren bajas en el impuesto al valor<br />

agregado con anterioridad a la fecha de emisión de la<br />

factura.<br />

e) Proveedores que registren altas en el impuesto al valor<br />

agregado con posterioridad a la fecha mencionada.<br />

Lo dispuesto en el párrafo anterior no será de aplicación<br />

cuando se trate de operaciones alcanzadas por las disposiciones<br />

de la Resolución General Nº 991 y su modificatoria<br />

o por lo establecido en el cuarto párrafo del artículo 2º de la<br />

Resolución General Nº 18, sus modificatorias y complementarias.<br />

Artículo 18— Contra la detracción aludida en el artículo<br />

17, los responsables podrán interponer el recurso previsto<br />

en el artículo 74 del Decreto Reglamentario de la Ley Nº<br />

11.683, texto ordenado en 1998 y sus modificaciones.<br />

TÍTULO II<br />

Régimen de Compensación con Importes Originados<br />

en Regímenes de Retención y Percepción del Impuesto<br />

al Valor Agregado<br />

Artículo 19— Los sujetos a que se refieren los artículos 2º<br />

y 3º, con excepción de los indicados en el artículo 5º del<br />

Decreto Nº 1.139 de fecha 1º de setiembre de 1988, que<br />

hubieran practicado retenciones o efectuado percepciones<br />

del impuesto al valor agregado –conforme a los regímenes<br />

establecidos o que establezca este Organismo–, podrán<br />

compensar los importes de dichas obligaciones con el monto<br />

del impuesto facturado por el cual se solicita el reintegro,<br />

de acuerdo con lo dispuesto en el Título III de la Resolución<br />

General Nº 616, sus modificatorias y complementarias.<br />

TÍTULO III<br />

Exportación por Cuenta y Orden de Terceros.<br />

Beneficios Aduaneros a la Exportación. Solicitudes de<br />

Acreditación, Devolución o Transferencia<br />

Artículo 20— Los exportadores que realicen operaciones<br />

de exportación con intervención de mandatarios, consignatarios<br />

u otros intermediarios que efectúen la venta de bienes<br />

al exterior por su cuenta y orden, así como los intermediarios<br />

en dichas operaciones, deberán observar lo dispuesto en el<br />

Título IV de la Resolución General Nº 616, sus modificatorias<br />

y complementarias, a los fines de solicitar la acreditación,<br />

devolución o transferencia del impuesto al valor agregado<br />

facturado y obtener los créditos por estímulos aduaneros que<br />

correspondan a la operación.<br />

TÍTULO IV<br />

Régimen Sujeto a Verificación Previa<br />

Artículo 21— Las solicitudes interpuestas por los sujetos<br />

indicados en el inciso a) del artículo 4º de la presente<br />

resolución general estarán sujetas a la verificación y fiscalización<br />

previa por parte de este Organismo respecto de la<br />

imputación, valor, procedencia, registración y demás características<br />

del impuesto facturado incluido en la solicitud.<br />

Serán objeto de análogo tratamiento los montos solicitados<br />

a cuyo respecto se hubiera dispuesto su detracción en los<br />

términos del artículo 17 de la presente resolución general.<br />

Artículo 22— El juez administrativo competente emitirá la<br />

comunicación a que se refiere el artículo 15, una vez finalizada<br />

la verificación y fiscalización que se dispone en el<br />

artículo anterior.<br />

TÍTULO V<br />

Disposiciones Generales Comunes a los<br />

Títulos I, II, III y IV<br />

Artículo 23— Las presentaciones a que se refiere esta<br />

resolución general se efectuarán ante la dependencia de este<br />

Organismo que tenga a su cargo el control de las obligaciones<br />

del impuesto al valor agregado, excepto aquellos<br />

exportadores que se encuentren comprendidos en el artículo<br />

2º de la Resolución General Nº 718 y su modificatoria.<br />

No obstante lo dispuesto en el párrafo anterior y exclusivamente<br />

por las operaciones de exportación al área franca<br />

creada por la Ley Nº 19.640, los responsables podrán optar<br />

por efectuar las mencionadas presentaciones en la Dirección<br />

de Operaciones Grandes Contribuyentes Nacionales.<br />

Artículo 24— Los sujetos que interpongan solicitudes de<br />

acuerdo con lo previsto en la presente resolución general no<br />

podrán modificar el destino de las mencionadas solicitudes.<br />

Artículo 25— La comunicación que se emita conforme a<br />

lo dispuesto en el artículo 15 de la presente, no obsta al<br />

ejercicio de las facultades de verificación y fiscalización a<br />

que alude el primer párrafo del artículo incorporado a continuación<br />

del artículo 43 de la Ley de Impuesto al Valor<br />

Agregado, texto ordenado en 1997 y sus modificaciones,<br />

por el inciso b) del artículo 1º del Decreto Nº 959/2001.<br />

APLICACION TRIBUTARIA / 7

LEGISLACIÓN IMPOSITIVA<br />

Artículo 26— Apruébase el Anexo que forma parte integrante<br />

de esta resolución general, que contiene la enumeración<br />

de las normas de la Resolución General Nº 616, sus modificatorias<br />

y complementarias que no serán de aplicación<br />

para las solicitudes interpuestas en el período establecido en<br />

el artículo 1º de la presente resolución general.<br />

Artículo 27— Las solicitudes que se interpongan por operaciones<br />

y/o prestaciones de servicios que se perfeccionen<br />

hasta el 31 de julio de 2001, inclusive, se regirán por las<br />

normas pertinentes vigentes con anterioridad a dicha fecha.<br />

Artículo 28— Toda cita efectuada en la Resolución General<br />

Nº 616, sus modificatorias y complementarias, a las Resoluciones<br />

Generales Nros. 4110 (D.G.I.) y 129 (A.F.I.P.), sus<br />

respectivas modificatorias y complementarias, deberá entenderse<br />

referida a los artículos pertinentes de las Resoluciones<br />

Generales Nros. 738, sus modificatorias y complementarias,<br />

y 991 y su modificatoria, respectivamente.<br />

Artículo 29— Regístrese, publíquese, dése a la Dirección<br />

Nacional del Registro Oficial y archívese.– José Armando<br />

Caro Figueroa.<br />

ANEXO RESOLUCIÓN GENERAL Nº 1101<br />

Enumeración de Normas de la Resolución General<br />

Nº 616, sus Modificatorias y Complementarias no<br />

aplicables en la presente resolución general<br />

TÍTULO CAPÍTULO ARTÍCULO<br />

I C 17<br />

“ 25<br />

“ 28<br />

“ 29<br />

“ 30<br />

II A 31<br />

“ 33<br />

“ 34<br />

“ 35<br />

“ 36<br />

“ 37<br />

B 38 al 42<br />

C 43<br />

“ 45<br />

“ 46<br />

“ 47<br />

ANEXO<br />

V<br />

VI<br />

VII<br />

VIII<br />

IX<br />

XII<br />

Resolución General Nº 1102<br />

IMPUESTO SOBRE LOS COMBUSTIBLES LÍQUIDOS Y EL GAS NATURAL.<br />

Ley Nº 23.966, Título III de Impuesto sobre los Combustibles Líquidos y el Gas Natural, texto<br />

ordenado en 1998 y sus modificaciones. Comercialización de solventes, aguarrás, nafta virgen y/o<br />

gasolina natural, con destino exento. Resolución General Nº 844, sus modificatorias y complementaria.<br />

Su modificación.<br />

(B.O. Nº 29.746 del 04/10/2001)<br />

Buenos Aires, 01/10/2001<br />

VISTO el Decreto Nº 1.129 de fecha 31 de agosto de 2001<br />

y la Resolución General Nº 844, sus modificatorias y complementaria,<br />

y<br />

CONSI<strong>DE</strong>RANDO:<br />

Que el citado decreto faculta a esta Administración Federal,<br />

en su carácter de autoridad de aplicación, a adecuar el<br />

“Registro de Operadores de Productos Gravados, Exentos<br />

por destino (Artículo 7º, Inciso C) de la Ley Nº 23.966)”,<br />

dentro del plazo de treinta (30) días corridos contados a<br />

partir de la entrada en vigencia del artículo 26 del Anexo<br />

del Decreto Nº 74 de fecha 22 de enero de 1998 y sus<br />

modificatorios, a los fines de contemplar la nueva normativa<br />

vigente.<br />

Que, atendiendo a la proximidad del vencimiento del plazo<br />

para solicitar la renovación de la inscripción en el “Registro”,<br />

resulta oportuno dejar sin efecto el cumplimiento de dicha<br />

obligación hasta que se emita la norma que reglamente en<br />

forma integral los requisitos y demás condiciones que deberán<br />

cumplir los sujetos alcanzados, conforme al nuevo régimen.<br />

Que han tomado la intervención que les compete las Direcciones<br />

de Legislación, de Programas y Normas de Recaudación,<br />

de Programas y Normas de Fiscalización y de<br />

Análisis de Fiscalización Especializada.<br />

Que la presente se dicta en ejercicio de las facultades<br />

8 / APLICACION TRIBUTARIA

LEGISLACIÓN IMPOSITIVA<br />

conferidas por el artículo 26 del Anexo del Decreto Nº 74,<br />

de fecha 22 de enero de 1998 y sus modificatorios y por el<br />

artículo 7º del Decreto Nº 618, de fecha 10 de julio de 1997<br />

y sus complementarios.<br />

Por ello,<br />

EL ADMINISTRADOR FE<strong>DE</strong>RAL<br />

<strong>DE</strong> LA ADMINISTRACIÓN FE<strong>DE</strong>RAL<br />

<strong>DE</strong> INGRESOS PÚBLICOS RESUELVE:<br />

Artículo 1º— Modifícase la Resolución General Nº 844,<br />

sus modificatorias y su complementaria, en la forma que se<br />

indica a continuación:<br />

• Déjase sin efecto el segundo párrafo del artículo 9º.<br />

Artículo 2º— Regístrese, publíquese, dése a la Dirección<br />

Nacional del Registro Oficial y archívese.– José A. Caro<br />

Figueroa.<br />

Resolución General Nº 1103<br />

OBLIGACIONES IMPOSITIVAS Y <strong>DE</strong> LOS RECURSOS <strong>DE</strong> LA SEGURIDAD<br />

SOCIAL. Establecimientos exportadores de carnes y/o menudencias de las especies susceptibles a la<br />

fiebre aftosa. Plazo especial de ingreso de obligaciones impositivas y de los recursos de la seguridad social.<br />

Resolución General Nº 1001, su modificatoria y complementaria. Norma complementaria.<br />

(B.O. Nº 29.748 del 09/10/2001)<br />

Buenos Aires, 04/10/2001<br />

VISTO la Resolución General Nº 1001, su modificatoria y<br />

complementaria, y<br />

CONSI<strong>DE</strong>RANDO:<br />

Que la citada norma establece un plazo especial de ingreso de<br />

las obligaciones impositivas y previsionales a cargo de los<br />

contribuyentes exportadores del sector pecuario afectados por el<br />

cierre de los principales mercados externos de carnes frescas.<br />

Que corresponde atender la solicitud efectuada por la Secretaría<br />

de Agricultura, Ganadería, Pesca y Alimentación, debido a<br />

que subsisten los motivos que originaron la implementación<br />

de las medidas señaladas en el considerando anterior.<br />

Que consecuentemente se estima razonable disponer una<br />

nueva ampliación del plazo para el ingreso de las obligaciones<br />

con vencimientos establecidos para los meses de<br />

marzo a setiembre de 2001, ambos inclusive, como también<br />

para aquéllos que operen durante los meses de octubre a<br />

diciembre de 2001, ambos inclusive.<br />

Que ha tomado la intervención que le compete la Dirección<br />

de Legislación.<br />

Que la presente sedictaenejerciciode lasfacultadesconferidas<br />

por los artículos 20 y 21 de la Ley Nº 11.683, texto ordenado<br />

en 1998 y sus modificaciones, y el artículo 7º del Decreto Nº<br />

618, de fecha 10 de julio de 1997 y sus complementarios.<br />

Por ello,<br />

EL ADMINISTRADOR FE<strong>DE</strong>RAL<strong>DE</strong> LA<br />

ADMINISTRACIÓN FE<strong>DE</strong>RAL <strong>DE</strong> INGRESOS<br />

PÚBLICOS RESUELVE:<br />

Artículo 1º— Las obligaciones de ingreso de los saldos<br />

resultantes de las declaraciones juradas correspondientes a<br />

los impuestos y sus respectivos anticipos, y a los recursos<br />

de la seguridad social, que se encuentren a cargo de los<br />

contribuyentes y responsables comprendidos en las disposiciones<br />

de la Resolución General Nº 1001, su modificatoria<br />

y complementaria, con plazo especial de ingreso previsto<br />

por dicha norma, así como el ingreso de las obligaciones con<br />

vencimientos establecidos para los meses de octubre, noviembre<br />

y diciembre de 2001, se considerarán cumplidas en<br />

término, siempre que las mismas se extingan en las fechas<br />

de vencimiento que operen en el mes de enero de 2002.<br />

Quedan excluidos de lo dispuesto en el párrafo anterior los<br />

aportes y contribuciones destinados al Régimen Nacional<br />

de Obras Sociales – Ley Nº 23.660 y al Sistema Nacional<br />

del Seguro de Salud – Ley Nº 23.661, así como las cuotas<br />

destinadas a las Aseguradoras de Riesgos del Trabajo – Ley<br />

Nº 24.457, y sus respectivas modificaciones.<br />

Artículo 2º— Regístrese, publíquese, dése a la Dirección<br />

Nacional del Registro Oficial y archívese.– José A. Caro<br />

Figueroa.<br />

APLICACION TRIBUTARIA / 9

LEGISLACIÓN IMPOSITIVA<br />

Resolución General Nº 1104<br />

IMPUESTO SOBRE LOS COMBUSTIBLES LÍQUIDOS. Ley Nº 23.966, Título III de<br />

Impuesto sobre los Combustibles Líquidos y el Gas Natural, texto ordenado en 1998 y sus<br />

modificaciones. Decreto Nº 1.129/2001. Resolución General Nº 844, sus modificatorias y complementaria.<br />

Su sustitución.<br />

(B.O. Nº 29.748 del 09/10/2001)<br />

Buenos Aires, 04/10/2001<br />

VISTO el Decreto Nº 1.129, de fecha 31 de agosto de 2001<br />

y la Resolución General Nº 844, sus modificatorias y complementaria,<br />

y<br />

CONSI<strong>DE</strong>RANDO:<br />

Que mediante la citada resolución general, esta Administración<br />

Federal creó el “Registro de Operadores de Productos<br />

Gravados, Exentos por Destino (artículo 7º, inciso c) de la<br />

Ley Nº 23.966)”, conforme a lo instituido por la Ley<br />

Nº 25.239 de Reforma Tributaria.<br />

Que el Decreto Nº 1.129/2001, modifica el Anexo del<br />

Decreto Nº 74, de fecha 22 de enero de 1998 y sus modificaciones,<br />

y faculta a esta Administración Federal, en su carácter<br />

de autoridad de aplicación, para adecuar el régimen de<br />

registro y de comprobación de destino, a fin de contemplar<br />

la nueva normativa vigente.<br />

Que corresponde fijar los nuevos plazos y requisitos que<br />

deberán observar los operadores de productos con destino<br />

exento para solicitar la inscripción en el “Registro”, según<br />

las especificaciones establecidas en los artículos 21 y 22 del<br />

Anexo del Decreto Nº 74/98 y sus modificaciones.<br />

Que deberán inscribirse en el “Registro” los operadores no<br />

alcanzados por el inciso c) del artículo 7º de la ley del<br />

gravamen, a fin de que se les reintegre el impuesto liquidado<br />

y facturado por la adquisición de solventes alifáticos y/o<br />

aromáticos y aguarrás, siempre que sean utilizados en las<br />

aplicaciones previstas en el artículo 22 del Anexo del Decreto<br />

Nº 74/98 y sus modificaciones.<br />

Que, asimismo, las empresas industriales que empleen diluyentes<br />

y/o “thinners” como insumos para la aplicación de<br />

pinturas, tintas gráficas, adhesivos y lacas, como también<br />

quienes los importen quedan obligados a inscribirse en el<br />

régimen del “Registro”.<br />

Que, en virtud de las modificaciones y complementaciones<br />

efectuadas al texto original de la Resolución General<br />

Nº 844, se entiende aconsejable proceder a su sustitución, a<br />

efectos de facilitar su consulta.<br />

Que, para facilitar la lectura e interpretación de las normas,<br />

se considera conveniente la utilización de notas aclaratorias<br />

y citas de textos legales, con números de referencia, explicitados<br />

en el Anexo I.<br />

Que han tomado la intervención que les compete las Direcciones<br />

de Legislación, de Asesoría Legal, de Programas y<br />

Normas de Recaudación, de Programas y Normas de Fiscalización<br />

y de Análisis de Fiscalización Especializada.<br />

Que la presente se dicta en ejercicio de las facultades<br />

conferidas por el artículo 26 del Anexo del Decreto Nº 74,<br />

de fecha 22 de enero de 1998 y sus modificaciones y el<br />

artículo 7º del Decreto Nº 618, de fecha 10 de julio de 1997<br />

y sus complementarios.<br />

Por ello,<br />

EL ADMINISTRADOR FE<strong>DE</strong>RAL<br />

<strong>DE</strong> LA ADMINISTRACIÓN FE<strong>DE</strong>RAL<br />

<strong>DE</strong> INGRESOS PÚBLICOS RESUELVE:<br />

TÍTULO I - REGISTRO<br />

CAPÍTULO A – CREACIÓN <strong>DE</strong>L REGISTRO<br />

Artículo 1º— Créase el “Registro de Operadores de Productos<br />

Exentos por Destino y/o Susceptibles de Reintegro<br />

(artículo 7º, inciso c) y artículo agregado a continuación<br />

del artículo 9º, de la Ley Nº 23.966)” –en adelante llamado<br />

“Registro”–, de los operadores de productos cuyos destinos<br />

exentos se detallan seguidamente:<br />

a) Solventes aromáticos, nafta virgen, gasolina natural o<br />

de pirólisis, u otros cortes de hidrocarburos o productos<br />

derivados, que se utilicen en los procesos químicos o<br />

petroquímicos que les corresponden, según se indica a<br />

continuación:<br />

1. Alquilación catalítica o ácida: solventes aromáticos.<br />

2. Hidrogenación catalítica: solventes aromáticos.<br />

3. Deshidrogenación catalítica: solventes aromáticos.<br />

4. Hidrodesalquilación térmica o catalítica: solventes<br />

aromáticos.<br />

5. Oxidación catalítica: solventes aromáticos.<br />

6. Nitración: solventes aromáticos.<br />

7. Sulfonación: solventes aromáticos.<br />

8. Halogenación: solventes aromáticos.<br />

9. Craqueo térmico con vapor: nafta virgen y gasolina<br />

natural.<br />

10. Polimerización: solventes alifáticos/aromáticos<br />

(incluyendo su empleo como materia prima directa,<br />

o como soporte/transporte de catalizador, agente<br />

de expansión/espumado); gasolina natural<br />

(como agente de expansión).<br />

11. Síntesis química: solventes alifáticos, aromáticos<br />

como materia prima directa o como medio de reacción.<br />

b) Solventes alifáticos y/o aromáticos y/o aguarrás siempre<br />

que participen en formulaciones para la producción de:<br />

1. Pinturas: esmaltes, barnices, lacas y todo tipo de<br />

recubrimiento.<br />

2. Agroquímicos: herbicidas, insecticidas, acaricidas,<br />

fungicidas y todo tipo de producto fitosanitario.<br />

3. Resinas: alquídicas, epoxi, poliéster, acrílicas y<br />

todo tipo de resinas naturales y/o sintéticas.<br />

10 / APLICACION TRIBUTARIA

LEGISLACIÓN IMPOSITIVA<br />

4. Insecticidas: productos de uso doméstico y/o sanidad<br />

animal.<br />

5. Lubricantes y aditivos: productos para uso industrial<br />

o final (automotores, otros).<br />

c) Solventes alifáticos y/o aromáticos y aguarrás, que sean<br />

utilizados en la elaboración de los siguientes productos:<br />

1. “Thinners”: conforme a la definición establecida en<br />

el artículo 24 del Anexo del Decreto Nº 74/98 y sus<br />

modificaciones.<br />

2. Adhesivos: adhesivos o cementos de contacto, otros<br />

adhesivos y selladores.<br />

3. Tintas gráficas: tintas para impresión por flexografía,<br />

huecograbado y serigrafía.<br />

4. Manufacturas de caucho: neumáticos, autopartes,<br />

mangueras, correas y otros productos.<br />

5. Ceras y parafinas: productos a base de ceras y/o<br />

parafinas.<br />

6. Diluyentes: conforme a la definición establecida en<br />

el artículo 23 del Anexo del Decreto Nº 74/98 y sus<br />

modificaciones.<br />

d) Solventes alifáticos y/o aromáticos y aguarrás que se<br />

utilicen en las actividades y/o procesos que les correspondan,<br />

según se indica a continuación:<br />

1. Extracción: solventes alifáticos y aromáticos.<br />

2. Destilación extractiva o azeotrópica: solventes alifáticos<br />

y aromáticos.<br />

3. Absorción: solventes alifáticos, aromáticos y aguarrás.<br />

4. Elaboración de estabilizantes de P.V.C., desemulsionantes<br />

de petróleo, desmoldantes, agentes secantes,<br />

pigmentos y molienda húmeda de metales: solventes<br />

alifáticos, aromáticos y aguarrás.<br />

e) Hexano, cuando tenga como destino la extracción de<br />

aceites vegetales.<br />

CAPÍTULO B – SUJETOS OBLIGADOS A<br />

REGISTRARSE<br />

Artículo 2º— Deberán inscribirse en el “Registro” quienes<br />

produzcan, utilicen, importen, exporten, distribuyan, almacenen,<br />

transporten, o intervengan en cualquier etapa de la<br />

cadena de comercialización de los productos enunciados en<br />

el artículo 7º, inciso c) y artículo agregado a continuación<br />

del artículo 9º, de la Ley Nº 23.966, Título III de Impuesto<br />

sobre los Combustibles Líquidos y el Gas Natural, texto<br />

ordenado en 1998 y sus modificaciones, conforme a las<br />

aplicaciones establecidas en el artículo anterior.<br />

Las empresas industriales que empleen diluyentes como<br />

insumos para la aplicación de pinturas, tintas gráficas y<br />

adhesivos; o “thinners” para la aplicación de lacas, como<br />

también quienes los importen, quedan obligados a inscribirse<br />

en el referido “Registro”.<br />

La inscripción de los importadores no obsta al pago del<br />

impuesto que corresponda, en oportunidad del despacho a<br />

plaza de los mencionados productos, excepto de tratarse de<br />

las situaciones previstas en el tercer y cuarto párrafos del<br />

artículo 3º del Anexo del Decreto Nº 74/98 y sus modificaciones.<br />

La incorporación en el “Registro” condiciona tanto la habilitación<br />

de los responsables para intervenir en la cadena<br />

de comercialización, como la posterior comprobación de los<br />

destinos exentos de los productos.<br />

CAPÍTULO C – REQUISITOS Y CONDICIONES<br />

PARA LA INSCRIPCIÓN<br />

Artículo 3º— Para solicitar su inscripción en la/s Sección/es<br />

correspondiente/s (3.1.) del “Registro”, los responsables<br />

deberán presentar a esta Administración Federal, los<br />

formularios de declaración jurada Nros. 340 Nuevo Modelo<br />

y 561, y la documentación que, conforme al carácter que<br />

reviste el solicitante, se detalla en el Anexo II de la presente<br />

resolución general.<br />

Artículo 4º— Sin perjuicio de lo dispuesto en el artículo<br />

anterior, el solicitante también deberá presentar, ante la<br />

Secretaría de Energía y Minería dependiente del Ministerio<br />

de Infraestructura y Vivienda, la documentación que la<br />

misma establezca en el marco de su competencia, a efectos<br />

de acreditar el cumplimiento de las condiciones técnicas<br />

requeridas para la inscripción.<br />

La citada Secretaría emitirá un informe técnico respecto de<br />

la inscripción solicitada, que será remitido directamente a<br />

esta Administración Federal.<br />

El referido informe reseñará los antecedentes del solicitante,<br />

la aptitud técnica para el desarrollo de la actividad respecto<br />

de la cual requiera la inscripción, la capacidad instalada y<br />

los productos utilizados como materia prima o insumos, los<br />

volúmenes de productos con destino exento, y toda otra<br />

información técnica que fuera necesaria para evaluar la<br />

solicitud y, en su caso, encuadrar la inscripción en la/s<br />

Sección/es (3.1) del “Registro” que corresponda.<br />

Artículo 5º— Las modificaciones que tengan lugar, respecto<br />

de los datos indicados en los formularios de declaración<br />

jurada Nros. 340 Nuevo Modelo y 561, o en los elementos<br />

aportados, deberán ser informadas dentro de los tres (3) días<br />

hábiles administrativos de producidas, mediante la presentación<br />

de los nuevos formularios de declaración jurada y/o<br />

de los elementos correspondientes. Los responsables que<br />

efectúen las modificaciones aludidas precedentemente deberán<br />

informar asimismo, los conceptos que no sufran alteraciones.<br />

La documentación rectificativa se presentará conforme a lo<br />

establecido en el artículo 3º.<br />

No obstante lo indicado en los párrafos precedentes, también<br />

corresponderá efectuar las modificaciones en la documentación<br />

que disponga la Secretaría de Energía y Minería<br />

dependiente del Ministerio de Infraestructura y Vivienda,<br />

según las formas y condiciones previstas en el artículo<br />

anterior. Las modificaciones podrán, a criterio de la aludida<br />

Secretaría, determinar la emisión de un nuevo informe<br />

técnico.<br />

Artículo 6º— El juez administrativo competente podrá<br />

solicitar, mediante acto fundado, dentro del plazo de cinco<br />

(5) días hábiles administrativos siguientes al de la presentación,<br />

las adecuaciones o información complementaria que<br />

resulten necesarias de los datos consignados en el respectivo<br />

formulario de declaración jurada y de los demás elementos<br />

aportados para la evaluación de la inscripción solicitada.<br />

Si el requerimiento no es cumplido dentro de los cinco (5)<br />

días hábiles administrativos inmediatos siguientes al del<br />

plazo acordado, el juez administrativo, sin necesidad de más<br />

trámite, ordenará el archivo de las actuaciones.<br />

APLICACION TRIBUTARIA / 11

LEGISLACIÓN IMPOSITIVA<br />

Artículo 7º— La inscripción en el “Registro” será resuelta<br />

por este Organismo en la medida que se cuente con el<br />

informe técnico favorable de la Secretaría de Energía y<br />

Minería dependiente del Ministerio de Infraestructura y<br />

Vivienda, previo análisis de la documentación presentada,<br />

mediante la constatación de la actividad desarrollada en los<br />

domicilios declarados y a través de la verificación del<br />

comportamiento fiscal del solicitante (7.1.).<br />

Asimismo, no se dará curso a la solicitud de inscripción<br />

cuando el solicitante se encuentre en determinado estadio<br />

procesal (7.2.).<br />

CAPÍTULO D – VIGENCIA <strong>DE</strong> LA INSCRIPCIÓN.<br />

PUBLICACIÓN OFICIAL. RENOVACIÓN. EFECTOS<br />

Artículo 8º— De resultar procedente la solicitud, esta Administración<br />

Federal inscribirá al responsable en el “Registro”<br />

en la/s Sección/es que corresponda/n, publicando en el<br />

Boletín Oficial los datos que se indican a continuación:<br />

a) Apellido y nombres, denominación o razón social y<br />

Clave Única de Identificación Tributaria (C.U.I.T.), del<br />

responsable.<br />

b) Fecha hasta la cual tendrá validez la habilitación.<br />

c) Sección/es (3.1.) en la/s que se otorgó la inscripción.<br />

d) Si corresponde exención directa, conforme a lo establecido<br />

en el artículo 21 del Anexo del Decreto Nº 74/98 y<br />

sus modificaciones, o el régimen de reintegro del impuesto,<br />

conforme al artículo 22 del citado decreto.<br />

e) En el caso de transportistas el número de dominio de los<br />

vehículos.<br />

El juez administrativo competente notificará al contribuyente<br />

mediante resolución la aceptación de la solicitud de inscripción<br />

en el “Registro”, así como el informe técnico expedido por<br />

la Secretaría de Energía y Minería.<br />

Este Organismo, de corresponder, notificará al interesado<br />

(8.1.) la denegatoria de su incorporación al “Registro”, las<br />

causas que fundamentan la decisión adoptada y el informe<br />

técnico expedido por la Secretaría de Energía y Minería.<br />

Artículo 9º— La publicación en el Boletín Oficial dispuesta<br />

en el artículo anterior, se efectuará hasta el día 31 de diciembre,<br />

inclusive, de cada año y acreditará la inscripción en el<br />

“Registro”, la que tendrá validez por el lapso comprendido<br />

entre el día 1º de enero y el día 31 de diciembre del año<br />

siguiente al de la referida publicación, ambas fechas inclusive.<br />

Las resoluciones de aceptación o de denegatoria previstas<br />

en el artículo 8º, se notificarán al responsable hasta el día 31<br />

de diciembre, inclusive, del año que corresponda.<br />

A los fines de la renovación en el “Registro”, los operadores<br />

citados en el artículo 2º, deberán presentar hasta el último<br />

día hábil del mes de agosto del año correspondiente, la<br />

solicitud de inscripción y la documentación requerida en el<br />

artículo 3º.<br />

La Secretaría de Energía y Minería emitirá el informe<br />

técnico correspondiente, conforme a lo previsto en el artículo<br />

4º, hasta el primer día hábil del mes de noviembre del<br />

respectivo año.<br />

Artículo 10— La publicación en el Boletín Oficial de los<br />

responsables que se registren con posterioridad a las fechas<br />

establecidas en el artículo anterior, se efectuará hasta el<br />

último día hábil del tercer mes siguiente al de la presentación<br />

de la solicitud de inscripción y demás elementos dispuestos<br />

en esta resolución general.<br />

De tratarse de sujetos no inscriptos ante esta Administración<br />

Federal, la incorporación en el “Registro” podrá efectuarse<br />

en oportunidad de solicitar la Clave Única de Identificación<br />

Tributaria (C.U.I.T.), conforme a lo establecido por la Resolución<br />

General Nº 10 y sus modificaciones. En este supuesto,<br />

la obligación de presentación prevista en esa norma<br />

sustituye a la documentación que se indica en el Anexo II<br />

de la presente, sin perjuicio de la obligación de cumplir con<br />

los requerimientos técnicos de la Secretaría de Energía y<br />

Minería, que evaluará la respectiva solicitud.<br />

En los casos referidos en los párrafos precedentes, la publicación<br />

en el Boletín Oficial producirá efecto desde el día en<br />

que se realiza hasta el día 31 de diciembre del año en que se<br />

efectuó la respectiva publicación, excepto las publicaciones<br />

que se efectúen el último día hábil del mes de diciembre, la<br />

que producirá efectos hasta el día 31 de diciembre del año<br />

inmediato siguiente.<br />

Artículo 11— Los sujetos que se encuentren inscriptos en<br />

el “Registro” deberán constatar que los sucesivos responsables<br />

que se incorporen en la cadena de comercialización<br />

de los productos enunciados en el artículo 7º, inciso c) y en<br />

el artículo agregado a continuación del artículo 9º de la ley<br />

del gravamen, así como el transportista y el vehículo que se<br />

utilice para el traslado de los mismos, también estén inscriptos<br />

en él y publicados en el Boletín Oficial, según lo<br />

establecido por el artículo 8º.<br />

A dicho fin, quienes se incorporen a la referida cadena<br />

quedan obligados a entregar fotocopia de la mencionada<br />

publicación al responsable de la etapa de comercialización<br />

inmediata posterior, en la primera operación de transferencia<br />

de productos que se realice en cada período de vigencia de<br />

la registración.<br />

La fotocopia firmada (11.1.) deberá ser mantenida en archivo,<br />

como constancia del cumplimiento de la obligación que por<br />

medio de la presente se establece.<br />

Los transportistas y almacenadores deberán cumplir lo dispuesto<br />

en los párrafos precedentes, tanto respecto de quien<br />

entrega el producto con destino exento para su transporte o<br />

almacenamiento, según corresponda, como de aquél al que<br />

esté destinado, archivando la copia de la publicación del<br />

Boletín Oficial respectivo.<br />

Los operadores de productos exentos por destino, sólo podrán<br />

tercerizar las tareas relacionadas con los productos objeto<br />

de este “Registro” a sujetos en él inscriptos.<br />

Los elaboradores de diluyentes y “thinners” deberán constatar<br />

que las empresas adquirentes de los mismos se encuentren<br />

inscritas en el presente “Registro”, a efectos de acceder a<br />

los beneficios establecidos para estos productos.<br />

Sin perjuicio de lo dispuesto en los párrafos precedentes, en<br />

cada operación, deberá verificarse la vigencia de la inscripción<br />

en la/s Sección/es correspondiente/s del “Registro”, enla<br />

página “Web” de este Organismo (http://www.afip.gov.ar).<br />

12 / APLICACION TRIBUTARIA

LEGISLACIÓN IMPOSITIVA<br />

Artículo 12— Cuando, como consecuencia de actos de<br />

fiscalización realizados con posterioridad a la publicación<br />

que establece el artículo 8º, se comprobaren irregularidades<br />

en los domicilios declarados, en el contenido de la documentación<br />

presentada o en el cumplimiento de las condiciones<br />

que establece esta resolución general para acceder al<br />

beneficio de exención y/o al régimen de reintegro del impuesto,<br />

el juez administrativo podrá mediante resolución<br />

fundada dejar sin efecto la inscripción efectuada y publicar<br />

tal resolución en el Boletín Oficial, indicando: apellido y<br />

nombres, denominación o razón social, la Clave Única de<br />

Identificación Tributaria (C.U.I.T.) y la/s Sección/es respecto<br />

de la/s cual/es corresponda inhabilitar al responsable.<br />

Dicha publicación producirá efecto de inhabilitación a partir<br />

del día inmediato siguiente de efectuada la misma.<br />

Lo expuesto en el párrafo anterior se cumplirá sin perjuicio<br />

de la notificación al interesado (12.1.).<br />

CAPÍTULO E – DISCONFORMIDA<strong>DE</strong>S. PROCEDI-<br />

MIENTO APLICABLE. PLAZOS<br />

Artículo 13— Los responsables podrán impugnar la denegatoria<br />

de la incorporación en el “Registro” o su exclusión,<br />

mediante la presentación de un escrito acompañado de la<br />

prueba de la que intenten valerse, dentro del término de<br />

cinco (5) días hábiles administrativos, contados desde la<br />

fecha de recepción de la respectiva notificación.<br />

Este Organismo podrá requerir al responsable, dentro del<br />

término de cinco (5) días hábiles administrativos contados<br />

desde la fecha de la presentación efectuada, el aporte de<br />

otros elementos que considere necesarios a efectos de evaluar<br />

la mencionada disconformidad, sin perjuicio de solicitar<br />

los informes complementarios a la Secretaría de Energía y<br />

Minería dependiente del Ministerio de Infraestructura y<br />

Vivienda.<br />

La falta de cumplimiento del requerimiento formulado dentro<br />

del plazo acordado a tal fin, dará lugar sin más trámite al<br />

archivo de las actuaciones.<br />

Artículo 14— El juez administrativo competente, después<br />

de analizar los elementos aportados por el responsable para<br />

respaldar la impugnación planteada y, en su caso, los informes<br />

técnicos emitidos por la Secretaría de Energía y Minería,<br />

dictará resolución fundada respecto de la validez o improcedencia<br />

del reclamo formulado, dentro del plazo de quince<br />

(15) días hábiles administrativos inmediatos siguientes al de<br />

la presentación efectuada por el responsable o al de la fecha<br />

de cumplimiento del requerimiento previsto en el penúltimo<br />

párrafo del artículo anterior, así como de las causas que<br />

fundamentan la decisión adoptada, la que será notificada al<br />

interesado (14.1.).<br />

Cuando el reclamo resulte procedente, se efectuará la publicación<br />

dispuesta en el artículo 8º, la que producirá efecto a<br />

partir del día inmediato siguiente a esa publicación.<br />

TÍTULO II<br />

DISPOSICIONES TRANSITORIAS<br />

Artículo 15— Los operadores definidos en el artículo 2º, a los<br />

fines de renovar y/o solicitar la inscripción en el referido<br />

“Registro” para el año 2002, deberán presentar la respectiva<br />

solicitud y acompañar la documentación requerida, hasta el día<br />

15 de octubre de 2001, inclusive. Asimismo, se aportarán los<br />

elementos que disponga la Secretaría de Energía y Minería<br />

dependiente del Ministerio de Infraestructura y Vivienda en<br />

el término y condiciones que la misma establezca.<br />

La mencionada Secretaría emitirá los informes técnicos,<br />

previstos en el artículo 4º, hasta el día 23 de noviembre de<br />

2001, inclusive, excepto para los operadores definidos en el<br />

segundo párrafo del artículo 2º, que se emitirán hasta el día<br />

10 de diciembre de 2001, inclusive.<br />

Artículo 16— La publicación a que se refiere el artículo 8º<br />

para el período 2002, respecto de las empresas industriales<br />

que empleen diluyentes y/o “thinners”, se efectuará hasta<br />

el día 9 de enero de 2002, inclusive.<br />

TÍTULO III<br />

DISPOSICIONES GENERALES<br />

Artículo 17— Las presentaciones a que se refiere esta<br />

resolución general se efectuarán ante la dependencia de este<br />

Organismo en la cual el responsable se encuentre inscripto,<br />

excepto las correspondientes a la Secretaría de Energía y<br />

Minería dependiente del Ministerio de Infraestructura y<br />

Vivienda, que deberán ser efectuadas directamente en dicho<br />

organismo, en las condiciones que determine la reglamentación<br />

de la indicada Secretaría.<br />

Los responsables que soliciten la renovación de la inscripción,<br />

sólo deberán presentar la documentación mencionada en el<br />

Anexo II cuando hubiera sufrido modificaciones.<br />

En caso contrario se presentará una nota con carácter de<br />

declaración jurada, en la que se detallará taxativamente la<br />

documentación que no se presenta por no haberse producido<br />

modificaciones.<br />

Artículo 18— Toda indicación existente en disposiciones<br />

vigentes respecto de la Resolución General Nº 844, sus<br />

modificatorias y complementaria, o de su régimen, se considerará<br />

referida a esta resolución general.<br />

Artículo 19— Apruébanse el formulario de declaración<br />

jurada Nº 340 Nuevo Modelo y los Anexos I y II que forman<br />

parte de la presente.<br />

Artículo 20— Las disposiciones de esta resolución general<br />

entrarán en vigencia a partir de su publicación en el Boletín<br />

Oficial y surtirán efecto, con relación al “Registro”, a partir<br />

del día 1º de enero de 2002, inclusive.<br />

Artículo 21— Déjase sin efecto la Resolución General<br />

Nº 844, sus modificatorias y complementaria, desde el día<br />

1º de enero de 2002, inclusive, con excepción del formulario<br />

de declaración jurada Nº 348 que mantendrá su vigencia.<br />

Artículo 22— Las presentaciones efectuadas conforme a lo<br />

establecido en el segundo párrafo del artículo 9º de la<br />

Resolución General Nº 844, sus modificatorias y complementaria,<br />

carecen de validez, por cuanto las inscripciones<br />

en el “Registro” deben formalizarse, para el año calendario<br />

2002, de acuerdo con las normas previstas en la presente.<br />

Artículo 23— Regístrese, publíquese, dése a la Dirección<br />

Nacional del Registro Oficial y archívese.– José A. Caro<br />

Figueroa.<br />

APLICACION TRIBUTARIA / 13

LEGISLACIÓN IMPOSITIVA<br />

ANEXO I – RESOLUCIÓN GENERAL Nº 1104<br />

Notas Aclaratorias y Citas de Textos Legales<br />

Artículo 3º—<br />

(3.1.)<br />

1. Empresa productora de:<br />

1.1. Solventes alifáticos, solventes aromáticos y/o<br />

aguarrás.<br />

1.2. Nafta virgen.<br />

1.3. Gasolina natural.<br />

1.4. Gasolina de pirólisis.<br />

2. Empresa elaboradora de “thinners” y/o diluyentes:<br />

2.1. Elaboradoras de “thinners”.<br />

2.2. Elaboradoras de diluyentes.<br />

3. Empresa usuaria de solventes alifáticos y/o aromáticos<br />

y/o aguarrás como insumos en formulaciones para:<br />

3.1. Producción de pinturas.<br />

3.2. Producción de agroquímicos.<br />

3.3. Producción de resinas.<br />

3.4. Producción de insecticidas.<br />

3.5. Producción de lubricantes y aditivos.<br />

3.6. Extracción de aceites vegetales.<br />

4. Empresa usuaria de solventes alifáticos y/o aromáticos<br />

y/o aguarrás como insumos en:<br />

4.1. Elaboración de adhesivos.<br />

4.2. Elaboración de tintas gráficas.<br />

4.3. Manufacturas de caucho.<br />

4.4. Elaboración de ceras y parafinas.<br />

4.5. Procesos de separación (extracción, destilación<br />