1 EXPORTAR A MARRUECOS - Consejo Andaluz de Cámaras

1 EXPORTAR A MARRUECOS - Consejo Andaluz de Cámaras

1 EXPORTAR A MARRUECOS - Consejo Andaluz de Cámaras

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

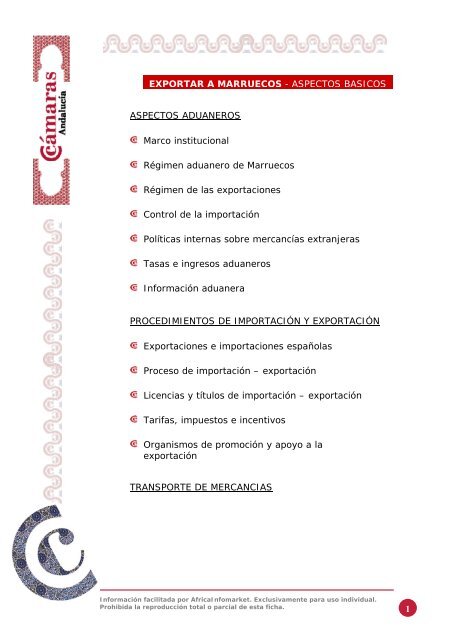

<strong>EXPORTAR</strong> A <strong>MARRUECOS</strong> - ASPECTOS BASICOS<br />

ASPECTOS ADUANEROS<br />

Marco institucional<br />

Régimen aduanero <strong>de</strong> Marruecos<br />

Régimen <strong>de</strong> las exportaciones<br />

Control <strong>de</strong> la importación<br />

Políticas internas sobre mercancías extranjeras<br />

Tasas e ingresos aduaneros<br />

Información aduanera<br />

PROCEDIMIENTOS DE IMPORTACIÓN Y EXPORTACIÓN<br />

Exportaciones e importaciones españolas<br />

Proceso <strong>de</strong> importación – exportación<br />

Licencias y títulos <strong>de</strong> importación – exportación<br />

Tarifas, impuestos e incentivos<br />

Organismos <strong>de</strong> promoción y apoyo a la<br />

exportación<br />

TRANSPORTE DE MERCANCIAS<br />

Información facilitada por AfricaInfomarket. Exclusivamente para uso individual.<br />

Prohibida la reproducción total o parcial <strong>de</strong> esta ficha.<br />

1

ASPECTOS ADUANEROS<br />

<strong>MARRUECOS</strong><br />

Información facilitada por AfricaInfomarket. Exclusivamente para uso individual. Prohibida la<br />

reproducción total o parcial <strong>de</strong> esta ficha.<br />

1

RESUMEN<br />

• Marruecos ha firmado acuerdos con Estados Unidos, los países árabes, y<br />

agrupaciones como la Unión Europea, que le permiten una serie <strong>de</strong><br />

ventajas fiscales y arancelarias en beneficio <strong>de</strong> los productos que<br />

exporta o importa, así como en los transportes <strong>de</strong> mercancías y viajeros.<br />

• Las reformas puestas en marcha por Marruecos, en el ámbito aduanero,<br />

siguen una estrategia <strong>de</strong> apertura y mo<strong>de</strong>rnización impuesta por la<br />

actual globalización <strong>de</strong>l comercio internacional.<br />

• El régimen <strong>de</strong> exportaciones en Marruecos establece la solicitud <strong>de</strong> un<br />

título <strong>de</strong> exportación, para la <strong>de</strong>claración <strong>de</strong> las mismas. Dicho título<br />

podrá ser un compromiso <strong>de</strong> cambio o una licencia <strong>de</strong> exportación y<br />

según el tipo, tendrá un contenido y un plazo <strong>de</strong> vali<strong>de</strong>z preestablecidos,<br />

así como la obligación <strong>de</strong> un número <strong>de</strong> ejemplares. Una vez cumplidos<br />

los requisitos, se proce<strong>de</strong> a su inscripción y posteriormente a la<br />

consignación aduanera.<br />

• Entre las medidas internas adoptadas en Marruecos encontramos, las<br />

normas industriales, que ejercen el control en materia <strong>de</strong> importaciones<br />

<strong>de</strong> productos industriales, así como, las ventajas y beneficios fiscales <strong>de</strong><br />

las zonas francas y <strong>de</strong>l régimen <strong>de</strong> tránsito, reforzado, todo ello, con<br />

medidas <strong>de</strong> inspección fitosanitarias.<br />

• Las importaciones <strong>de</strong> bienes y servicios son libres, con las excepciones<br />

previstas por las legislaciones vigentes y, en particular, <strong>de</strong> la protección<br />

<strong>de</strong>l consumidor, la protección <strong>de</strong> la economía, <strong>de</strong>l medio ambiente y <strong>de</strong>l<br />

patrimonio nacional y el or<strong>de</strong>n público.<br />

• En referencia al establecimiento <strong>de</strong> tasas aduaneras impuestas a la<br />

exportación en Marruecos, la Dirección General <strong>de</strong> aduanas marroquí, ha<br />

elaborado una lista dividida<br />

en 21 secciones, a partir <strong>de</strong> la cual se<br />

establecen las tasas.<br />

Información facilitada por AfricaInfomarket. Exclusivamente para uso individual. Prohibida la<br />

reproducción total o parcial <strong>de</strong> esta ficha.<br />

2

2. MARCO INTERNACIONAL<br />

Marruecos ha establecido una serie <strong>de</strong> acuerdos con Estados Unidos, los<br />

países árabes, y agrupaciones como la Unión Europea, que le permiten una<br />

serie <strong>de</strong> ventajas fiscales y arancelarias en beneficio <strong>de</strong> los productos que<br />

exporta e importa, así como <strong>de</strong> los transportes <strong>de</strong> mercancías y viajeros.<br />

Los acuerdos y convenios que actualmente mantiene Marruecos en el<br />

ámbito internacional, son los siguientes:<br />

2.1 Acuerdos Bilaterales<br />

Dentro <strong>de</strong> este tipo <strong>de</strong> acuerdos encontramos a su vez distintas<br />

modalida<strong>de</strong>s:<br />

2.1.1 Acuerdos <strong>de</strong> libre comercio<br />

En el marco <strong>de</strong>l proceso <strong>de</strong> Barcelona, Marruecos <strong>de</strong>sarrolla una estrategia<br />

coherente y activa <strong>de</strong> acuerdos <strong>de</strong> libre comercio con otros países<br />

mediterráneos. En 1998-1999 Marruecos firmó tres acuerdos <strong>de</strong> libre<br />

comercio con Egipto, Jordania y Túnez que excluyen a la mayoría <strong>de</strong> los<br />

productos agrícolas y prevén un <strong>de</strong>smantelamiento arancelario industrial,<br />

basado en tres listas <strong>de</strong> productos: <strong>de</strong>smantelamiento arancelario<br />

inmediato, <strong>de</strong>smantelamiento arancelario progresivo y lista negativa.<br />

Asimismo, el 25 <strong>de</strong> junio <strong>de</strong> 2001, Marruecos firma un acuerdo <strong>de</strong> libre<br />

cambio con los Emiratos Árabes Unidos para el <strong>de</strong>smantelamiento <strong>de</strong> las<br />

tasas <strong>de</strong> importación, a razón <strong>de</strong> un<br />

10% anual con respecto a la tasa<br />

aplicada en el marco <strong>de</strong> la Liga Árabe.<br />

Estos acuerdos bilaterales llevaron a la <strong>de</strong>claración <strong>de</strong> Agadir <strong>de</strong>l 8 <strong>de</strong> mayo<br />

<strong>de</strong> 2001 y a la firma <strong>de</strong> un acuerdo regional <strong>de</strong> libre comercio entre<br />

Marruecos, Egipto, Túnez y Jordania (Acuerdo <strong>de</strong> Agadir) el 25 <strong>de</strong> febrero<br />

<strong>de</strong> 2004. Des<strong>de</strong> el 1 <strong>de</strong> enero <strong>de</strong> 2005, todos los intercambios <strong>de</strong> productos<br />

industriales y agrícolas están exonerados y todas las medidas no<br />

arancelarias, incluidos algunos controles en las fronteras, han sido<br />

eliminados. Países como Líbano, Siria y los<br />

Territorios Palestinos también<br />

podrían<br />

firmar este acuerdo próximamente.<br />

Información facilitada por AfricaInfomarket. Exclusivamente para uso individual. Prohibida la<br />

reproducción total o parcial <strong>de</strong> esta ficha.<br />

3

Por otra parte, el 7 <strong>de</strong> abril <strong>de</strong> 2004, Marruecos firmó un acuerdo <strong>de</strong> libre<br />

comercio con Turquía. El Reino Alaui es el segundo país mediterráneo que<br />

ha aceptado equilibrar su relación comercial con Turquía.<br />

Cabe <strong>de</strong>stacar que el 15 <strong>de</strong> junio <strong>de</strong> 2004 Marruecos firmó un acuerdo <strong>de</strong><br />

libre comercio histórico con Estados Unidos. Este acuerdo marca una<br />

ruptura con la política comercial llevada hasta ese momento por Marruecos<br />

porque no entra en la lógica <strong>de</strong> la integración regional y se parece a los<br />

llamados “acuerdos <strong>de</strong> nueva generación”, ya que integra plenamente la<br />

agricultura, los servicios y las disposiciones transversales: propiedad<br />

intelectual, mercados públicos, inversión, medio ambiente, normas sociales,<br />

arreglo <strong>de</strong> los conflictos. Este acuerdo forma parte <strong>de</strong> la estrategia global <strong>de</strong><br />

apertura controlada <strong>de</strong> la economía marroquí y <strong>de</strong> su integración en la<br />

economía mundial.<br />

Este acuerdo es <strong>de</strong> suma importancia para Marruecos y es <strong>de</strong> carácter<br />

económico y comercial. Regula el <strong>de</strong>sarrollo <strong>de</strong> los intercambios <strong>de</strong> bienes y<br />

servicios entre los dos países <strong>de</strong>ntro <strong>de</strong> un marco controlado, teniendo en<br />

cuenta las diferencias <strong>de</strong> <strong>de</strong>sarrollo socio-económico. Del mismo modo,<br />

ofrece oportunida<strong>de</strong>s reales e inmediatas para las exportaciones marroquíes<br />

en el mercado norteamericano basadas en:<br />

1. Promoción <strong>de</strong> las exportaciones y creación <strong>de</strong> nuevas<br />

oportunida<strong>de</strong>s comerciales. El acuerdo permite un mayor acceso <strong>de</strong> las<br />

exportaciones marroquíes al mercado estadouni<strong>de</strong>nse y una mayor<br />

competitividad por lo que se refiere a las fuentes <strong>de</strong> suministro.<br />

2. Atracción <strong>de</strong> las inversiones y diversificación <strong>de</strong> la<br />

cooperación económica. El acuerdo contribuye a consolidar el proceso <strong>de</strong><br />

reformas y <strong>de</strong> mo<strong>de</strong>rnización económica iniciado en Marruecos <strong>de</strong>s<strong>de</strong> hace<br />

varios años y refuerza la vocación <strong>de</strong> Marruecos como “plataforma” para las<br />

inversiones exteriores, en previsión <strong>de</strong> un acceso preferencial a varios<br />

mercados europeos, americanos y árabes.<br />

Información facilitada por AfricaInfomarket. Exclusivamente para uso individual. Prohibida la<br />

reproducción total o parcial <strong>de</strong> esta ficha.<br />

4

Este acuerdo apoya las reformas económicas y políticas en Marruecos y<br />

marca una etapa importante hacia la realización <strong>de</strong> una región <strong>de</strong> libre<br />

comercio en el Medio Oriente hasta 2013.<br />

Por otra parte, este acuerdo elimina inmediatamente los aranceles sobre<br />

más <strong>de</strong>l 95% <strong>de</strong> intercambios bilaterales relativos a los productos<br />

industriales y al consumo Marruecos ha logrado el mejor acceso al mercado<br />

<strong>de</strong> todos los acuerdos <strong>de</strong> libre comercio, firmados hasta ahora, entre<br />

Estados Unidos y un país en vía <strong>de</strong> <strong>de</strong>sarrollo. El acuerdo también reduce,<br />

<strong>de</strong> forma significativa, las barreras sobre los productos agrícolas y los<br />

servicios.<br />

En cuanto al futuro, Marruecos tiene planeado negociar otros acuerdos <strong>de</strong><br />

libre comercio, en particular con Gabón, los países <strong>de</strong>l <strong>Consejo</strong> <strong>de</strong><br />

Cooperación <strong>de</strong>l Golfo (CCG), el MERCOSUR y Singapur.<br />

Cabe señalar que Marruecos ha firmado acuerdos comerciales preferenciales<br />

<strong>de</strong> menor importancia que los anteriormente citados con varios países<br />

árabes y africanos. Estos acuerdos prevén:<br />

• La exoneración <strong>de</strong> los <strong>de</strong>rechos aduaneros y tasas <strong>de</strong> efectos<br />

equivalentes para todos los productos originarios <strong>de</strong> Argelia, Libia y<br />

Marruecos. Sin embargo, estos acuerdos tienen un alcance limitado<br />

(las fronteras entre Marruecos y Argelia suelen estar cerradas y el<br />

potencial comercial con Libia es bastante bajo).<br />

• La exoneración <strong>de</strong> los <strong>de</strong>rechos aduaneros: es el caso para<br />

Mauritania, Irak, Arabia Saudí, Costa <strong>de</strong> Marfil, Senegal,<br />

Guinea y Chad en cuanto a las listas <strong>de</strong> productos limitativas.<br />

• La iniciativa marroquí en favor <strong>de</strong> los Países Menos A<strong>de</strong>lantados<br />

(PMA) africanos: tras la cumbre euro-africana <strong>de</strong>l Cairo en el 2001,<br />

Marruecos reforzó su compromiso unilateral en favor <strong>de</strong> una<br />

eliminación <strong>de</strong> todos los <strong>de</strong>rechos aduaneros sobre las importaciones<br />

proce<strong>de</strong>ntes <strong>de</strong> estos países.<br />

Información facilitada por AfricaInfomarket. Exclusivamente para uso individual. Prohibida la<br />

reproducción total o parcial <strong>de</strong> esta ficha.<br />

5

2.1.2 Acuerdos Arancelarios<br />

Marruecos ha firmado acuerdos arancelarios con Argelia, Arabia Saudí,<br />

Guinea, Irak, Libia, Mauritania y Senegal. Estos acuerdos se aplican a<br />

<strong>de</strong>terminados productos proce<strong>de</strong>ntes <strong>de</strong>l territorio <strong>de</strong> cada uno <strong>de</strong> estos<br />

países y <strong>de</strong> Marruecos. Estos productos están exentos <strong>de</strong>l <strong>de</strong>recho <strong>de</strong><br />

importación y <strong>de</strong> la tasa <strong>de</strong> exportación, para el caso <strong>de</strong> Libia y Argelia.<br />

2.1.3 Acuerdos en materia <strong>de</strong> transportes por carretera<br />

Marruecos ha firmado acuerdos <strong>de</strong> este tipo con Alemania, Austria, Bélgica,<br />

Dinamarca, España, Finlandia, Francia, Gran Bretaña, Países Bajos, Italia,<br />

Polonia, Portugal, Suiza y Suecia. Como regla general, las disposiciones <strong>de</strong>l<br />

acuerdo se aplican a las empresas establecidas en estos países y en<br />

Marruecos: se les autoriza a efectuar transportes <strong>de</strong> viajeros o mercancías<br />

con vehículos registrados en uno u otro <strong>de</strong> los Estados.<br />

2.2 Agrupaciones Económicas<br />

En este apartado, <strong>de</strong>stacamos los acuerdos con la Unión Europea (UE) y la<br />

Asociación Europea <strong>de</strong> Libre Comercio (AELC).<br />

2.2.1 Acuerdos con la Unión Europea:<br />

El calendario <strong>de</strong> <strong>de</strong>sarme arancelario previsto en el Acuerdo <strong>de</strong> Asociación<br />

entre la UE y Marruecos vigente <strong>de</strong>s<strong>de</strong> marzo <strong>de</strong> 2000 afectaba<br />

fundamentalmente a los productos industriales, mientras que los productos<br />

agrícolas quedaban pendientes <strong>de</strong> posteriores negociaciones entre<br />

Marruecos y la Unión Europea. El 21 <strong>de</strong> octubre <strong>de</strong> 2003, la Comisión<br />

Europea llegó a un acuerdo con el Gobierno <strong>de</strong> Marruecos en relación a la<br />

progresiva liberalización <strong>de</strong> los intercambios <strong>de</strong> productos agrícolas. En el<br />

caso <strong>de</strong> los productos industriales, se ha establecido un <strong>de</strong>smantelamiento<br />

progresivo <strong>de</strong> los <strong>de</strong>rechos arancelarios y exacciones <strong>de</strong> efecto equivalente<br />

aplicables al comercio entre ambos territorios, con un período <strong>de</strong> transición<br />

<strong>de</strong> 12 años, como máximo, a partir <strong>de</strong> la entrada en vigor <strong>de</strong>l mencionado<br />

Acuerdo, en marzo <strong>de</strong> 2000. Se han establecido tres grupos <strong>de</strong> productos:<br />

Información facilitada por AfricaInfomarket. Exclusivamente para uso individual. Prohibida la<br />

reproducción total o parcial <strong>de</strong> esta ficha.<br />

6

Aquellos para los cuales se suprimirán los <strong>de</strong>rechos <strong>de</strong> aduana y exacciones<br />

<strong>de</strong> efecto equivalente aplicables a la importación <strong>de</strong> los productos originarios<br />

<strong>de</strong> la UE <strong>de</strong>s<strong>de</strong> la fecha <strong>de</strong> entrada en vigor <strong>de</strong>l Acuerdo. Se recogen en el<br />

Anexo 1, lista 1 <strong>de</strong>l Acuerdo y se refiere básicamente a los bienes <strong>de</strong> equipo.<br />

Actualmente se encuentran liberalizados.<br />

Los productos que verán eliminados progresivamente los <strong>de</strong>rechos<br />

<strong>de</strong> aduana y exacciones <strong>de</strong> efecto equivalente. Los productos recogidos<br />

en la lista 2: 75% <strong>de</strong>l <strong>de</strong>recho <strong>de</strong> base, a la entrada en vigor <strong>de</strong>l Acuerdo;<br />

un año <strong>de</strong>spués, quedará reducido al 50% <strong>de</strong>l <strong>de</strong>recho <strong>de</strong> base; dos años<br />

<strong>de</strong>spués, quedará reducido al 25% <strong>de</strong>l <strong>de</strong>recho <strong>de</strong> base y tres años <strong>de</strong>spués<br />

<strong>de</strong> la entrada en vigor, se eliminarán los restantes <strong>de</strong>rechos.<br />

Este apartado se refiere a las materias primas, piezas <strong>de</strong> recambio y<br />

productos no fabricados localmente, que actualmente se encuentran ya<br />

liberalizados. Los productos recogidos en la lista 3 <strong>de</strong>l Anexo 1 que incluyen<br />

los productos fabricados localmente y que presentarán un<br />

<strong>de</strong>smantelamiento más lento. Tres años <strong>de</strong>spués <strong>de</strong> la entrada en vigor <strong>de</strong>l<br />

Acuerdo, cada <strong>de</strong>recho y exacción queda reducido al 90% <strong>de</strong>l <strong>de</strong>recho <strong>de</strong><br />

base y se irá reduciendo progresivamente un 10% anual, hasta quedar<br />

completamente eliminado al cabo <strong>de</strong> 12 años <strong>de</strong>spués <strong>de</strong> la entrada en vigor<br />

<strong>de</strong>l Acuerdo.<br />

Finalmente, existe una lista <strong>de</strong> productos que quedan excluidos <strong>de</strong>l Acuerdo.<br />

El caso <strong>de</strong> los productos agrícolas transformados, se trata <strong>de</strong> forma<br />

específica, separándose el “elemento agrícola” y el “elemento industrial” en<br />

la composición <strong>de</strong> los <strong>de</strong>rechos y exacciones aplicables, <strong>de</strong> manera que sólo<br />

la parte proporcional correspondiente al “elemento industrial” se verá<br />

afectada por las reducciones arancelarias previstas.<br />

Las negociaciones para liberalizar los intercambios agrícolas se iniciaron a<br />

principios <strong>de</strong> 2002, culminando en octubre <strong>de</strong> 2003, con la firma <strong>de</strong>l nuevo<br />

Acuerdo agrícola entre Marruecos y la Comisión. La práctica totalidad <strong>de</strong> las<br />

exportaciones agrícolas tradicionales <strong>de</strong> Marruecos, un 97% se verán<br />

beneficiadas en su acceso al mercado interior. Por el contrario, las<br />

exportaciones proce<strong>de</strong>ntes <strong>de</strong> la Unión con <strong>de</strong>stino a Marruecos que se<br />

beneficiarán <strong>de</strong> esta apertura <strong>de</strong>l mercado suman el 67%.<br />

Información facilitada por AfricaInfomarket. Exclusivamente para uso individual. Prohibida la<br />

reproducción total o parcial <strong>de</strong> esta ficha.<br />

7

2.2.2 Acuerdos con los Estados <strong>de</strong> la Asociación Europea <strong>de</strong> Libre<br />

Comercio (AELC):<br />

Las partes contratantes con Marruecos en este acuerdo son la<br />

Confe<strong>de</strong>ración Suiza, el Principado <strong>de</strong> Liechtenstein, la República <strong>de</strong> Islandia<br />

y el Reino <strong>de</strong> Noruega.<br />

El acuerdo, firmado en 1997 y vigente <strong>de</strong>s<strong>de</strong> 2000, se aplica a los productos<br />

industriales originarios <strong>de</strong> la AELC importados en Marruecos, con exclusión<br />

<strong>de</strong> una lista <strong>de</strong> productos que siguen estando sometidos al pago <strong>de</strong> los<br />

<strong>de</strong>rechos e impuestos exigibles en el marco <strong>de</strong>l régimen <strong>de</strong> <strong>de</strong>recho común;<br />

a algunos productos agrícolas transformados originarios <strong>de</strong> la AELC<br />

importados en Marruecos; a algunos productos agrícolas importados en<br />

Marruecos en el marco <strong>de</strong>l Acuerdo bilateral con la Confe<strong>de</strong>ración Suiza; a<br />

los pescados y productos <strong>de</strong>l mar originarios <strong>de</strong> la AELC importados en<br />

Marruecos; a los productos industriales originarios <strong>de</strong> Marruecos exportados<br />

hacia la AELC a excepción algunos <strong>de</strong> productos; a algunos productos<br />

agroindustriales originarios <strong>de</strong> Marruecos exportados hacia la AELC; a<br />

algunos productos agrícolas originarios <strong>de</strong> Marruecos exportados hacia la<br />

AELC en el marco <strong>de</strong> los acuerdos bilaterales; a algunos pescados y<br />

productos <strong>de</strong>l mar originarios <strong>de</strong> Marruecos exportados hacia la AELC.<br />

Entre las ventajas fiscales y arancelarias previstas, se encuentra la<br />

exención, en la importación, <strong>de</strong>l DI para <strong>de</strong>terminados productos<br />

industriales, así como el <strong>de</strong>smantelamiento <strong>de</strong>l DI <strong>de</strong>l 25% al año, sobre las<br />

materias primas e insumos no fabricadas localmente.<br />

En la exportación, exención <strong>de</strong> <strong>de</strong>rechos <strong>de</strong> aduana y exacciones <strong>de</strong> efecto<br />

equivalente para los productos industriales originarios <strong>de</strong> Marruecos<br />

exportados hacia la AELC con excepción <strong>de</strong> <strong>de</strong>terminados productos; en<br />

productos agrícolas transformados, exención <strong>de</strong> <strong>de</strong>rechos <strong>de</strong> aduana.<br />

Información facilitada por AfricaInfomarket. Exclusivamente para uso individual. Prohibida la<br />

reproducción total o parcial <strong>de</strong> esta ficha.<br />

8

2.3 Acuerdos multilaterales<br />

Convenio <strong>de</strong> Simplificación y Desarrollo <strong>de</strong> los Intercambios<br />

Comerciales entre países árabes: Arabia Saudí, Bahrein, Egipto,<br />

Emiratos Árabes Unidos, Irak, Jordania, Kuwait, Líbano, Libia, Marruecos,<br />

Palestina, Qatar, Sudán, Sultanato <strong>de</strong> Omán, Siria, Túnez y Yemen.<br />

Este acuerdo se aplica a todos los productos originarios y proce<strong>de</strong>ntes <strong>de</strong><br />

los países árabes contratantes a excepción <strong>de</strong> los productos citados a<br />

continuación: algunos productos marroquíes exportados con <strong>de</strong>stino a<br />

Egipto y Siria; y los productos prohibidos por razones sanitarias, <strong>de</strong><br />

moralidad, seguridad pública y protección <strong>de</strong>l medio.<br />

Las ventajas consisten en la exención total <strong>de</strong> los <strong>de</strong>rechos <strong>de</strong> importación y<br />

las exacciones <strong>de</strong> efecto equivalente a partir <strong>de</strong> 01/01/2005. El Impuesto<br />

sobre el Valor Añadido (IVA) sigue siendo exigible y no se incorporan los<br />

importes no percibidos en la base que sirve al cálculo <strong>de</strong> este impuesto.<br />

2.3.1 Acuerdo <strong>de</strong> libre Comercio entre los Países Árabes <strong>de</strong>l<br />

Mediterráneo: Egipto, Jordania, Marruecos y Túnez.<br />

Este acuerdo, firmado en 2004 y vigente <strong>de</strong>s<strong>de</strong> marzo <strong>de</strong> 2007 se aplica a<br />

los productos industriales, agrícolas y agroindustriales originarios y<br />

proce<strong>de</strong>ntes <strong>de</strong> los países árabes contratantes a excepción <strong>de</strong> los productos<br />

citados a continuación:<br />

Productos prohibidos por razones sanitarias, morales, <strong>de</strong> seguridad o<br />

medioambientales.<br />

Productos agrícolas afectados por la cláusula <strong>de</strong> preferencia mencionada en<br />

el capítulo II 2.3 , párrafo (b) <strong>de</strong> la circular Nº 4977/222 <strong>de</strong>l 30/12/2005<br />

Las ventajas <strong>de</strong> este acuerdo, también consisten en la exención total <strong>de</strong> los<br />

<strong>de</strong>rechos <strong>de</strong> importación y las exacciones <strong>de</strong> efecto equivalente y el IVA<br />

también sigue siendo exigible.<br />

Información facilitada por AfricaInfomarket. Exclusivamente para uso individual. Prohibida la<br />

reproducción total o parcial <strong>de</strong> esta ficha.<br />

9

2.4 Acuerdos internacionales<br />

En este apartado po<strong>de</strong>mos mencionar:<br />

2.4.1 La oferta marroquí a favor <strong>de</strong> Países Menos Avanzados (PMA)<br />

<strong>de</strong> África:<br />

Hasta el 31 <strong>de</strong> diciembre <strong>de</strong> 2000, algunos productos originarios y<br />

proce<strong>de</strong>ntes <strong>de</strong> algunos PMA <strong>de</strong> África y recogidos en dos listas distintas se<br />

beneficiaban, según el caso, <strong>de</strong> la exención o la reducción <strong>de</strong> los <strong>de</strong>rechos<br />

<strong>de</strong> importación. A partir <strong>de</strong>l 1 <strong>de</strong> enero <strong>de</strong> 2001, una única lista <strong>de</strong><br />

productos se beneficia <strong>de</strong> la exención total <strong>de</strong>l <strong>de</strong>recho <strong>de</strong> importación,<br />

sustituyendo a las dos anteriores listas. Los productos en cuestión están<br />

incluidos esencialmente en los reinos animal y vegetal, pesca, minerales,<br />

etc.<br />

2.4.2 El Sistema Generalizado <strong>de</strong> Preferencias:<br />

El Sistema Generalizado <strong>de</strong> Preferencias (SGP) es un sistema que se creó<br />

bajo los auspicios <strong>de</strong> la CNUCED (Conferencia <strong>de</strong> las Naciones Unidas sobre<br />

el Comercio y el Desarrollo). Tiene por objeto promover el crecimiento<br />

económico <strong>de</strong> los países en vías <strong>de</strong> <strong>de</strong>sarrollo, incluido Marruecos. Ofrece<br />

ventajas a estos países permitiéndoles exportar los productos admitidos en<br />

beneficio <strong>de</strong> las preferencias en los mercados <strong>de</strong> los países donantes <strong>de</strong><br />

preferencias (países <strong>de</strong>sarrollados) a tipos <strong>de</strong> <strong>de</strong>rechos reducidos o nulos.<br />

Las preferencias arancelarias se extien<strong>de</strong>n a los siguientes productos:<br />

productos manufacturados, productos semielaborados, algunos productos<br />

agrícolas y pesqueros y algunos productos <strong>de</strong> la artesanía.<br />

Información facilitada por AfricaInfomarket. Exclusivamente para uso individual. Prohibida la<br />

reproducción total o parcial <strong>de</strong> esta ficha.<br />

10

2.4.3 El Convenio Aduanero relativo al Transporte Internacional <strong>de</strong><br />

Mercancías al Amparo <strong>de</strong> los Cua<strong>de</strong>rnos TIR:<br />

El convenio contempla los transportes <strong>de</strong> mercancías efectuados sin ruptura<br />

<strong>de</strong> carga, a través <strong>de</strong> una o más fronteras, <strong>de</strong> una aduana inicial <strong>de</strong> una<br />

Parte Contratante a una aduana <strong>de</strong> <strong>de</strong>stino <strong>de</strong> otra Parte Contratante, o <strong>de</strong><br />

la misma Parte Contratante, en vehículos <strong>de</strong> carretera, <strong>de</strong> los conjuntos <strong>de</strong><br />

vehículos o en contenedores, a condición <strong>de</strong> que una parte <strong>de</strong>l trayecto,<br />

entre el principio <strong>de</strong> la operación TIR y su terminación, se haga por<br />

carretera.<br />

Para beneficiarse <strong>de</strong> las disposiciones <strong>de</strong> este convenio, los transportes<br />

<strong>de</strong>ben efectuarse: por vehículos <strong>de</strong> carretera, <strong>de</strong> conjuntos <strong>de</strong> vehículos o<br />

contenedores previamente autorizados o por otros vehículos <strong>de</strong> carretera;<br />

otros conjuntos <strong>de</strong> vehículos u otros contenedores si se hacen <strong>de</strong> acuerdo<br />

con las disposiciones relativas a los transportes <strong>de</strong> mercancías pesadas o<br />

voluminosas; bajo la garantía <strong>de</strong> asociaciones autorizadas, en Marruecos es<br />

la Asociación Marroquí <strong>de</strong> los Transportes por carretera Internacionales<br />

(AMTRI); bajo la protección <strong>de</strong> un cua<strong>de</strong>rno TIR.<br />

Información facilitada por AfricaInfomarket. Exclusivamente para uso individual. Prohibida la<br />

reproducción total o parcial <strong>de</strong> esta ficha.<br />

11

3. REGIMEN ADUANERO DE <strong>MARRUECOS</strong><br />

Con las reformas llevadas a cabo por Marruecos, en el ámbito aduanero, se<br />

pue<strong>de</strong> constatar que la institución aduanera marroquí ha puesto en marcha<br />

una estrategia <strong>de</strong> apertura y mo<strong>de</strong>rnidad que impone la universalización <strong>de</strong>l<br />

actual comercio internacional.<br />

A partir <strong>de</strong>l 1 <strong>de</strong> agosto <strong>de</strong> 1958, la Administración <strong>de</strong> Aduanas e Impuestos<br />

Indirectos (AAII) <strong>de</strong> Marruecos publicó la primera normativa aduanera, tres<br />

años <strong>de</strong>spués <strong>de</strong> la unificación <strong>de</strong> las zonas aduaneras. La aplicación <strong>de</strong> las<br />

nuevas medidas reglamentarias implicaba, sin embargo, límites territoriales<br />

<strong>de</strong> aplicación.<br />

La promulgación <strong>de</strong> una nueva normativa sobre los regímenes económicos<br />

en aduana, con fecha 13 <strong>de</strong> abril <strong>de</strong> 1973, dota a la administración<br />

aduanera <strong>de</strong> una nueva misión sobre la promoción <strong>de</strong> la actividad <strong>de</strong><br />

exportación. Este papel <strong>de</strong> promoción <strong>de</strong> la exportación se había combinado<br />

con una participación activa en la celebración <strong>de</strong> acuerdos y convenios que<br />

regulaban los intercambios internacionales y una participación activa en los<br />

trabajos <strong>de</strong> institución internacionales especializados en la simplificación <strong>de</strong><br />

los intercambios.<br />

Mediante dahír que lleva ley n° 1-77-339 <strong>de</strong> 9 <strong>de</strong> octubre <strong>de</strong> 1977 se<br />

aprueba el primer Código Aduanero así como los impuestos indirectos que<br />

<strong>de</strong>pendían <strong>de</strong> la AAII. Las disposiciones <strong>de</strong>l nuevo código entraban en vigor<br />

a partir <strong>de</strong>l 31 <strong>de</strong> diciembre <strong>de</strong> 1977. A partir <strong>de</strong> la misma fecha, se<br />

<strong>de</strong>rogaron un conjunto <strong>de</strong> textos legislativos y reglamentarios que regulan<br />

las aduanas e impuestos indirectos. Dividido en diez títulos, agrupando un<br />

conjunto <strong>de</strong> 306 artículos, el nuevo código enunciaba los gran<strong>de</strong>s principios<br />

dirigentes, por una parte la acción <strong>de</strong> la administración en cuanto a aduana<br />

e impuestos indirectos y, por otra parte, la represión <strong>de</strong> las infracciones<br />

sobre este tema.<br />

Información facilitada por AfricaInfomarket. Exclusivamente para uso individual. Prohibida la<br />

reproducción total o parcial <strong>de</strong> esta ficha.<br />

12

La aplicación <strong>de</strong> las nuevas disposiciones legales en el ámbito <strong>de</strong> las<br />

aduanas fue aclarada por un <strong>de</strong>creto <strong>de</strong> aplicación y trece <strong>de</strong>cretos <strong>de</strong>l<br />

Ministerio <strong>de</strong> Hacienda. Otro dahír regulaba los impuestos indirectos e<br />

impuestos interiores <strong>de</strong> consumo que <strong>de</strong>pendían <strong>de</strong> la administración<br />

aduanera.<br />

En realidad, la reforma <strong>de</strong>l proceso <strong>de</strong> <strong>de</strong>claración no se produjo<br />

<strong>de</strong>finitivamente hasta 1992 por la aprobación <strong>de</strong> la Declaración Única <strong>de</strong><br />

las Mercancías (DUM). Esta reforma se inscribía en el marco <strong>de</strong> un<br />

extenso programa <strong>de</strong> simplificación <strong>de</strong> los procedimientos administrativos<br />

puesto en marcha por el Gobierno marroquí en los años 80 y supuso la<br />

ocasión idónea para la aduana marroquí para el <strong>de</strong>sarrollo <strong>de</strong> un extenso<br />

programa <strong>de</strong> reestructuración y mo<strong>de</strong>rnización que se traduciría en la<br />

refundición <strong>de</strong> la legislación aduanera, elaborada en conexión con el<br />

conjunto <strong>de</strong> los agentes económicos, y establecida a partir <strong>de</strong>l final <strong>de</strong>l año<br />

2000.<br />

La reforma <strong>de</strong>l comercio exterior consistió principalmente en la sustitución<br />

<strong>de</strong> un régimen <strong>de</strong> los intercambios exteriores obligados a las <strong>de</strong>cisiones<br />

discrecionales <strong>de</strong> la administración, un régimen transparente y previsible<br />

por los operadores <strong>de</strong>l sector privado conforme a los principios elegidos por<br />

la Organización Mundial <strong>de</strong>l Comercio. Esta política fue iniciada con la<br />

puesta en marcha <strong>de</strong>l Programa <strong>de</strong> Ajuste Estructural en 1983 y consagrada<br />

por la adhesión <strong>de</strong> Marruecos a la OMC en 1994.<br />

Sin embargo, es en el marco <strong>de</strong> los acuerdos comerciales bilaterales don<strong>de</strong><br />

la apertura comercial <strong>de</strong> Marruecos conoció la más rápida aceleración. Estos<br />

acuerdos comerciales vincularon a Marruecos con la Unión <strong>de</strong>l Magreb Árabe<br />

(UMA), la Asociación Europea <strong>de</strong> Libre Comercio (AELC), la Unión Europea y<br />

los países árabes signatarios <strong>de</strong>l convenio <strong>de</strong> libre comercio (Jordania,<br />

Egipto, Túnez y Marruecos). Es, sin embargo, el Acuerdo <strong>de</strong> Libre Comercio<br />

entre Marruecos y la Unión Europea el que reviste, en la práctica, más<br />

importancia <strong>de</strong>bido al peso <strong>de</strong> la UE en los intercambios exteriores<br />

marroquíes.<br />

Información facilitada por AfricaInfomarket. Exclusivamente para uso individual. Prohibida la<br />

reproducción total o parcial <strong>de</strong> esta ficha.<br />

13

El proceso <strong>de</strong> liberalización iniciado en 1984 y la política <strong>de</strong> los<br />

intercambios exteriores <strong>de</strong> Marruecos hasta principios <strong>de</strong> los años 90, se ha<br />

caracterizado por iniciativas fragmentarias que se materializaron en<br />

aranceles aduaneros muy dispares, a menudo muy elevados y un estrecho<br />

control administrativo <strong>de</strong> las importaciones. Los productos <strong>de</strong> importación<br />

se clasificaban en tres categorías: libres a la importación (inscritos en lista<br />

A), sujetos a autorización (lista B) o prohibidos (lista C).<br />

Se obligaba a los importadores <strong>de</strong> productos sujetos a autorización a la<br />

presentación <strong>de</strong> un expediente <strong>de</strong> importación <strong>de</strong> tal modo que permitieran<br />

a la administración <strong>de</strong>l comercio y la industria comparar los precios <strong>de</strong><br />

importación y los precios propuestos por los productores locales para<br />

productos similares. Se rechazaban sistemáticamente los expedientes por<br />

los que se implican facturas por formato que anunciaban precios inferiores o<br />

próximos al precio <strong>de</strong>l mercado. El peso <strong>de</strong> la lista B no <strong>de</strong>jó <strong>de</strong> aumentar<br />

durante los años 70 para alcanzar un límite máximo en 1983.<br />

La primera medida <strong>de</strong> liberalización, introducida en 1986 consistió en<br />

sustituir medidas <strong>de</strong> protección arancelarias a la protección administrativa y<br />

en racionalizar la protección arancelaria. Si el compromiso <strong>de</strong> Marruecos<br />

para la supresión <strong>de</strong> las barreras no arancelarias y la consolidación <strong>de</strong> los<br />

aranceles aduaneros confirman la elección irreversible <strong>de</strong> Marruecos para la<br />

liberalización <strong>de</strong>l comercio exterior, los retrasos afectaron a este proceso y<br />

se adoptaron algunas medidas <strong>de</strong> protección compensatorias (precio <strong>de</strong><br />

referencia en aduana).<br />

La ley <strong>de</strong> comercio exterior, adoptada en 1989, se promulgó en 1993 y no<br />

entró en aplicación efectiva hasta abril <strong>de</strong> 1994, para compensar la pérdida<br />

<strong>de</strong> protección <strong>de</strong> las activida<strong>de</strong>s industriales vinculada a la supresión <strong>de</strong> las<br />

barreras no arancelarias. La administración marroquí sustituyó en 1986 su<br />

práctica <strong>de</strong> control a priori <strong>de</strong> los precios mínimos en aduana, utilizados<br />

como referencia para el cálculo <strong>de</strong> los impuestos.<br />

Información facilitada por AfricaInfomarket. Exclusivamente para uso individual. Prohibida la<br />

reproducción total o parcial <strong>de</strong> esta ficha.<br />

14

Las normas por las que, se implica la supresión <strong>de</strong> los precios mínimos,<br />

entraron en vigor el 1 <strong>de</strong> julio <strong>de</strong> 1998. Ahora bien, refiriéndose al sistema<br />

<strong>de</strong> precios <strong>de</strong> referencia (precio mínimo <strong>de</strong> imposición), se produce una<br />

<strong>de</strong>rogación <strong>de</strong> cinco años en 1995 y Marruecos obtuvo la posibilidad <strong>de</strong><br />

mantener este sistema hasta el año 2000. En la práctica prorrogó este<br />

sistema hasta el 1 <strong>de</strong> agosto <strong>de</strong> 2002.<br />

3.1. Regímenes Económicos en Aduanas<br />

Los Regímenes Económicos en Aduanas (R.E.D.) cubren cuatro funciones<br />

principales: el almacenamiento, la transformación, la utilización y la<br />

circulación.<br />

A<strong>de</strong>más, permiten en particular: el almacenamiento <strong>de</strong> las mercancías bajo<br />

control aduanero; la transformación <strong>de</strong> materias primas y semi-productos<br />

cuyos productos compensadores se <strong>de</strong>stinan a la exportación; la<br />

exportación <strong>de</strong> las mercancías para reparación, complemento <strong>de</strong><br />

elaboración, utilización o exposición; la utilización en el territorio nacional<br />

<strong>de</strong> materiales proce<strong>de</strong>ntes <strong>de</strong>l extranjero para la producción <strong>de</strong> bienes<br />

<strong>de</strong>stinados a la exportación, o para la realización <strong>de</strong> los gran<strong>de</strong>s trabajos; el<br />

tránsito <strong>de</strong> las mercancías <strong>de</strong> una oficina aduanera a otra.<br />

Los regímenes económicos en aduana incluyen:<br />

• Los regímenes <strong>de</strong> suspensión: <strong>de</strong>pósito <strong>de</strong> aduana, <strong>de</strong>pósito industrial<br />

franco, admisión temporal para perfeccionamiento activo, admisión<br />

temporal, exportación temporal para perfeccionamiento pasivo,<br />

exportación temporal, tránsito, transformación bajo control aduanero.<br />

• El régimen <strong>de</strong> <strong>de</strong>sventaja.<br />

• Entre los efectos <strong>de</strong> los regímenes económicos, está que hacen<br />

beneficiar a la empresa <strong>de</strong> importantes ventajas como:<br />

o<br />

La suspensión <strong>de</strong> <strong>de</strong>rechos e impuestos a las que están obligadas<br />

las mercancías.<br />

Información facilitada por AfricaInfomarket. Exclusivamente para uso individual. Prohibida la<br />

reproducción total o parcial <strong>de</strong> esta ficha.<br />

15

o<br />

La supresión <strong>de</strong> las prohibiciones y restricciones comerciales a<br />

excepción <strong>de</strong> las prohibiciones absolutas.<br />

• Excepto el régimen <strong>de</strong> la exportación temporal para perfeccionamiento<br />

pasivo, todos los <strong>de</strong>más regímenes económicos en aduana no modifican<br />

<strong>de</strong> ningún modo la aplicación normal <strong>de</strong> la normativa <strong>de</strong>l control <strong>de</strong> los<br />

cambios.<br />

Las operaciones suscritas bajo regímenes económicos en aduana <strong>de</strong>ben,<br />

excepto <strong>de</strong>rogación, estar cubiertas por una garantía representada, o por la<br />

consignación <strong>de</strong> un importe fijado por la administración para el receptor <strong>de</strong><br />

las aduanas, o por la fianza bancaria o cualquier otra forma <strong>de</strong> fianza<br />

<strong>de</strong>bidamente autorizada.<br />

Estas operaciones dan lugar a la suscripción <strong>de</strong> <strong>de</strong>claraciones permisos que<br />

implican, a<strong>de</strong>más <strong>de</strong> la <strong>de</strong>claración <strong>de</strong> mercancías, el compromiso <strong>de</strong>l<br />

licitador y su fianza <strong>de</strong> cumplir los compromisos suscritos.<br />

Pue<strong>de</strong>n estar cubiertas también por los documentos previstos por los<br />

convenios internacionales a los cuales Marruecos se adhiere (cua<strong>de</strong>rno TIR,<br />

cua<strong>de</strong>rno ATA...).<br />

Depósito <strong>de</strong> Aduana o <strong>de</strong>pósito <strong>de</strong> almacenamiento<br />

Los <strong>de</strong>pósitos <strong>de</strong> almacenamiento permiten colocar mercancías por un<br />

período <strong>de</strong> tiempo <strong>de</strong>terminado en establecimientos, sujetos al control <strong>de</strong> la<br />

administración. Se distinguen dos categorías <strong>de</strong> <strong>de</strong>pósitos <strong>de</strong><br />

almacenamiento:<br />

El <strong>de</strong>pósito público: abierto a toda persona <strong>de</strong>seosa <strong>de</strong> almacenar<br />

mercancías bajo control aduanero en locales puestos a tal efecto para<br />

disposición <strong>de</strong>l público, <strong>de</strong> una ciudad, o <strong>de</strong> una cámara <strong>de</strong> comercio.<br />

El <strong>de</strong>pósito privado: que pue<strong>de</strong> ser banal o particular (el <strong>de</strong>pósito privado<br />

banal se <strong>de</strong>fine como el <strong>de</strong>pósito público <strong>de</strong>bido a que también es abierto al<br />

público).<br />

Información facilitada por AfricaInfomarket. Exclusivamente para uso individual. Prohibida la<br />

reproducción total o parcial <strong>de</strong> esta ficha.<br />

16

Admisión Temporal en Régimen <strong>de</strong> Perfeccionamiento Activo<br />

Permite manipular o aplicar un complemento <strong>de</strong> mano <strong>de</strong> obra, <strong>de</strong> materias<br />

primas y productos semielaborados extranjeros para su posterior<br />

exportación. La suspensión <strong>de</strong> los <strong>de</strong>rechos <strong>de</strong> importación tiene un plazo<br />

<strong>de</strong> 6 meses, con la posibilidad <strong>de</strong> prórrogas <strong>de</strong> 3 meses hasta un total <strong>de</strong> 2<br />

años. Los productos que se benefician <strong>de</strong> este régimen se establecen por<br />

Decreto.<br />

Admisión Temporal<br />

Permite la importación, eximiendo <strong>de</strong> los <strong>de</strong>rechos e impuestos y <strong>de</strong> las<br />

prohibiciones y restricciones <strong>de</strong> entrada. El plazo <strong>de</strong> suspensión <strong>de</strong>l pago <strong>de</strong><br />

los <strong>de</strong>rechos <strong>de</strong>pen<strong>de</strong> <strong>de</strong> cada producto. El pago <strong>de</strong> una fianza o la<br />

presentación <strong>de</strong> la documentación exigible (carné ATA) es obligatorio.<br />

Tráfico <strong>de</strong> Perfeccionamiento Pasivo.<br />

Permite la exportación temporal <strong>de</strong> mercancías para su elaboración o<br />

transformación. La salida <strong>de</strong> estos productos no se somete a ningún tipo <strong>de</strong><br />

restricción, ni al pago <strong>de</strong> <strong>de</strong>rechos, ni exacción alguna. No obstante, la<br />

entrada <strong>de</strong>l producto transformado está sujeta al pago <strong>de</strong> los <strong>de</strong>rechos <strong>de</strong><br />

importación sobre el importe <strong>de</strong>l valor añadido.<br />

Exportación Temporal<br />

Permite la exportación <strong>de</strong> mercancías para su uso en el extranjero por una<br />

duración <strong>de</strong>terminada, con un plazo máximo <strong>de</strong> un año <strong>de</strong> estancia en el<br />

extranjero.<br />

Tránsito<br />

Permite transportar las mercancías <strong>de</strong> una aduana a otra para facilitar que<br />

las empresas puedan <strong>de</strong>spachar las mercancías en la aduana más próxima.<br />

Información facilitada por AfricaInfomarket. Exclusivamente para uso individual. Prohibida la<br />

reproducción total o parcial <strong>de</strong> esta ficha.<br />

17

Devolución <strong>de</strong> Derechos (drawback)<br />

Permite el reembolso <strong>de</strong> <strong>de</strong>rechos <strong>de</strong> aduana y otras exacciones sobre una<br />

base global media que tiene en cuenta los componentes y los productos<br />

consumidos en el proceso <strong>de</strong> fabricación. No obstante, las fluctuaciones<br />

monetarias, la inestabilidad <strong>de</strong> los flujos <strong>de</strong> productos y el costo financiero<br />

<strong>de</strong> la operación hacen que este régimen sea poco atractivo y menos<br />

interesante que los regímenes suspensivos.<br />

Métodos <strong>de</strong> fianza<br />

La fianza es la garantía requerida por la administración para la cobertura <strong>de</strong><br />

los compromisos vinculados a algunas operaciones. En cuanto a regímenes<br />

económicos en aduana, las operaciones <strong>de</strong>ben estar cubiertas por una<br />

fianza que garantiza la realización <strong>de</strong> los compromisos vinculados a estos<br />

regímenes.<br />

Los métodos <strong>de</strong> garantía autorizados por la administración <strong>de</strong> las aduanas e<br />

impuestos indirectos son:<br />

• La garantía bancaria: la fianza bancaria es la garantía concedida por<br />

un banco que se compromete conjunta y solidariamente con el licitador a<br />

pagar la totalidad <strong>de</strong> los <strong>de</strong>rechos e impuestos en caso <strong>de</strong> que éste no<br />

respetara sus compromisos.<br />

• La garantía mixta: este método <strong>de</strong> garantía combina a la vez, la<br />

fianza <strong>de</strong> la empresa licitadora y la <strong>de</strong> una institución bancaria. En esta<br />

fórmula, la garantía bancaria se producirá por un 20% <strong>de</strong> los <strong>de</strong>rechos e<br />

impuestos, el resto <strong>de</strong> los compromisos están cubiertos por el propio<br />

licitador. Se precisa que la parte bancaria <strong>de</strong> la fianza mixta (20% <strong>de</strong> los<br />

<strong>de</strong>rechos e impuestos) pueda ser sustituida por la consignación <strong>de</strong> este<br />

importe para el receptor <strong>de</strong> las aduanas.<br />

Información facilitada por AfricaInfomarket. Exclusivamente para uso individual. Prohibida la<br />

reproducción total o parcial <strong>de</strong> esta ficha.<br />

18

• La garantía sobre compromiso <strong>de</strong> las empresas exportadoras (o<br />

fianza personal): este método <strong>de</strong> garantía está previsto en favor <strong>de</strong> las<br />

empresas exportadoras que realizan un volumen <strong>de</strong> negocios a la<br />

exportación en el mes <strong>de</strong> diez millones <strong>de</strong> dirhams. Se conce<strong>de</strong> con las<br />

condiciones <strong>de</strong> que este método <strong>de</strong> garantía cubra las operaciones bajo<br />

regímenes económicos en aduana por todo el período <strong>de</strong> vali<strong>de</strong>z<br />

reglamentario <strong>de</strong> las cuentas suscritas bajo uno <strong>de</strong> estos regímenes y que la<br />

sociedad lleve una contabilidad <strong>de</strong> existencias <strong>de</strong> las operaciones en<br />

regímenes económicos.<br />

• La garantía global: consiste en una provisión aprobada por un banco<br />

fianza, cuyo importe se <strong>de</strong>tiene <strong>de</strong> común acuerdo entre la empresa<br />

interesada y la administración. Este importe se fija en función <strong>de</strong>l valor <strong>de</strong><br />

las importaciones, pon<strong>de</strong>radas por el ciclo <strong>de</strong> movimiento <strong>de</strong> existencias y la<br />

fiscalidad <strong>de</strong> la cual son obligadas las mercancías importadas. Este método<br />

<strong>de</strong> garantía tiene por objeto cubrir, <strong>de</strong> manera global, todas las operaciones<br />

bajo regímenes <strong>de</strong> suspensión, evitando así al licitador recurrir,<br />

sistemáticamente y operación por operación, al acuerdo previo <strong>de</strong> su banco<br />

fianza. La concesión <strong>de</strong> este método <strong>de</strong> garantía se supedita a la conclusión<br />

<strong>de</strong> un convenio entre la empresa interesada y la administración, combinada<br />

con la suscripción <strong>de</strong> una oferta garantizada.<br />

• Exención <strong>de</strong> fianza para la importación en el marco <strong>de</strong>l tratamiento<br />

<strong>de</strong> insumos que siguen siendo propiedad <strong>de</strong>l contratista extranjero: la<br />

importación en el marco <strong>de</strong> la subcontratación <strong>de</strong> insumos, siguiendo siendo<br />

propiedad <strong>de</strong> contratistas extranjeros. Se pue<strong>de</strong>n seleccionar para la<br />

exención <strong>de</strong> fianza, las importaciones bajo regímenes económicos en<br />

aduana <strong>de</strong> materias primas, suministros y accesorios que sean propiedad<br />

extranjera (sin transferencia <strong>de</strong> divisas en favor <strong>de</strong> proveedores<br />

extranjeros), realizadas por empresas exportadoras en el marco <strong>de</strong> la<br />

subcontratación en favor <strong>de</strong> los contratistas extranjeros (centrales <strong>de</strong><br />

compras, etc.) Los contratistas extranjeros son autorizados por la<br />

administración <strong>de</strong> las aduanas e impuestos indirectos. La lista <strong>de</strong> estos<br />

contratistas se actualiza periódicamente.<br />

Información facilitada por AfricaInfomarket. Exclusivamente para uso individual. Prohibida la<br />

reproducción total o parcial <strong>de</strong> esta ficha.<br />

19

3.2. Administración <strong>de</strong> Aduanas e Impuestos Indirectos (ADII)<br />

La Administración <strong>de</strong> Aduanas e Impuestos Indirectos, está incluida <strong>de</strong>ntro<br />

<strong>de</strong>l Ministerio <strong>de</strong> Finanzas y <strong>de</strong> la Privatización, don<strong>de</strong> constituye una <strong>de</strong> sus<br />

estructuras centrales. En general, participa en la <strong>de</strong>finición <strong>de</strong> la política<br />

aduanera nacional, a través <strong>de</strong> las siguientes misiones: promoción <strong>de</strong> la<br />

inversión, protección <strong>de</strong>l consumidor, protección <strong>de</strong> la Economía Nacional y<br />

equidad fiscal.<br />

En particular, tiene las siguientes funciones:<br />

• Presentar toda propuesta y proce<strong>de</strong>r a cualquier estudio con miras a<br />

dinamizar las elecciones estratégicas <strong>de</strong>l Gobierno en cuanto a política<br />

aduanera.<br />

• Estudiar y elaborar los proyectos <strong>de</strong> textos legislativos y reglamentarios<br />

en cuanto a aduanas e impuestos interiores <strong>de</strong> consumo y garantizar su<br />

ejecución.<br />

• Estudiar, elaborar y participar en el establecimiento <strong>de</strong> proyectos <strong>de</strong><br />

acuerdos y <strong>de</strong> convenciones internacionales sobre la acción aduanera,<br />

garantizando la ejecución <strong>de</strong> las disposiciones aduaneras nacionales o<br />

convencionales allí contenidas.<br />

• Contribuir a la elaboración <strong>de</strong> las disposiciones jurídicas y procesales y<br />

aplicar procedimientos aduaneros simplificados que se <strong>de</strong>stinen a la<br />

promoción <strong>de</strong> inversiones y exportaciones así como la instauración <strong>de</strong><br />

medidas en favor <strong>de</strong> la protección <strong>de</strong>l ciudadano.<br />

• Concebir y aplicar medidas <strong>de</strong> prevención y lucha contra los frau<strong>de</strong>s<br />

aduaneros.<br />

• Asumir los recursos administrativos presentados por los usuarios en el<br />

marco <strong>de</strong> su misión <strong>de</strong> arbitraje.<br />

• Participar con los <strong>de</strong>partamentos ministeriales afectados a la elaboración<br />

y a la aplicación <strong>de</strong> las leyes y Reglamentos en materia <strong>de</strong> comercio<br />

exterior y cambio.<br />

Información facilitada por AfricaInfomarket. Exclusivamente para uso individual. Prohibida la<br />

reproducción total o parcial <strong>de</strong> esta ficha.<br />

20

• Colaborar en la elaboración <strong>de</strong> legislaciones no aduaneras relativas a la<br />

protección <strong>de</strong>l consumidor cuya aplicación incumba a los servicios<br />

aduaneros.<br />

• Garantizar la gestión <strong>de</strong> los recursos humanos que le están vinculados,<br />

<strong>de</strong> los recursos materiales y créditos que se le <strong>de</strong>stinan o se le <strong>de</strong>legan.<br />

• Concebir y administrar sus sistemas <strong>de</strong> información, en armonía con la<br />

política <strong>de</strong> gestión <strong>de</strong> los recursos y <strong>de</strong> la información <strong>de</strong>sarrollada por el<br />

Ministerio sobre este tema.<br />

• Acompañar las reformas iniciadas por acciones <strong>de</strong> auditoría e inspección.<br />

La Administración <strong>de</strong> Aduanas e Impuestos Indirectos compren<strong>de</strong> los<br />

servicios centrales y los servicios exteriores.<br />

Los servicios centrales están constituidos por cuatro Direcciones<br />

(Dirección <strong>de</strong> estudios y <strong>de</strong> Cooperación Internacional, Dirección <strong>de</strong> la<br />

Simplificación y <strong>de</strong> la Informática, Dirección <strong>de</strong> la Prevención y <strong>de</strong>l<br />

Contencioso, Dirección <strong>de</strong> los Recursos y la Programación) y <strong>de</strong> una División<br />

<strong>de</strong> la Auditoría y <strong>de</strong> la Inspección.<br />

Los servicios exteriores están constituidos <strong>de</strong> seis Direcciones Regionales<br />

(Dirección Regional <strong>de</strong>l Noroeste, <strong>de</strong>l nor<strong>de</strong>ste, <strong>de</strong>l Centro, <strong>de</strong>l puerto <strong>de</strong><br />

Casablanca, <strong>de</strong> Casablanca y <strong>de</strong>l Centro-Sur), así como <strong>de</strong> dos<br />

Circunscripciones aduaneras (la <strong>de</strong> Aduanas <strong>de</strong> Agadir y la <strong>de</strong> Aduanas <strong>de</strong><br />

Laâyoune).<br />

Información facilitada por AfricaInfomarket. Exclusivamente para uso individual. Prohibida la<br />

reproducción total o parcial <strong>de</strong> esta ficha.<br />

21

El organigrama <strong>de</strong> la Dirección General <strong>de</strong> Administración <strong>de</strong> Aduanas e<br />

Impuestos Indirectos, es el que se presenta a continuación (en francés):<br />

Fuente: Administración <strong>de</strong> Aduanas e Impuestos Indirectos <strong>de</strong> Marruecos.<br />

3.3. Regímenes económicos y aduaneros<br />

Los regímenes económicos y aduaneros permiten a las empresas<br />

beneficiarse <strong>de</strong> una serie <strong>de</strong> ventajas: la suspensión <strong>de</strong> los <strong>de</strong>rechos y<br />

tasas a las que están sujetas las mercancías, el levantamiento <strong>de</strong><br />

restricciones y prohibiciones comerciales, exceptuando las prohibiciones<br />

absolutas (estupefacientes, por ejemplo), y la concesión <strong>de</strong> las ventajas<br />

ligadas a la exportación.<br />

Las operaciones suscritas bajo regímenes económicos aduaneros <strong>de</strong>ben,<br />

salvo <strong>de</strong>rogación, ser cubiertas por una garantía representada, bien por<br />

una consignación <strong>de</strong> un montante fijado por la Administración <strong>de</strong> Aduanas,<br />

a través <strong>de</strong> Recaudación <strong>de</strong> Aduanas, bien a través <strong>de</strong> una caución<br />

bancaria o cualquier otra forma <strong>de</strong> caución <strong>de</strong>bidamente admitida.<br />

Información facilitada por AfricaInfomarket. Exclusivamente para uso individual. Prohibida la<br />

reproducción total o parcial <strong>de</strong> esta ficha.<br />

22

Estas operaciones dan lugar a la suscripción <strong>de</strong> <strong>de</strong>claraciones <strong>de</strong> “acquitsà-caution”<br />

que compren<strong>de</strong>n, a<strong>de</strong>más <strong>de</strong> la <strong>de</strong>claración <strong>de</strong> mercancías, el<br />

compromiso <strong>de</strong>l que suscribe y su garantía a satisfacer los compromisos<br />

suscritos. También pue<strong>de</strong>n estar cubiertas por los documentos previstos<br />

en las convenciones internacionales a las cuales está adherido Marruecos<br />

(Carnet TIR, Carnet ATA,…)<br />

Los regímenes económicos en aduana cubren cinco funciones económicas<br />

principales: el almacenamiento, la transformación, la utilización, la<br />

circulación y el régimen <strong>de</strong> “drawback”<br />

Almacenamiento:<br />

Permite situar las mercancías por un tiempo <strong>de</strong>terminado en los<br />

establecimientos sometidos a la vigilancia <strong>de</strong> la Administración <strong>de</strong><br />

Aduanas. Hay dos categorías, el <strong>de</strong>pósito público y el privado, que pue<strong>de</strong><br />

ser común o particular. El tiempo máximo <strong>de</strong> estancia autorizado para<br />

este régimen es <strong>de</strong> tres años para el público y <strong>de</strong> dos para el privado.<br />

Estos <strong>de</strong>pósitos se llaman <strong>de</strong> exportación cuando las mercancías<br />

almacenadas están <strong>de</strong>stinadas exclusivamente a la exportación. Se llaman<br />

especiales cuando en estas mercancías se dan condiciones excepcionales<br />

(requieren instalaciones especiales para su conservación, son calificadas<br />

como mercancía peligrosa,…).<br />

Transformación:<br />

Admisión temporal en régimen <strong>de</strong> perfeccionamiento activo: Permite la<br />

transformación, manipulación <strong>de</strong> materias primas y productos<br />

semielaborados extranjeros, o la aplicación <strong>de</strong> un complemento <strong>de</strong> mano<br />

<strong>de</strong> obra para su posterior exportación. Los productos que pue<strong>de</strong>n<br />

beneficiarse <strong>de</strong> este régimen figuran en una lista establecida por Decreto.<br />

La suspensión <strong>de</strong> los <strong>de</strong>rechos <strong>de</strong> importación se fija por un plazo <strong>de</strong> seis<br />

meses, si bien cabe la posibilidad <strong>de</strong> prórrogas <strong>de</strong> tres meses hasta un<br />

total <strong>de</strong> dos años.<br />

Información facilitada por AfricaInfomarket. Exclusivamente para uso individual. Prohibida la<br />

reproducción total o parcial <strong>de</strong> esta ficha.<br />

23

Las operaciones iniciadas en este régimen <strong>de</strong>ben ser garantizadas<br />

mediante consignación <strong>de</strong> una cantidad fijada por la Administración o<br />

mediante el establecimiento <strong>de</strong> una fianza o garantía bancaria. Las<br />

mercancías en este régimen tiene un trato especial <strong>de</strong> prioridad en el<br />

<strong>de</strong>spacho aduanero (dos días máximo).<br />

Admisión temporal en régimen <strong>de</strong> perfeccionamiento pasivo: Permite<br />

exportar transitoriamente productos para ser sometidos en el extranjero a<br />

una elaboración o transformación. La entrada <strong>de</strong>l producto perfeccionado<br />

<strong>de</strong>berá realizarse por la misma aduana por la que salió y en el plazo<br />

máximo <strong>de</strong> un año. La salida <strong>de</strong> estos productos no está sujeta a ningún<br />

tipo <strong>de</strong> prohibición ni restricción, ni al pago <strong>de</strong> <strong>de</strong>rechos ni exacción<br />

ninguna. La entrada <strong>de</strong>l producto transformado está sujeta en cambio al<br />

pago <strong>de</strong> los <strong>de</strong>rechos <strong>de</strong> importación, pero sólo sobre el importe <strong>de</strong>l valor<br />

añadido.<br />

Utilización:<br />

Admisión temporal: Permite importar con suspensión <strong>de</strong> los <strong>de</strong>rechos e<br />

impuestos, y <strong>de</strong> las prohibiciones y restricciones <strong>de</strong> entrada. Pue<strong>de</strong><br />

aplicarse en general a aquellos productos, mercancías y animales que<br />

serán objeto <strong>de</strong> reexportación (los objetos aportados por resi<strong>de</strong>ntes en el<br />

extranjero que vayan a permanecer temporalmente en Marruecos;<br />

materiales y productos exportables en el estado en que se importaron,<br />

como es el caso <strong>de</strong> embalajes y restos <strong>de</strong> materiales <strong>de</strong> producción,<br />

material técnico, muestras, material <strong>de</strong> exhibición en ferias, etc.).<br />

El plazo <strong>de</strong> suspensión <strong>de</strong>l pago <strong>de</strong> los <strong>de</strong>rechos <strong>de</strong>pen<strong>de</strong>rá <strong>de</strong> cada<br />

producto, aunque en general es <strong>de</strong> aplicación como límite el tiempo <strong>de</strong><br />

utilización para los materiales <strong>de</strong> producción, y un máximo <strong>de</strong> dos años<br />

para el resto <strong>de</strong> productos. En principio, se exigirá para todos estos<br />

productos bien el pago <strong>de</strong> una fianza, bien la presentación <strong>de</strong> la<br />

documentación exigible (carnet ATA).<br />

Información facilitada por AfricaInfomarket. Exclusivamente para uso individual. Prohibida la<br />

reproducción total o parcial <strong>de</strong> esta ficha.<br />

24

Sin embargo, en algunos casos (pequeño material <strong>de</strong> uso profesional<br />

aportado por técnicos para operaciones <strong>de</strong> montaje o mantenimiento <strong>de</strong><br />

corta duración) bastará la simple anotación en el pasaporte, no pudiendo<br />

exce<strong>de</strong>r <strong>de</strong> un mes el período <strong>de</strong> importación en este régimen.<br />

Exportación temporal: Permite la exportación <strong>de</strong> materiales y productos<br />

<strong>de</strong>stinados a ser utilizados en el extranjero durante un período <strong>de</strong> tiempo<br />

<strong>de</strong>terminado, en función <strong>de</strong> la naturaleza <strong>de</strong> los materiales, productos y<br />

trabajos a realizar. El plazo máximo <strong>de</strong> estancia en el extranjero es <strong>de</strong> un<br />

año.<br />

El <strong>de</strong>pósito industrial franco (transformación bajo control aduanero): El<br />

<strong>de</strong>pósito industrial franco (Entrepôt Industrial Franc, EIF) es un régimen<br />

que combina las funciones <strong>de</strong> transformación y utilización. Permite, sobre<br />

la base <strong>de</strong> un acuerdo entre la Administración y la empresa beneficiaria, la<br />

importación en suspensión <strong>de</strong> <strong>de</strong>rechos y tasas, <strong>de</strong> los materiales,<br />

equipamientos, partes y piezas separadas así como las mercancías que<br />

vayan a incorporarse a productos compensadores, que <strong>de</strong>ben estar<br />

<strong>de</strong>stinados, total o parcialmente, a la exportación.<br />

Circulación: Tránsito.<br />

Permite el transporte <strong>de</strong> mercancías <strong>de</strong> una aduana a otra, <strong>de</strong> manera<br />

que las empresas pue<strong>de</strong>n <strong>de</strong>spachar las mercancías en la Aduana más<br />

próxima. Las suspensiones correspondientes a este régimen <strong>de</strong>berán<br />

garantizarse <strong>de</strong> igual modo que las correspondientes a la Admisión<br />

temporal.<br />

El régimen “Drawback”: Devolución <strong>de</strong> <strong>de</strong>rechos. Permite el<br />

reembolso <strong>de</strong> <strong>de</strong>rechos <strong>de</strong> aduana y otras exacciones sobre una base<br />

global media que tiene en cuenta las materias constitutivas y los<br />

productos consumidos en el proceso <strong>de</strong> fabricación. Teniendo en cuenta<br />

las fluctuaciones monetarias y la inestabilidad <strong>de</strong> los flujos <strong>de</strong> productos,<br />

por un lado, y el costo financiero <strong>de</strong> la operación, por otro, es un régimen<br />

poco atractivo y menos interesante que los regímenes suspensivos.<br />

Información facilitada por AfricaInfomarket. Exclusivamente para uso individual. Prohibida la<br />

reproducción total o parcial <strong>de</strong> esta ficha.<br />

25

4. REGIMEN DE LAS EXPORTACIONES<br />

El régimen <strong>de</strong> exportaciones en Marruecos establece la solicitud <strong>de</strong> un<br />

título <strong>de</strong> exportación, para la <strong>de</strong>claración <strong>de</strong> las mismas. Dicho título<br />

podrá ser un compromiso <strong>de</strong> cambio o una licencia <strong>de</strong> exportación y<br />

según el tipo, tendrá un contenido y un plazo <strong>de</strong> vali<strong>de</strong>z establecidos, así<br />

como la obligación <strong>de</strong> un número <strong>de</strong> ejemplares. Una vez cumplidos los<br />

requisitos, se proce<strong>de</strong> a su inscripción y posteriormente a la consignación<br />

aduanera.<br />

Las <strong>de</strong>claraciones <strong>de</strong> exportación <strong>de</strong>ben acompañarse, excepcionalmente,<br />

<strong>de</strong> un título <strong>de</strong> exportación a<strong>de</strong>cuado que es, según el caso:<br />

o<br />

o<br />

Un compromiso <strong>de</strong> cambio.<br />

una licencia <strong>de</strong> exportación.<br />

El título <strong>de</strong> exportación y el Reglamento financiero <strong>de</strong> las mercancías<br />

permiten, cuando proceda, el paso en aduana.<br />

Las solicitu<strong>de</strong>s <strong>de</strong> licencia <strong>de</strong> exportación van dirigidas al Ministerio<br />

encargado <strong>de</strong>l comercio exterior. Deben acompañarse <strong>de</strong> un contrato<br />

comercial o <strong>de</strong> una factura proforma con dos ejemplares.<br />

Se entien<strong>de</strong> por contrato comercial, todo documento justificativo <strong>de</strong> una<br />

venta <strong>de</strong> mercancía en el extranjero. Pue<strong>de</strong> consistir en un:<br />

o<br />

o<br />

o<br />

o<br />

Contrato <strong>de</strong>bidamente celebrado por las partes interesadas.<br />

Confirmación <strong>de</strong>finitiva <strong>de</strong> compra.<br />

Carta o télex <strong>de</strong> pedido firme.<br />

Factura <strong>de</strong>finitiva o factura proforma.<br />

El contrato comercial o la factura proforma <strong>de</strong>ben mencionar:<br />

o<br />

o<br />

o<br />

o<br />

El precio unitario expresado, en particular, en valor FOB, FAS.<br />

La cantidad expresada en unida<strong>de</strong>s <strong>de</strong> medidas a<strong>de</strong>cuadas.<br />

La <strong>de</strong>nominación comercial <strong>de</strong> la mercancía.<br />

Los plazos <strong>de</strong> pago.<br />

Información facilitada por AfricaInfomarket. Exclusivamente para uso individual. Prohibida la<br />

reproducción total o parcial <strong>de</strong> esta ficha.<br />

26

El compromiso <strong>de</strong> cambio, se establece en cuatro ejemplares,<br />

incluyendo:<br />

o<br />

o<br />

o<br />

Un ejemplar <strong>de</strong>l cliente y que se le entregará <strong>de</strong>spués <strong>de</strong> consignación<br />

aduanera.<br />

Un ejemplar <strong>de</strong> control que, <strong>de</strong>spués <strong>de</strong> consignación aduanera, irá<br />

dirigido directamente a la Oficina <strong>de</strong> cambio.<br />

Una copia <strong>de</strong>l compromiso <strong>de</strong> cambio (un ejemplar) acompañado <strong>de</strong> la<br />

factura proforma, que es transmitida por la oficina aduanera al<br />

Ministerio encargado <strong>de</strong>l comercio exterior.<br />

El compromiso <strong>de</strong> cambio <strong>de</strong>be acompañarse <strong>de</strong> un contrato comercial. Se<br />

presenta a la oficina aduanera <strong>de</strong> exportación en apoyo <strong>de</strong> la <strong>de</strong>claración <strong>de</strong><br />

exportación <strong>de</strong> las mercancías.<br />

Los títulos <strong>de</strong> exportación (compromiso <strong>de</strong> cambio y licencia <strong>de</strong><br />

exportación) no se someten al visado <strong>de</strong> los bancos intermedios<br />

autorizados. No obstante, permanecen sujetos al visado previo <strong>de</strong> la oficina<br />

<strong>de</strong> cambio, los títulos <strong>de</strong> exportación relativos a las operaciones<br />

enumeradas a continuación:<br />

o<br />

Exportaciones sin pago <strong>de</strong> un valor superior a 3.000 Dihams (Dh).<br />

o Exportaciones <strong>de</strong> muestras sin pago <strong>de</strong> un valor superior a 10.000<br />

Dh.<br />

o<br />

o<br />

Exportaciones cuya fecha <strong>de</strong> vencimiento <strong>de</strong> Reglamento sea<br />

superior a 150 días.<br />

Exportaciones en consignación para la venta a la comisión. Sin<br />

embargo a pesar <strong>de</strong> esta regla, las exportaciones en consignación<br />

para la venta a la comisión <strong>de</strong> verduras, frutas frescas, cítricos y<br />

flores y algunos productos <strong>de</strong> artesanía no se someten al visado<br />

previo <strong>de</strong> la oficina <strong>de</strong> cambio.<br />

o Exportaciones sin pago <strong>de</strong> mercancías <strong>de</strong> origen marroquí,<br />

adquiridas localmente, cuyo valor sea superior a 50.000 Dh,<br />

realizadas por los bazares, comerciantes, etc. actuando por cuenta<br />

<strong>de</strong> personas físicas no resi<strong>de</strong>ntes.<br />

Información facilitada por AfricaInfomarket. Exclusivamente para uso individual. Prohibida la<br />

reproducción total o parcial <strong>de</strong> esta ficha.<br />

27

Por otra parte, los títulos <strong>de</strong> exportación, <strong>de</strong>ben contener las siguientes<br />

indicaciones:<br />

o<br />

o<br />

o<br />

o<br />

o<br />

o<br />

o<br />

o<br />

o<br />

o<br />

o<br />

o<br />

o<br />

Nombre, dirección y profesión <strong>de</strong>l exportador, así como su nº <strong>de</strong><br />

inscripción al registro mercantil.<br />

Denominación comercial <strong>de</strong> la mercancía así como su origen.<br />

Indicaciones correspondientes al peso neto <strong>de</strong> las mercancías y si<br />

proce<strong>de</strong> al número, al hectolitro, etc.<br />

Valor <strong>de</strong> las mercancías en dirhams y en divisas en caso <strong>de</strong> exportación<br />

<strong>de</strong>finitiva con venta firme.<br />

Condiciones <strong>de</strong> venta (FOB, C y F, CAF).<br />

Método <strong>de</strong> Reglamento y, cuando proceda, el vencimiento fijado para el<br />

pago.<br />

Oficina aduanera <strong>de</strong> exportación.<br />

Naturaleza <strong>de</strong> la transacción (venta cerrada, venta en consignación...).<br />

Compromiso <strong>de</strong>l exportador <strong>de</strong> efectuar la operación <strong>de</strong> acuerdo con las<br />

disposiciones <strong>de</strong> las instrucciones relativas al control <strong>de</strong> cambios.<br />

A<strong>de</strong>más <strong>de</strong> estos elementos, <strong>de</strong>ben contener:<br />

El peso bruto.<br />

El nombre y la dirección <strong>de</strong>l <strong>de</strong>stinatario.<br />

La naturaleza y el régimen <strong>de</strong>l embalaje.<br />

Se precisa que una solicitud <strong>de</strong> licencia <strong>de</strong> exportación sólo <strong>de</strong>ba incluir, en<br />

principio, un tipo <strong>de</strong> mercancía recogida en una única posición <strong>de</strong> la<br />

nomenclatura. Se admite, sin embargo, que una licencia <strong>de</strong> exportación<br />

esté establecida bajo varias posiciones <strong>de</strong> la nomenclatura aduanera,<br />

cuando la exportación se produce beneficio a una mercancía que, aunque<br />

formando comercialmente un conjunto, se <strong>de</strong>spacha en aduana.<br />

Información facilitada por AfricaInfomarket. Exclusivamente para uso individual. Prohibida la<br />

reproducción total o parcial <strong>de</strong> esta ficha.<br />

28

Del mismo modo, una única autorización pue<strong>de</strong> conce<strong>de</strong>rse para algunos<br />

envíos que implican numerosos artículos en pequeñas cantida<strong>de</strong>s. Lo mismo<br />

ocurre cuando se trata <strong>de</strong> accesorios en que la importancia es baja con<br />

relación a la mercancía principal.<br />

Los embalajes, correspondientes a los usos corrientes <strong>de</strong>l comercio, que<br />

sirven <strong>de</strong> envases a las mercancías para las cuales se establece una licencia<br />