1995 Sparbanken - Swedbank

1995 Sparbanken - Swedbank

1995 Sparbanken - Swedbank

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

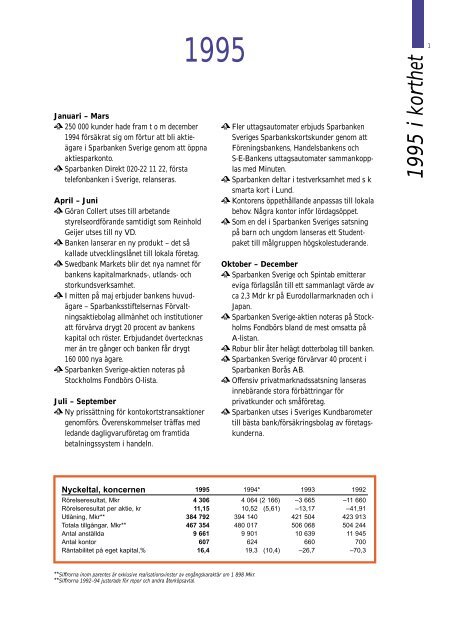

Januari – Mars<br />

a 250 000 kunder hade fram t o m december<br />

1994 försäkrat sig om förtur att bli aktieägare<br />

i <strong>Sparbanken</strong> Sverige genom att öppna<br />

aktiesparkonto.<br />

a <strong>Sparbanken</strong> Direkt 020-22 11 22, första<br />

telefonbanken i Sverige, relanseras.<br />

April – Juni<br />

a Göran Collert utses till arbetande<br />

styrelseordförande samtidigt som Reinhold<br />

Geijer utses till ny VD.<br />

a Banken lanserar en ny produkt – det så<br />

kallade utvecklingslånet till lokala företag.<br />

a <strong>Swedbank</strong> Markets blir det nya namnet för<br />

bankens kapitalmarknads-, utlands- och<br />

storkundsverksamhet.<br />

a I mitten på maj erbjuder bankens huvudägare<br />

– Sparbanksstiftelsernas Förvaltningsaktiebolag<br />

allmänhet och institutioner<br />

att förvärva drygt 20 procent av bankens<br />

kapital och röster. Erbjudandet övertecknas<br />

mer än tre gånger och banken får drygt<br />

160 000 nya ägare.<br />

a <strong>Sparbanken</strong> Sverige-aktien noteras på<br />

Stockholms Fondbörs O-lista.<br />

Juli – September<br />

a Ny prissättning för kontokortstransaktioner<br />

genomförs. Överenskommelser träffas med<br />

ledande dagligvaruföretag om framtida<br />

betalningssystem i handeln.<br />

<strong>1995</strong><br />

a Fler uttagsautomater erbjuds <strong>Sparbanken</strong><br />

Sveriges Sparbankskortskunder genom att<br />

Föreningsbankens, Handelsbankens och<br />

S-E-Bankens uttagsautomater sammankopplas<br />

med Minuten.<br />

a <strong>Sparbanken</strong> deltar i testverksamhet med s k<br />

smarta kort i Lund.<br />

a Kontorens öppethållande anpassas till lokala<br />

behov. Några kontor inför lördagsöppet.<br />

a Som en del i <strong>Sparbanken</strong> Sveriges satsning<br />

på barn och ungdom lanseras ett Studentpaket<br />

till målgruppen högskolestuderande.<br />

Oktober – December<br />

a <strong>Sparbanken</strong> Sverige och Spintab emitterar<br />

eviga förlagslån till ett sammanlagt värde av<br />

ca 2,3 Mdr kr på Eurodollarmarknaden och i<br />

Japan.<br />

a <strong>Sparbanken</strong> Sverige-aktien noteras på Stockholms<br />

Fondbörs bland de mest omsatta på<br />

A-listan.<br />

a Robur blir åter helägt dotterbolag till banken.<br />

a <strong>Sparbanken</strong> Sverige förvärvar 40 procent i<br />

<strong>Sparbanken</strong> Borås AB.<br />

a Offensiv privatmarknadssatsning lanseras<br />

innebärande stora förbättringar för<br />

privatkunder och småföretag.<br />

a <strong>Sparbanken</strong> utses i Sveriges Kundbarometer<br />

till bästa bank/försäkringsbolag av företagskunderna.<br />

Nyckeltal, koncernen <strong>1995</strong> 1994* 1993 1992<br />

Rörelseresultat, Mkr 4 306 4 064 (2 166) –3 665 –11 660<br />

Rörelseresultat per aktie, kr 11,15 10,52 (5,61) –13,17 –41,91<br />

Utlåning, Mkr** 384 792 394 140 421 504 423 913<br />

Totala tillgångar, Mkr** 467 354 480 017 506 068 504 244<br />

Antal anställda 9 661 9 901 10 639 11 945<br />

Antal kontor 607 624 660 700<br />

Räntabilitet på eget kapital,% 16,4 19,3 (10,4) –26,7 –70,3<br />

**Siffrorna inom parentes är exklusive realisationsvinster av engångskaraktär om 1 898 Mkr.<br />

**Siffrorna 1992–94 justerade för repor och andra återköpsavtal.<br />

<strong>1995</strong> i korthet 1

2<br />

VD-kommentar<br />

<strong>Sparbanken</strong> Sverige har på mycket<br />

kort tid – från 1992 till <strong>1995</strong> – gått<br />

från en organisation i kris till en<br />

sammanhållen börsnoterad<br />

bankkoncern som redan under <strong>1995</strong><br />

uppnått det uppsatta målet avseende<br />

avkastning på eget kapital.<br />

Den snabba förändringen i koncernen har<br />

åstadkommits samtidigt som Sverige genomlidit<br />

en djup finanskris. Att ha kunnat åstadkomma<br />

en så genomgripande process under svåra förhållanden<br />

visar på en stark vilja och förmåga<br />

till förändring i organisationen.<br />

<strong>1995</strong> års resultat, som ligger i nivå med det<br />

av styrelsen uppsatta relativa lönsamhetsmålet,<br />

har skapat förutsättningar för ett mer offensivt<br />

agerande såväl avseende strukturella förändringar<br />

som marknadssatsningar. Sålunda har<br />

Robur under <strong>1995</strong> kunnat återköpas. Vidare<br />

föreslår styrelsen 1996 års ordinarie<br />

bolagsstämma att aktierna i bankens<br />

dotterbolag Fastighets AB Tornet skall delas ut<br />

till bankens aktieägare. Banken har också<br />

bidragit till strukturell förändring av den<br />

tidigare fristående sparbanken Borås Sparbank.<br />

Offensiva marknadsåtgärder<br />

Som en första verkligt bred offensiv<br />

marknadsåtgärd lanserade banken i slutet av<br />

<strong>1995</strong> nya kunderbjudanden för<br />

privatmarknaden, vilka redan mottagits på ett<br />

mycket positivt sätt. Principen bakom<br />

erbjudandet är att banken skall skapa mervärde<br />

för de kunder som nyttjar banken på ett<br />

effektivt sätt.<br />

Framgångsrik börsintroduktion<br />

Vid fusionsbeslutet 1992 var ett av målen att<br />

börsintroducera banken för att få tillgång till<br />

riskkapitalmarknaden. Redan i juni <strong>1995</strong><br />

uppnåddes detta mål och i november – fem<br />

månader senare – inregistrerades bankens aktier<br />

på börsens A-lista bland de mest omsatta.<br />

Börsintroduktionen blev mycket<br />

framgångsrik och erbjudandet kom att övertecknas<br />

tre gånger, vilket inte var någon<br />

självklarhet vid den tidpunkten mot bakgrund<br />

av stor ränteoch<br />

valutaoro vintern och våren <strong>1995</strong>.<br />

Introduktionen hade under 1994 föregåtts<br />

dels av en spridning av bankens aktier till<br />

institutioner genom riktad nyemission från<br />

banken och dels genom utförsäljning av aktier<br />

från huvudägaren Sparbanksstiftelsernas<br />

Förvaltnings AB. Under 1994 hade banken<br />

också lanserat s k aktiesparkonton för<br />

allmänheten vilket kom att underlätta <strong>1995</strong> års<br />

introduktion.<br />

Stärkt rörelseresultat,<br />

lägre kreditförluster<br />

och god kostnadskontroll<br />

<strong>1995</strong> års rörelseresultat efter kreditförluster<br />

uppgick till 4 306 Mkr, vilket motsvarar en<br />

avkastning på eget kapital, efter schablonskatt,<br />

på 16,4 procent. Jämfört med 1994 (exklusive<br />

extraordinära intäkter om 1,9 Mdr kr) innebär<br />

detta en väsentlig förbättring av avkastningen<br />

på det egna kapitalet.<br />

Lägre kreditförluster är den enskilt viktigaste<br />

faktorn bakom den kraftiga<br />

resultatförbättringen. Det återstår dock<br />

ytterligare något år innan vi kan tala om en helt<br />

”normaliserad” förlustnivå över en<br />

konjunkturcykel, även om det skett en<br />

dramatisk nedgång jämfört med åren 1992–94.<br />

Sålunda uppgick vid utgången av <strong>1995</strong><br />

koncernens problemkrediter netto till 9,3 Mdr kr<br />

jämfört med 23,5 Mdr kr vid utgången av 1992,<br />

18,8 Mdr kr vid utgången av 1993 och 13,5 Mdr<br />

kr vid utgången av 1994.<br />

En annan bidragande orsak till det goda<br />

rörelseresultatet är att kostnaderna i reala<br />

termer fortsatt att sjunka. Efter att<br />

framgångsrikt ha minskat omkostnaderna med<br />

2 miljarder mellan 1992 och 1994 beslöt<br />

styrelsen sistnämnda år att ytterligare sänka<br />

kostnadsnivån med<br />

800 Mkr i reala termer <strong>1995</strong>–96. Detta program<br />

löper planenligt, och halva beloppet har<br />

realiserats under <strong>1995</strong> om vissa<br />

engångskostnader exkluderas däribland<br />

kostnaderna om nära<br />

100 Mkr för den personalbonus som banken<br />

lämnade för <strong>1995</strong>. Bolagsstämman 1996 kommer<br />

att underställas förslag till införande av ett

esultatandelssystem med kriterier som utgår<br />

ifrån koncernens resultatutveckling relativt<br />

andra banker.<br />

Utdelning och utdelningspolicy<br />

Styrelsen föreslår bolagsstämman en kontantutdelning<br />

på 3:50 per aktie, vilket är i linje med<br />

vad styrelsen förannonserade vid publiceringen<br />

av delårsrapporten för tredje kvartalet <strong>1995</strong>.<br />

Detta innebär en utdelningshöjning med inemot<br />

40 procent jämfört med totalt utdelat belopp<br />

föregående år och motsvarar något över 30<br />

procent av rörelseresultatet efter schablonskatt.<br />

Här utöver föreslår styrelsen att aktierna i<br />

Fastighets AB Tornet, som inrymmer de<br />

fastigheter som banken övertagit till följd av<br />

finanskrisen, utdelas till bankens aktieägare,<br />

vilket i enlighet med ny lagstiftning kan ske<br />

utan omedelbara skatteeffekter för mottagaren.<br />

De föreslagna utdelningarnas reella påverkan på<br />

koncernens finansiella ställning motverkas i<br />

huvudsak av <strong>1995</strong> års goda resultat.<br />

Efter utdelningen av Tornet kan finanskrisen<br />

anses vara avslutad för koncernens del och vi<br />

kan nu koncentrera våra ansträngningar till vår<br />

primära uppgift – att utvecklas som en<br />

heltäckande framgångsrik finansiell koncern för<br />

privatpersoner, företag, kommuner och<br />

organisationer. I anledning härav har styrelsen<br />

ansett sig kunna revidera utdelningspolicyn för<br />

kommande år enligt följande.<br />

En aktieinvestering i Banken skall framstå<br />

som en långsiktigt god kapitalplacering. Ambitionen<br />

är att utdelningen skall uppgå till<br />

mellan 30 och 50 procent av rörelseresultatet<br />

efter schablonskatt.<br />

Utdelningsnivån bestäms med beaktande av<br />

koncernens behov av primärkapital och<br />

marknadens krav på direktavkastning. En över<br />

tiden jämn utdelningstillväxt som minst<br />

motsvarar inflationstakten eftersträvas.<br />

Koncernens kapitaltäckningsgrad skall lägst<br />

uppgå till 11 procent, varav primärkapitalrelationen<br />

långsiktigt skall ligga i intervallet<br />

6,5–8,5 procent med 7,5 procent som riktmärke.<br />

Utblick inför 1996<br />

Det finansiella systemets utveckling kan sägas<br />

vara en återspegling av utvecklingen i samhällsekonomin.<br />

De senaste tio årens dramatiska<br />

Reinhold Geijer, Verkställande direktör<br />

förlopp på kreditmarknaden med extrema<br />

expansions- och stagnationsfaser och en<br />

djupgående finanskris har ytterst sin rot i<br />

överhettnings- respektive krisperioder i svensk<br />

ekonomi.<br />

<strong>1995</strong> har för första gången på flera år uppvisat<br />

vissa positiva tendenser som gynnat det<br />

finansiella systemet. Tillväxten i ekonomin har<br />

varit hög, inflationen låg, bytesbalansen visat<br />

ökade överskott och underskottet i<br />

statsbudgeten har minskat. En ytterligare<br />

positiv effekt är bl a att marknadsräntorna<br />

sjunkit starkt under andra halvåret <strong>1995</strong>. Trots<br />

att det finns positiva tecken, varav vissa kan<br />

väntas bestå under innevarande år, har<br />

tillväxttakten i ekonomin hittills minskat under<br />

1996.<br />

Samtidigt skärps konkurrensen på<br />

kreditmarknaden ytterligare – ett förhållande<br />

som varit en viktig utgångspunkt för<br />

koncernens agerande ända sedan fusionen 1992.<br />

Detta har<br />

bl a manifesterats i kraftig kostnadsreduktion.<br />

Tidigare års avregleringar, nyetableringar och<br />

ny lagstiftning – bl a konkurrenslagstiftningen<br />

– bidrar till denna ökade konkurrens. Vidare har

4<br />

VD-kommentar<br />

förhållanden som ny teknik, nya<br />

distributionsformer och nya sätt att leda<br />

företagen – bl a processorientering hämtad från<br />

industrisektorn – stor betydelse för<br />

omvälvningarna och konkurrensen på<br />

kreditmarknaden.<br />

<strong>Sparbanken</strong> Sverige ligger långt framme på<br />

dessa områden, alltifrån utnyttjande av Telefonbank,<br />

framtidsarbetet med s k smarta kort till<br />

effektiviseringen av flödena inom banken. Vi<br />

lägger också stor vikt vid att ge vår personal<br />

rätt säljadministrationsstöd för att förstärka<br />

kundorienteringen och försäljningsarbetet. I det<br />

klimat jag ser för 1996 och påföljande år är det<br />

mycket angeläget att en god kostnadskontroll<br />

upprätthålls. De nysatsningar som är<br />

nödvändiga måste balanseras av avveckling och<br />

andra effektiviseringsåtgärder. I första hand<br />

kommer styrelsens tidigare beslut om reala<br />

kostnadsbesparingar om 400 Mkr under 1996<br />

att realiseras.<br />

En annan angelägen fråga är att fortsätta<br />

arbetet med att förstärka koncernens marknadserbjudanden<br />

till privatkunder. Den marknadsoffensiv<br />

som inleddes i december <strong>1995</strong> och som<br />

omfattade alla koncernens tre huvudsakliga<br />

produktområden sparande, lån och löne-/betalningsprodukter<br />

har redan under årets två första<br />

månader visat sig vara framgångsrik. Exempelvis<br />

har antalet kunder som valt personlig<br />

service hos <strong>Sparbanken</strong> Direkt – vår<br />

telefonbank – nästan fördubblats på en månad.<br />

Nästa steg är att introducera ett s k<br />

lojalitetsprogram för de kunder som har alla<br />

sina affärer i vår koncern, vilket kommer att ske<br />

successivt under 1996.<br />

Företagsmarknaden inrymmer också en god<br />

potential för koncernen till ytterligare<br />

expansion. Vi har idag ca 100 000 lokala<br />

företagskunder. Genom att bygga ut<br />

kompetensen och successivt förbättra våra<br />

kunderbjudanden bör vi ha goda<br />

förutsättningar till merförsäljning under de<br />

närmaste åren i likhet med vad som redan<br />

hittills visat sig vara fallet på privatmarknaden.<br />

Förändringar i arbetssätt, effektiviseringar,<br />

offensiven på privatmarknaden och breddningen<br />

av företagsbearbetningen skapar fokus på en<br />

central fråga – kompetensfrågan. Koncernens<br />

framtida lönsamhet är helt beroende av att vi<br />

satsar på kompetensutbyggnad, så att vi på ett<br />

framgångsrikt sätt kan möta marknadens krav<br />

på förändring. När jag ser till den förmåga till<br />

förändring vår personal har visat under de<br />

senare åren, finner jag anledning till optimism<br />

inför framtiden.<br />

Stockholm i mars 1996<br />

Reinhold Geijer<br />

Verkställande direktör

De beslut som <strong>Sparbanken</strong> Sveriges<br />

styrelse och ledning fattade då banken<br />

bildades 1992 grundades på en insikt<br />

om en kommande ny<br />

konkurrenssituation med fler aktörer<br />

på en redan då avreglerad marknad.<br />

Denna insikt ställde krav på<br />

förändring av den traditionella<br />

fullsortimentsbanken.<br />

Redan vid koncernens bildande byggdes ett<br />

omfattande förändringsarbete in i strategin.<br />

Dels för att möta en snabbt föränderlig omvärld<br />

dels för att foga samman de fusionerade<br />

bolagen. Förändringsarbetet bygger på<br />

uppfattningen om ett tydligt samband mellan<br />

värdet för kunden, medarbetarnas kompetens<br />

och bankens lönsamhet. Förutom den<br />

månadsvisa resultatuppföljningen har banken<br />

därför också en uppföljning hos varje kontor<br />

och gemensam enhet av kunders och anställdas<br />

syn och krav på banken.<br />

Konsekventa attitydundersökningar<br />

Sedan 1993 genomför koncernen omfattande<br />

undersökningar bland kunder och personal,<br />

mätningar av marknads- och humankapitalet.<br />

Mätningarna av marknadskapitalet är de största<br />

kundintervjuer som genomförs av något enskilt<br />

företag i Sverige. Inom ramen för<br />

humankapitalmätningarna utfrågas samtliga<br />

anställda angående arbetsförhållanden och<br />

tillfredsställelse i arbetet.<br />

De två mätningar som hittills genomförts,<br />

1993 och <strong>1995</strong>, visar att de lokala sparbanker<br />

som noterat höga värden i marknads- och<br />

humankapitalundersökningarna också visar<br />

god lönsamhet.<br />

De lokala sparbanker vars kunder uppskattar<br />

den lokala bankens kunnande och där banken<br />

har en hög aktivitetsnivå visar högre lönsamhetstal<br />

än banker där antingen kunduppskattning<br />

eller aktivitetsnivå är lägre.<br />

Vid en jämförelse mellan de två genomförda<br />

marknads- och humankapitalundersökningarna<br />

framgår att konkurrensen ökat kraftigt sedan<br />

den tidigare mätningen och att kunderna mer<br />

aktivt ställer krav på banken. Samtidigt<br />

upplever kunderna att <strong>Sparbanken</strong> tar större<br />

initiativ i affärskontakterna och att<br />

aktivitetsgraden ökat. Mätresultaten varierar på<br />

olika lokala marknader och i<br />

Stockholmsområdet – <strong>Sparbanken</strong> Sveriges<br />

enskilt största lokala kontorsmarknad – upplever<br />

bankens kunder en stor förbättring i bankens<br />

synlighet och aktivitetsnivå.<br />

Ökad effektivitet<br />

genom processorientering<br />

För <strong>Sparbanken</strong> Sveriges fortsatta<br />

förändringsarbete har dels ökad<br />

kundorientering och dels ökad effektivitet<br />

genom processorientering prioriterats.<br />

Förändringsarbetet i koncernen 5

6<br />

Förändringsarbetet i koncernen<br />

Processorientering är en metod som<br />

traditionellt använts inom industrin men som får<br />

allt större betydelse även i tjänsteföretag.<br />

Processorienteringen åstadkommes genom att se<br />

över och förändra flödena – i vårt fall primärt<br />

mellan gemensamma stöd- och produktenheter<br />

och kontorsrörelsen. Utifrån kundperspektivet<br />

har följande fyra huvudprocesser identifierats:<br />

a Relationen mellan banken och kunden. Detta<br />

innefattar bl a kundvård och försäljningsarbete.<br />

a Att förränta pengar. Här ingår allt från aktiehandel<br />

till fond- och försäkringsprodukter<br />

samt traditionellt banksparande.<br />

a Att flytta pengar. Här ingår lönehantering,<br />

Sparbanks- och Minutenkort, Sparbanksgiro<br />

och andra typer av transaktioner.<br />

a Att låna pengar. Här ingår bl a Spintablån,<br />

kortkrediter och företagskrediter.<br />

Med utgångspunkt i den under <strong>1995</strong> genomförda<br />

analysen av bankens affärsflöden ska<br />

<strong>Sparbanken</strong> Sveriges framtida<br />

<strong>Sparbanken</strong> Finans s k smarta kort.<br />

effektiviseringsarbete utifrån kundperspektivet<br />

konkretiseras i ovanstående fyra<br />

huvudriktningar.<br />

Ny teknik och nya produkter<br />

Behovet av förändring gäller även utveckling av<br />

ny teknik och nya produkter.<br />

Exempel på användandet av ny teknik finns<br />

såväl i bankens verksamhet idag som i det<br />

fortlöpande utvecklingsarbetet.<br />

Sedan september <strong>1995</strong> pågår ett försök i<br />

Lund, som inbegriper <strong>Sparbanken</strong> Finans och<br />

<strong>Sparbanken</strong> Finn, med så kallade smarta kort<br />

för småköp och för att utveckla ett betalkort<br />

med så låga transaktionskostnader som möjligt.<br />

Ca 750 sparbankskunder i Lund har<br />

småköpskort som kan laddas med upp till 1 000<br />

kronor. Kortet gäller i 72 av Lunds butiker och<br />

kan fyllas på från bankkontot vid en<br />

påfyllningsterminal i banklokalen samt i fem av<br />

de butiker som deltar i testet. Testet med de<br />

smarta korten kommer att utvärderas under<br />

1996.<br />

Den interna utvecklingen syftar i allt högre<br />

grad till att skapa säljstödjande<br />

kundorienterade system. Ett exempel på detta<br />

är Visual Banker, ett interaktivt<br />

kundstödssystem, som under <strong>1995</strong> utvecklats<br />

tillsammans med externa samarbetspartners<br />

och prövats på två orter – Älmhult och Täby.<br />

Med början vid årsskiftet <strong>1995</strong>/96 har detta<br />

projekt utvidgats till att omfatta ytterligare 10<br />

orter runt om i landet. Med hjälp av Visual<br />

Banker kan bankens personal kraftigt förbättra<br />

kundrådgivningen.<br />

Det automatiserade<br />

kreditansökningssystemet med s k credit<br />

scoring, som är under genomförande,<br />

är ett annat exempel på<br />

effektiviseringar i affärsstödet. Systemet<br />

förkortar avsevärt handläggningstiden av<br />

standardiserade mindre kreditärenden.<br />

Nya vägar till banken<br />

Ny teknik skapar nya vägar mellan kund och<br />

bank. Möjligheterna för bankens kunder att<br />

göra sina affärer på tider och platser som passar<br />

dem är viktiga effektiviseringar i <strong>Sparbanken</strong><br />

Sveriges distributionssätt.<br />

Som ett komplement till kontorsrörelsen och<br />

för att öka tillgängligheten till koncernens tjänster<br />

relanserade <strong>Sparbanken</strong> Sverige vid<br />

årsskiftet 1994/95 en utökad telefonbank:<br />

<strong>Sparbanken</strong> Direkt. Under december <strong>1995</strong><br />

presenterade <strong>Sparbanken</strong> Sverige nya<br />

kunderbjudanden bl a med syftet att positivt<br />

stimulera kunderna att använda alternativa<br />

distributionsformer som Sparbanksgiro,<br />

Sparbankskort och <strong>Sparbanken</strong> Direkt personlig<br />

service per telefon.

Efter endast två månader har antalet kunder i<br />

<strong>Sparbanken</strong> Direkt med personlig service ökat<br />

med nära 100 000 till ca 175 000.<br />

Kompetensutveckling<br />

viktig del av förändring<br />

Förändringsarbetet i banken syftar till fortsatt<br />

god lönsamhet i ett läge när tekniska förändringar,<br />

ökad konkurrens och nya kundkrav<br />

snabbt ändrar verksamhetsbetingelserna. Detta<br />

kan åstadkommas om kompetensen samtidigt<br />

utvecklas inom koncernen. Bland de<br />

kompetensutvecklingsprogram som f n har<br />

prioritet ingår säljträning för kontorspersonal,<br />

utbildning i en särskild Försäkringsskola och<br />

IT-utbildning. Koncernen genomför också en<br />

På <strong>Sparbanken</strong>s kontor i Täby utvärderas för närvarande säljstödssystemet ”Visual Banker”.<br />

mycket omfattande utbildning avseende<br />

företagssegmentet – under <strong>1995</strong> har ca 250 personer<br />

deltagit i den sistnämnda utbildningen.<br />

Långsiktig förändring<br />

Varje lokal styrelse och s k sparbanksledare –<br />

sparbanksdirektörer och chefer inom de<br />

gemensamma enheterna – har ett mål för det<br />

långsiktiga förändringsarbetet inom sin enhet.<br />

Målen handlar om kundorientering,<br />

kompetensutveckling, marknads- och<br />

lönsamhetsambitioner etc och utarbetades med<br />

deltagande av personalen 1993.<br />

Förändringstakten i omvärlden är snabb.<br />

<strong>Sparbanken</strong> Sverige har därför utvecklat en<br />

stark närhet och dialog mellan lokala styrelser<br />

Förändringsarbetet i koncernen<br />

7

8<br />

Omvärldsförhållanden<br />

I början av <strong>1995</strong> fanns förhoppningar<br />

om en fortsatt god ekonomisk<br />

utveckling för de flesta industriländer.<br />

Förväntningarna dämpades dock i<br />

takt med att den ekonomiska<br />

aktiviteten sjönk. Trots att<br />

centralbanker i de flesta<br />

industriländerna mer eller mindre<br />

kontinuerligt sänkte sina styrräntor<br />

dämpades tillväxten. Sverige var ett av<br />

få länder där tillväxten blev starkare<br />

än förväntat.<br />

Tillväxten i den svenska ekonomin under <strong>1995</strong><br />

kom i stor utsträckning från en mycket stark<br />

exportutveckling och en hög<br />

investeringsaktivitet inom industrin. Exporten<br />

ökade med ca 13 procent i volym och<br />

investeringarna i tillverkningsindustrin ökade<br />

med mer än 40 procent. En viktig förklaring till<br />

den höga ökningstakten var den starka<br />

konkurrenskraft svensk industri fått till följd av<br />

en svag krona. De produktivitetsförbättringar<br />

som ägt rum i svensk industri under de senaste<br />

åren har också bidragit till att stärka<br />

konkurrenskraften.<br />

Det fanns vid årets början en oro att de<br />

budgetpolitiska målen inte skulle uppnås och att<br />

inflationen inte skulle kunna hållas under<br />

kontroll. Under försommaren började<br />

förtroendet för ekonomin och den ekonomiska<br />

politiken dock att förbättras och en omvärdering<br />

av styrkan i finanspolitiken skedde.<br />

Konjunkturen visade sig vara starkare än väntat<br />

och sysselsättningen ökade. Detta resulterade i<br />

en snabb förbättring av de offentliga finanserna.<br />

Kronan stärktes och räntorna sjönk vilket<br />

bidrog till att såväl inflation som<br />

inflationsförväntningar dämpades. Sverige<br />

hamnade i en positiv cirkel där olika<br />

gynnsamma faktorer successivt förstärkte<br />

varandra. Ränteskillnaden mot Tyskland avtog<br />

under året. Från att i april ha legat ca 4,5<br />

procentenheter över<br />

motsvarande tyska ränta låg<br />

den svenska 10-årsräntan i<br />

slutet av året endast omkring<br />

2,4 procentenheter över den<br />

tyska. Räntegapet till<br />

Tyskland är dock fortfarande<br />

högre än för de flesta andra<br />

länder i EU. Till följd av<br />

Riksbankens strama<br />

penningpolitik sjönk inte de<br />

korta svenska räntorna i lika<br />

stor utsträckning som de<br />

långa.<br />

Arbetsmarknadsläget<br />

förbättrades något<br />

Läget på arbetsmarknaden<br />

ljusnade något under <strong>1995</strong>. I<br />

genomsnitt ökade<br />

sysselsättningen med<br />

närmare 2 procent jämfört<br />

med 1994. Allt fler personer<br />

har dock sökt sig tillbaka till<br />

arbetsmarknaden när<br />

utsikterna att få arbete ökat

vilket har hållit tillbaka nedgången i den<br />

registrerade arbetslösheten under året.<br />

Arbetslösheten ligger därför kvar på en för<br />

Sverige historiskt sett mycket hög nivå. Trots<br />

sysselsättningsuppgången under <strong>1995</strong> var drygt<br />

450 000 färre personer sysselsatta än under<br />

toppåret 1990.<br />

Hushållen sparade mindre<br />

Den privata konsumtionen ökade under <strong>1995</strong><br />

trots att hushållens disponibla inkomster minskade.<br />

Hushållens sparkvot sjönk därmed<br />

jämfört med 1994. Beteendet är dock långt ifrån<br />

1980-talets då hushållen hade ett negativt<br />

sparande under några år. Nedgången kan i<br />

stället ses som en återgång till något mer<br />

normala nivåer. I kronor räknat uppgick<br />

hushållens sparande till omkring 65 Mdr kr<br />

<strong>1995</strong>.<br />

Avmattning mot slutet av året<br />

Under andra halvåret uppmärksammades en<br />

del negativa tendenser i den svenska ekonomin.<br />

Industriproduktionen ökade inte längre lika<br />

snabbt som tidigare och orderingången visade<br />

tendenser till avmattning. Tillväxttakten i<br />

viktiga avsättningsmarknader för svensk export<br />

sjönk. Hushållens och företagens förväntningar<br />

om den ekonomiska utvecklingen försämrades.<br />

Inför 1996 är frågan huruvida Sverige står inför<br />

en tillfällig svacka eller en lågkonjunktur. En<br />

fråga som idag är internationell.<br />

Strukturella förändringar<br />

Sveriges ekonomiska utveckling under 1990talet<br />

har hittills inneburit stora strukturella<br />

förändringar. Mycket tyder på att dessa förändringar<br />

kommer att fortsätta.<br />

Således har tillväxten i ekonomin helt burits<br />

upp av exporten och under senare år även av<br />

industrins investeringar. Den inhemska<br />

efterfrågan har däremot sjunkit avseende såväl<br />

privat som offentlig konsumtion och<br />

bostadsbyggande. Den mycket svaga inhemska<br />

efterfrågan är den viktigaste förklaringen till att<br />

bankernas kreditstockar sjunkit flera år i följd.<br />

Sverige tillhör de länder som i mer än 20 år<br />

haft hög inflation och underskott i<br />

bytesbalansen. Även i detta avseende har<br />

ekonomin undergått en viktig strukturell<br />

Omvärldsförhållanden<br />

9

10<br />

Detta är <strong>Sparbanken</strong> Sverige<br />

<strong>Sparbanken</strong> Sveriges affärsidé är att<br />

vara det bästa bankalternativet för<br />

privatpersoner, lokala företag,<br />

kommuner och rikstäckande<br />

organisationer samt ett antal<br />

storföretag.<br />

Koncernens tjänster skall vara av hög kvalitet<br />

och verksamheten skall vara långsiktig och<br />

bedrivas med krav på god lönsamhet. <strong>Sparbanken</strong><br />

Sverige skall kombinera den lokala<br />

närheten och den personliga kundnära servicen<br />

med den stora bankens resurser och specialister.<br />

Finansiella mål och utdelningspolicy<br />

Målsättningen är att avkastningen på<br />

koncernens eget kapital efter schablonskatt över<br />

en konjunkturcykel skall överträffa<br />

genomsnittet för övriga noterade svenska<br />

bankkoncerner.<br />

Vad avser risknivå i utlåningen bedömer styrelsen<br />

att koncernens kreditförluster inte bör överstiga<br />

0,5 procent av kreditvolymen sett över en<br />

konjunkturcykel i en samhällsekonomi i balans.<br />

Styrelsen har vidare som målsättning att en<br />

aktieinvestering i banken skall framstå som en<br />

långsiktigt god kapitalplacering. Ambitionen är<br />

att utdelningen långsiktigt skall uppgå till<br />

mellan 30 och 50 procent av rörelseresultatet<br />

efter schablonskatt. Utdelningsnivån bestäms bl<br />

a med beaktande av koncernens behov av<br />

primärkapital och marknadens krav på<br />

direktavkastning. En över tiden jämn<br />

utdelningstillväxt som minst motsvarar<br />

inflationstakten eftersträvas.<br />

Koncernens kapitaltäckningsgrad skall lägst<br />

uppgå till 11 procent varav<br />

primärkapitalrelationen långsiktigt skall ligga i<br />

intervallet 6,5–8,5 procent med 7,5 procent som<br />

riktmärke.<br />

Strategi<br />

<strong>Sparbanken</strong> Sverige koncernen har genom sin<br />

stora kundbas och geografiska närhet till<br />

kunderna en särställning på svensk<br />

finansmarknad och kan som fullsortimentsbank<br />

erbjuda valfrihet och tillgänglighet vad gäller<br />

tjänster, produkter och relationer. Denna<br />

position utgör grunden för koncernens strategi.<br />

Förändringar i omvärlden med en tilltagande<br />

konkurrens på finansmarknaden ställer ökade<br />

krav på kostnadseffektivitet. För <strong>Sparbanken</strong><br />

Sveriges del innebär detta att koncernens<br />

tvånivåorganisation vidareutvecklas och att<br />

lägst 95 procent av alla affärsbeslut fattas i<br />

lokal sparbank. Varje kontor skall vara en<br />

finansiell marknadsplats för koncernens<br />

samlade tjänster och produkter och en ökad<br />

integration mellan kontoren och de<br />

gemensamma enheterna skall uppnås.<br />

För att ge affärsverksamheten de rätta<br />

förutsättningarna att utvecklas har koncernens<br />

ledning valt att fokusera de strategiska frågorna<br />

till följande områden:<br />

a Breddat informationsteknologiskt<br />

användande med integration av ny teknik i<br />

affärsverksamheten.<br />

a Kompetensutveckling bland koncernens<br />

samtliga anställda.<br />

a Fullföljande av prisfilosofin d v s att<br />

mervärdet för kunden utgör basen för<br />

prissättning av bankens tjänster och<br />

produkter.<br />

a Produktivitetsförbättring och kostnadskontroll.<br />

Arbetet inom ovanstående strategiska områden<br />

syftar till att öka kundorienteringen genom<br />

fördjupade kundrelationer, ökad tillgänglighet<br />

och merförsäljning genom befintliga och nya<br />

distributionskanaler.<br />

Genom standardisering av många av<br />

koncernens produkter och rutiner och genom<br />

ökad automatisering uppnås ökad<br />

kostnadseffektivitet. Härigenom frigörs även<br />

kontorets resurser för kvalificerad individuell<br />

rådgivning och merförsäljning.<br />

Operationell struktur<br />

Utgångspunkten för den operationella<br />

organisationen i <strong>Sparbanken</strong> Sverige är närhet<br />

till kund och marknad – vilket innebär en<br />

långtgående decentralisering av<br />

beslutsfattandet, effektivitet – där införandet av

endast två nivåer är ämnad att bidra till korta<br />

beslutsvägar och lägre kostnader samt<br />

helhetssyn – där organisationen skall återspegla<br />

koncernens marknadsinriktning och strategi.<br />

<strong>Sparbanken</strong> Sveriges verksamhet bedrivs i<br />

en tvånivåstruktur fördelad på 130 lokala<br />

sparbanker och ett antal gemensamma affärsoch<br />

serviceenheter. Denna operativa<br />

organisation syftar till att på bästa sätt ge de<br />

lokala sparbankerna ett effektivt stöd och<br />

samtidigt tillvarata koncernens<br />

stordriftsfördelar.<br />

Lokala sparbanker<br />

Huvudansvaret för <strong>Sparbanken</strong> Sveriges<br />

kundkontakter ligger på de 130 lokala<br />

sparbankerna inom vilka bankens 607 kontor<br />

organiseras. Varje lokal sparbank leds av en<br />

lokal sparbanksdirektör som dels rapporterar<br />

till en inom bankledningen speciellt utsedd<br />

person, dels till sin egen styrelse.<br />

Den lokala sparbanken har ansvar för<br />

resultatet, kunderna, marknaden och<br />

koncernens samlade verksamhet inom sitt<br />

område. I den lokala sparbankens resultat<br />

återfinns därför kostnader och intäkter för<br />

samtliga koncernprodukter och tjänster som<br />

banken sålt inom sitt verksamhetsområde. Den<br />

lokala sparbanken belastas med kostnader för<br />

gemensamma enheter, dels i form av fasta<br />

kostnadspåslag, dels i form av en rörlig<br />

prissättning beroende på nyttjandegrad.<br />

<strong>Sparbanken</strong> Sveriges telefonbank – <strong>Sparbanken</strong><br />

Direkt – är en alternativ distributionskanal<br />

vilken utvecklats starkt under <strong>1995</strong> och<br />

början av 1996. <strong>Sparbanken</strong> Direkt har till<br />

uppgift att öka tillgänglighet och servicegrad<br />

för koncernens kunder och samtidigt ge mer tid<br />

för kvalificerad rådgivning och försäljning.<br />

Såväl intäkter som kostnader genererade i<br />

<strong>Sparbanken</strong> Direkt fördelas ut på kontoren.<br />

Fristående sparbanker<br />

<strong>Sparbanken</strong> Sverige samverkar med landets<br />

89 fristående sparbanker. Genom dessa bankers<br />

ca 350 kontor distribueras ett flertal av<br />

koncernens produkter och tjänster. Fristående<br />

sparbankers kontor är, med ett par undantag,<br />

lokaliserade på orter där <strong>Sparbanken</strong> Sverige<br />

saknar kontor.<br />

Gemensamma enheter<br />

De gemensamma enheterna består av affärs-<br />

och serviceenheter. Affärsenheterna omfattar<br />

produkt- och tjänsteproducerande enheter inom<br />

såväl moderbank som dotter- och intressebolag.<br />

Serviceenheterna svarar för stöd till koncernen<br />

som helhet.<br />

Detta är <strong>Sparbanken</strong> Sverige<br />

11

12<br />

Marknad och aktiviteter<br />

Hörnstenarna i <strong>Sparbanken</strong> Sveriges<br />

marknadsinriktning utgörs av<br />

privatpersoner, lokala företag,<br />

kommuner och rikstäckande<br />

organisationer samt ett antal<br />

storföretag. Det stora antalet kunder<br />

har successivt byggts upp under<br />

<strong>Sparbanken</strong>s 175-åriga historia och<br />

utgör koncernens viktigaste tillgång.<br />

Privatmarknaden<br />

<strong>Sparbanken</strong> Sverige är marknadsledande inom<br />

nästan alla områden på privatmarknaden och har<br />

nära hälften av Sveriges befolkning som kunder.<br />

Målsättningen är att vara det bästa bankalternativet<br />

för privatpersoner och lösa kundernas<br />

samtliga behov av finansiella tjänster.<br />

Sparande och placeringar<br />

<strong>Sparbanken</strong> Sverige har en ledande position på<br />

marknaden för sparande och placeringar.<br />

Koncernen erbjuder här ett komplett produktutbud<br />

från traditionella inlåningskonton till<br />

fondandelar och pensionsförsäkringar.<br />

Under <strong>1995</strong> har banken hävdat sin position<br />

väl. I likhet med flera andra universalbanker har<br />

<strong>Sparbanken</strong> Sverige dock noterat en viss tillbakagång<br />

vad avser traditionella inlåningstjänster.<br />

Nya aktörer som exempelvis försäkringsbolagen<br />

har varit särskilt aktiva inom detta<br />

område genom nystartade telefonbanker.<br />

<strong>Sparbanken</strong> Sverige har haft stora framgångar<br />

på marknaderna för alternativa sparprodukter<br />

bl a genom försäljning av privatobligationer,<br />

fondandelar och försäkringar. Koncernen<br />

är idag landets största emittent av privatobligationer<br />

och genom Robur, den största<br />

förvaltaren av värdepappersfonder.<br />

Inom området individuellt pensionssparande<br />

i bank har <strong>Sparbanken</strong> Sverige tagit en<br />

marknadsledande position och svarade vid<br />

utgången av <strong>1995</strong> för 40 procent av antalet<br />

tecknade kontrakt och 23 procent av totalt<br />

inbetald volym.<br />

Genom <strong>Swedbank</strong> Markets placerar sig<br />

<strong>Sparbanken</strong> Sverige bland landets tre till fem<br />

största aktiemäklare. En inte oväsentlig del av<br />

affärsflödet genereras från bankens privatkunder.<br />

För detta kundsegment utvecklar <strong>Swedbank</strong><br />

Markets även ett antal standardiserade<br />

investeringsprodukter bland vilka kan nämnas<br />

olika aktieindexobligationer.<br />

Utlåningsverksamhet<br />

Bankens hushållsutlåning har liksom marknaden<br />

i sin helhet minskat även under <strong>1995</strong><br />

vilket i huvudsak förklaras av den svaga kreditefterfrågan.<br />

Bankernas utestående krediter i SEK<br />

minskade under <strong>1995</strong> med ca 1,8 Mdr kr och<br />

valutalånen reducerades ungefär lika mycket.<br />

För <strong>Sparbanken</strong> Sverige har bankutlåningen till<br />

hushållen minskat med ca 3,3 Mdr kr och tillbakagången<br />

omfattar i stort sett enbart lån i<br />

SEK. Marknadsandelarna för denna utlåning<br />

har därmed minskat med drygt en procentenhet<br />

Privatmarknaden<br />

Marknadsandelar, procent Volymer, Mdr kr<br />

<strong>Sparbanken</strong> Sverige <strong>1995</strong> 1994 1993 1992 <strong>1995</strong> 1994 1993 1992<br />

Inlåning, SEK 23 24 25 26 93,5 97,8 96,3 99,5<br />

Bankutlåning, SEK 23 25 25 26 44,1 47,3 49,6 58,4<br />

Boendefinansiering via Spintab 31 31 31 31 130,8 132,0 133,0 130,0<br />

Individuellt Pensionssparande 23 22 – – 0,4 0,4 – –<br />

Privatobligationer 18 17 14 – 22,7 15,6 6,7 –<br />

Kredit/betalkort (antal tusen) 46 42 41 42 1 763 1 697 1 525 1 460<br />

Fondförvaltning 27 25 26 27 65,0 52,3 51,6 34,3<br />

Källor: Riksbanken, Statistiska Centralbyrån, Obligationsfrämjandet, Svensk Fondstatistik, <strong>Sparbanken</strong> Sverige och Robur.

till 23,4 procent vid årets slut.<br />

Spintabs egnahemsfinansiering var i stort<br />

oförändrad under året liksom marknadsandelen<br />

om 31 procent. Konkurrensen på<br />

hypoteksmarknaden har tilltagit under det<br />

senaste året och marginalerna i nyutlåningen<br />

har varit under press. Spintabs nya hypotekslån<br />

till privatmarknaden sker till tillfredsställande<br />

marginal.<br />

Banken har under senare delen av <strong>1995</strong><br />

prioriterat ökad aktivitet vad avser krediter till<br />

privatmarknaden. Sänkningen av räntan på<br />

Sparbankskortkrediter från 17 till 12,5 procent i<br />

december och justeringen av räntan på<br />

medlemslån skall ses mot bakgrund av denna<br />

ambition liksom lanseringen av Sparlånet och<br />

det förmånliga Billånet. Erfarenheterna i<br />

<strong>Sparbanken</strong> Sverige är att risknivån i<br />

hushållskrediter är låg.<br />

I syfte att effektivisera och förenkla<br />

handläggningen av kreditansökningar avseende<br />

mindre belopp har ett nytt förenklat<br />

kreditbeviljningssystem med s k credit scoring<br />

testats i kontorsrörelsen under <strong>1995</strong>. Systemet<br />

avses successivt implementeras under 1996.<br />

Lön och betalningar<br />

För <strong>Sparbanken</strong> Sverige är vardagsekonomin<br />

och därmed lönekontot central i kontakten med<br />

kunden. Genom löne- och betalkontot läggs<br />

många gånger grunden till en betydligt mer<br />

omfattande affärsrelation. <strong>Sparbanken</strong> Sverige<br />

är marknadsledande vad avser lön och<br />

betalningar på privatmarknaden bl a genom<br />

produkter som det traditionella lönekontot,<br />

Sparbanksgirot, Sparbankskort och <strong>Sparbanken</strong><br />

Direkt.<br />

Med det stora antal transaktioner som banken<br />

utför finns mycket att vinna i ökad effektivitet.<br />

Området lön och betalningar har därför givits<br />

hög prioritet under <strong>1995</strong> såväl vad avser att<br />

uppnå en mer rationell hantering som att<br />

profilera bankens automatiska transaktionstjänster<br />

starkare.<br />

Att ersätta manuella transaktioner med<br />

automatiska kan i vissa fall innebära<br />

kostnadsbesparingar på upp emot 80 procent.<br />

Samtidigt frigörs resurser på kontoret för mer<br />

kvalificerad rådgivning och merförsäljning.<br />

Självbetjäningsgraden i koncernen är redan<br />

idag hög men utrymme finns för väsentliga<br />

förbättringar inte minst genom ökad användning<br />

av <strong>Sparbanken</strong> Direkt, Sparbankskort med<br />

elektronisk inlösentjänst, autogiro och<br />

automatiska överföringar.<br />

Nytt kunderbjudande<br />

belönar samlad kundrelation<br />

I december presenterade <strong>Sparbanken</strong> Sverige ett<br />

nytt kunderbjudande. En av de mer<br />

uppmärksammade delarna i erbjudandet var<br />

<strong>Sparbanken</strong> Sveriges generella förbättring av<br />

lönekontot. Dessutom erbjöd banken de kunder<br />

som har bankens självbetjäningsprodukter –<br />

Sparbankskort, Sparbanksgiro och <strong>Sparbanken</strong><br />

Direkt med personlig service – ytterligare<br />

förbättrade villkor.<br />

Under våren 1996 kommer det nya<br />

kunderbjudandet att kompletteras med<br />

ytterligare erbjudanden riktade till bland andra<br />

bankens Ekenkunder.<br />

Ekenkonceptet lanserades redan 1993 och<br />

innebar då att banken införde ett nytt<br />

prissättningskoncept. Vidare innebär<br />

Ekenkonceptet att kunder som utnyttjar fler av<br />

koncernens finansiella tjänster erhåller rabatt.<br />

Vid utgången av <strong>1995</strong> fanns ca 985 000<br />

Ekenkunder.<br />

Företag och organisationer<br />

Marknad och aktiviteter<br />

13

14<br />

Marknad och aktiviteter<br />

<strong>Sparbanken</strong> Sverige koncernen tillhandahåller<br />

ett brett sortiment av produkter och tjänster till<br />

företagsmarknaden. De lokala företagen, vilka<br />

verkar inom de lokala sparbankernas<br />

verksamhetsområde, har i enlighet med<br />

<strong>Sparbanken</strong> Sveriges affärsidé särskilt hög<br />

prioritet.<br />

I Sveriges Kundbarometer utsågs <strong>Sparbanken</strong><br />

till årets bästa bank bland företagskunder.<br />

Bankens två s k företagspaket har rönt<br />

fortsatt uppskattning och vid utgången av året<br />

uppgick antalet tecknade företagspaket till<br />

58 000 vilket är en viss ökning jämfört med<br />

föregående år. Under våren <strong>1995</strong> introducerade<br />

banken ett utvecklingslån för mindre företag.<br />

Totalt har 200 Mkr avsatts för det nya lånet.<br />

En viktig lansering under <strong>1995</strong> var införandet<br />

av <strong>Sparbanken</strong>s Utbetalnings System – SUS –<br />

ett lönesystem som förenklar företagens<br />

lönehantering. <strong>Sparbanken</strong> Sverige är sedan<br />

länge marknadsledande inom lönehantering och<br />

satsar kontinuerligt resurser på att förenkla<br />

kommunikationen mellan banken och<br />

företagskunderna.<br />

En särskild central enhet betjänar koncernens<br />

större företags- och organisationskunder, vilka<br />

på grund av sin storlek eller<br />

verksamhetsinriktning inte inryms i begreppet<br />

”lokala företag” och kan därför inte heller<br />

betjänas av endast en lokal sparbank. För storföretag<br />

tecknas ibland centrala avtal om<br />

finansiella tjänster vilket leder till att många<br />

lokala sparbanker involveras. Exempel på detta<br />

är koncernkontoupplägg och lönesystem.<br />

Det femåriga avtal som slöts med Centrala<br />

Studiemedelsnämnden under det gångna året är<br />

Företagsmarknaden<br />

Marknadsandelar, procent Volymer, Mdr kr<br />

<strong>Sparbanken</strong> Sverige <strong>1995</strong> 1994 1993 1992 <strong>1995</strong> 1994 1993 1992<br />

Bankinlåning, SEK 11,5 12,7 11,6 12,1 18,1 20,9 16,4 16,3<br />

Bankutlåning, SEK 18,3 19,9 19,2 19,3 56,1 58,5 52,3 63,4<br />

Bankutlåning utländsk valuta 15,1 14,1 14,3 16,1 11,0 11,2 17,0 30,1<br />

Leasing via finansbolag 7 7 9 10 2,6 2,6 3,1 3,9<br />

Avbetalning via finansbolag 15 17 21 27 1,5 1,3 1,5 1,8<br />

Kommunmarknaden*<br />

Marknadsandelar, procent Volymer, Mdr kr<br />

<strong>Sparbanken</strong> Sverige <strong>1995</strong> 1994 1993 1992 <strong>1995</strong> 1994 1993 1992<br />

Bankinlåning, SEK 39 43 41 36 6,6 8,7 9,2 5,5<br />

Bankutlåning, SEK 30 38 38 33 6,5 5,5 5,0 5,9<br />

Hypoteksutlåning (Spintab) 35 35 36 36 6,8 7,2 8,9 9,8<br />

Kommuncertifikat** 41 32 40 31 1,7 2,7 2,4 2,2<br />

** Inkluderar ej kommunägda bolag.<br />

**31 december, utestående belopp.<br />

Källor: Statistiska Centralbyrån, Riksbanken och <strong>Sparbanken</strong> Sverige.

Koncernen i sammandrag<br />

Proforma<br />

Mkr<br />

Resultaträkning<br />

<strong>1995</strong> 1994 1993 1992 1991<br />

Räntenetto 11 155 10 377 11 348 12 719 11 731<br />

Provisioner, agio 2 099 2 336 2 170 2 135 1 926<br />

Övrigt 1 533 3 329 2 813 1 284 1 909<br />

Summa intäkter 14 787 16 042 16 331 16 138 15 566<br />

Personalkostnader 4 401 4 121 4 094 4 558 4 675<br />

Fastighets- och lokalkostnader 696 765 819 918 1 041<br />

Övrigt 3 168 3 302 3 352 3 813 3 931<br />

Summa kostnader 8 265 8 188 8 265 9 289 9 647<br />

Resultat före kreditförluster 6 522 7 854 8 066 6 849 5 919<br />

Kreditförluster 2 216 3 790 11 731 18 509 10 159<br />

Rörelseresultat 4 306 4 064 –3 665 –11 660 –4 240<br />

Bokslutsdispositioner 86 –127 97 4 958 3 473<br />

Skatter –1 080 –96 263 3 562 184<br />

Resultat 3 312 3 841 –3 305 –3 140 –583<br />

Balansräkning*<br />

Tillgångar<br />

Kassa och clearingfordringar 2 794 3 219 3 627 4 078 3 332<br />

Svenska och utländska banker 26 987 20 161 29 979 32 460 40 532<br />

Utlåning<br />

Räntebärande värdepapper,<br />

384 792 394 140 421 504 423 913 428 613<br />

tradingportfölj 17 003 26 117 18 306 4 749 19 816<br />

investmentportfölj<br />

Fastigheter övertagna för<br />

11 212 14 330 11 785 18 533 13 216<br />

skyddande av fordran 124 146 468 972 184<br />

Övrigt 24 442 21 904 20 399 19 539 20 651<br />

Summa tillgångar 467 354 480 017 506 068 504 244 526 344<br />

Skulder och eget kapital<br />

Inlåning 141 484 144 086 144 077 142 239 148 442<br />

Kortfristig upplåning 26 286 15 137 21 386 26 893 41 139<br />

Långfristig upplåning 194 691 211 561 243 714 223 556 198 449<br />

Övriga skulder 84 587 91 507 85 088 95 933 120 782<br />

Eget kapital 20 306 17 726 11 803 15 623 17 532<br />

Summa skulder och eget kapital 467 354 480 017 506 068 504 244 526 344<br />

Resultat<br />

Placeringsmarginal, % 2,35 2,06 2,26** 2,52** u.s.<br />

Räntemarginal, % 2,00 1,80 2,00** 2,08** u.s.<br />

I/K-tal före kreditförluster 1,79 1,96 1,98 1,74 1,61<br />

I/K-tal efter kreditförluster 1,41 1,34 0,82 0,58 0,79<br />

Räntabilitet på eget kapital, % 16,4 19,3 –26,7 –70,3 u.s.<br />

Avkastning på totalt kapital, % 0,91 0,82 –0,73 –2,26 u.s.<br />

Resultat före kreditförluster<br />

per anställd, kkr 664 760 714 544 447<br />

Kapital<br />

Kapitaltäckningsgrad, % 13,9 12,7 9,3 9,3 8,9<br />

Primärkapitalrelation, % 7,4 6,9 4,7 5,7 5,9<br />

Soliditet, % 4,3 3,7 2,3 3,1 3,3<br />

Eget kapital, Mkr 20 306 17 726 11 803 15 623 17 532<br />

Kreditkvalitet<br />

Kreditförlustnivå, % 0,6 0,9 2,7 4,3 u.s.<br />

Andel osäkra fordringar, % 2,2 3,2 4,1 4,8 u.s.<br />

Reserveringsgrad<br />

för osäkra fordringar, % 57 59 61 53 u.s.<br />

Övrigt<br />

Antal anställda 9 661 9 901 10 639 11 945 13 228<br />

Antal kontor 607 624 660 700 u.s.<br />

**Siffrorna för 1991–94 är justerade för repor och andra återköpsavtal.<br />

**Ej omräknat för repor.<br />

Definitioner, se sid. 46.<br />

Fem år i sammandrag 15

16<br />

<strong>Sparbanken</strong> Sverige AB<br />

Koncernens traditionella<br />

bankverksamhet återfinns i<br />

moderbanken – <strong>Sparbanken</strong> Sverige<br />

AB. Denna juridiska person innefattar<br />

lokala sparbanker och gemensamma<br />

affärs- och serviceenheter.<br />

Vid årets utgång fanns över 8 000 anställda<br />

i banken varav 6 150 i kontorsrörelsen, 850 i<br />

affärsenheterna och 1 200 i serviceenheterna.<br />

Lokala sparbanker<br />

Bankens 607 kontor organiseras i 130 lokala<br />

sparbanker. Kontorsnätet, som är rikstäckande,<br />

har huvudansvaret för koncernens<br />

kundkontakter. De lokala sparbankerna är<br />

fullsortimentsbanker och erbjuder utöver den<br />

traditionella bankverksamheten även övriga<br />

affärsenheters produkter och tjänster. Under året<br />

har nyetablering av två kontor skett medan 19<br />

kontor avvecklats.<br />

I syfte att stödja koncernens decentralisering<br />

används ett internt resultatuppföljningssystem.<br />

Stor vikt har lagts vid att resultatet för de lokala<br />

sparbankerna ska spegla hela koncernens<br />

utveckling. I det lokala resultatet ingår därför<br />

resultatet av den lokala kundkontakten oavsett<br />

om detta resultat uppstått i den lokala

ankverksamheten eller är ett resultat av<br />

samarbetet med de gemensamma<br />

affärsenheterna. Den dominerande delen av<br />

bankens interna resultat uppstår i de lokala<br />

sparbankerna.<br />

Gemensamma Affärsenheter<br />

I moderbanken ingår affärsenheterna <strong>Swedbank</strong><br />

Markets, Specialbanken, <strong>Sparbanken</strong> Företag,<br />

Organisations- och institutionskunder. Den<br />

största av dessa är <strong>Swedbank</strong> Markets.<br />

<strong>Swedbank</strong> Markets<br />

Bankens kapitalmarknads- och<br />

utlandsverksamhet bytte <strong>1995</strong> namn till<br />

<strong>Swedbank</strong> Markets.<br />

Drygt 500 personer arbetar inom <strong>Swedbank</strong><br />

Markets. Enhetens två huvudfunktioner är att<br />

ge affärsstöd och service till sparbankerna samt<br />

att erbjuda finansiella affärslösningar till<br />

företag, institutioner, organisationer och<br />

kommuner. Affärsstödet till sparbankerna<br />

förmedlas via enhetens filialer i Umeå,<br />

Stockholm, Göteborg och Malmö.<br />

<strong>Swedbank</strong> Markets har även ansvaret för<br />

svenska storföretag samt svenska och utländska<br />

institutioner.<br />

<strong>Sparbanken</strong>s utlandsfilialer i London och<br />

New York, samt ett representationskontor i<br />

Tokyo, ingår i <strong>Swedbank</strong> Markets. Handel i<br />

svenska aktier med kunder i utlandet bedrivs<br />

även från filialerna i New York och London.<br />

<strong>Swedbank</strong> Kapitalmarknad & Fondkommission<br />

ansvarar för handel i aktier, räntebärande<br />

instrument och valutor. Enheten arbetar även<br />

med utveckling av nya placeringsprodukter<br />

samt analyser av såväl aktie- som penning- och<br />

valutamarknaderna. Analysfunktionen producerar<br />

dessutom långsiktiga makroekonomiska<br />

analyser och prognoser, både ur nordiskt och<br />

internationellt perspektiv.<br />

Inom analysverksamheten sker kontinuerlig<br />

bevakning av ett 60-tal bolag, motsvarande 95<br />

procent av börsvärdet på Stockholms Fondbörs.<br />

<strong>Swedbank</strong> Corporate Finance svarar för<br />

finansiell rådgivning och kapitalanskaffning,<br />

dels via riskkapitalmarknaden genom<br />

nyemissioner och börsintroduktioner, dels via<br />

kapitalmarknaden genom räntebärande<br />

finansiering. Därtill kommer rådgivning vid köp<br />

och försäljningar av företag.<br />

<strong>Sparbanken</strong> Sverige AB<br />

17

18<br />

<strong>Sparbanken</strong> Sverige AB<br />

<strong>Swedbank</strong> Kapitalförvaltning arbetar med aktieoch<br />

ränteförvaltning för i huvudsak svenska<br />

institutioner.<br />

<strong>Swedbank</strong> Utlandstjänster ansvarar för<br />

utveckling, handläggning och specialiststöd<br />

avseende betalning och finansiering av export<br />

och import.<br />

<strong>Swedbank</strong> Värdepappersservice sköter<br />

depåförvaltning för svenska och utländska<br />

institutioner.<br />

<strong>Swedbank</strong> Storföretag har det övergripande<br />

kundansvaret för svenska storföretag och<br />

institutioner.<br />

<strong>Swedbank</strong> Utländsk Marknad har det<br />

övergripande kundansvaret för utländska<br />

institutioner. Enheten gör också analyser och<br />

bedömningar av landrisker samt arbetar med<br />

rådgivning och stöd.<br />

Gemensamma serviceenheter<br />

och bankledningsstaber<br />

De gemensamma serviceenheterna skall inom<br />

sina respektive ansvarsområden i samverkan<br />

med koncernens affärsenheter tillse att uppsatta<br />

mål uppnås, vad avser resultat och policy.<br />

Koncernens dataproduktion och gemensamma<br />

systemutvecklingsresurser finns samlade inom<br />

den enskilt största serviceenheten Spadab,<br />

vilken sysselsätter ca 600 personer.<br />

Gemensamma serviceenheter omfattar dels<br />

ett antal enheter med fullt resultatansvar, vilka<br />

i princip är konkurrensutsatta, dels ett antal<br />

enheter vilkas verksamhet drivs under<br />

kostnadsansvar. Enheter med resultatansvar är:<br />

a Koncernfinans<br />

a Inköp/Intendentur<br />

a Juristbyrån<br />

a Institutet för privatekonomi<br />

a Marknad<br />

a Personaladministration, Utbildning och<br />

Kompetensutveckling

20<br />

Spintab<br />

Spintab är ett helägt dotterbolag till<br />

<strong>Sparbanken</strong> Sverige och<br />

sparbankernas hypoteksinstitut för<br />

långfristig bottenfinansiering av<br />

boende, kommunala investeringar och<br />

familjelantbruk.<br />

Spintabs huvudsakliga verksamhet är<br />

långfristig bottenfinansiering till hushåll med<br />

pantbrev i fastigheter som säkerhet.<br />

Låga upplåningskostnader och effektiv<br />

administration skall göra det möjligt för Spintab<br />

att förse sparbankernas kunder med<br />

konkurrenskraftiga krediter. Genom att ställa<br />

höga krav på säkerhet och betalningsförmåga<br />

hos låntagarna skall Spintab kunna låna upp<br />

kapital förmånligt. Spintabs<br />

upplåningsinstrument skall även utgöra<br />

prisvärda placeringsmöjligheter för Spintabs<br />

och sparbankernas kunder.<br />

Marknadsposition<br />

Spintab är det största bankägda<br />

bostadsinstitutet i Sverige med ungefär en<br />

fjärdedel av den totala utlåningen från<br />

bostadsinstituten, vilka tillsammans svarar för<br />

omkring 60 procent av den svenska<br />

kreditmarknaden. På privatmarknaden är<br />

Spintabs position starkare och bolagets<br />

marknadsandel uppgår här till 31 procent.<br />

Spintab utgör därmed navet i <strong>Sparbanken</strong><br />

Sveriges marknadskoncept ”Boendets Bank”.<br />

Boendets Bank är den gemensamma<br />

beteckningen för koncernens tjänster till<br />

kunderna vad gäller boende och skall vara den<br />

ledande marknadsplatsen för alla boendetjänster<br />

i samverkan mellan sparbankerna, Spintab och<br />

<strong>Sparbanken</strong> Fastighetsbyrå.<br />

Spintab erbjuder marknadsstöd, produktutveckling,<br />

utbildning och information inom<br />

området medan de lokala sparbankerna inom<br />

<strong>Sparbanken</strong> Sverige och de fristående<br />

sparbankerna i huvudsak sköter<br />

kundkontakterna för Spintabs räkning och<br />

hanterar låneansökningar enligt fastställda<br />

riktlinjer.<br />

Utlåning<br />

Spintabs kreditgivning avser till mer än 90<br />

procent boendefinansiering och över hälften av<br />

låneportföljen består av krediter till hushållens<br />

ägda boende. Den geografiska spridningen av<br />

Spintabs låneportfölj stämmer väl överens med<br />

befolkningens fördelning i landet.<br />

Spintab lämnar krediter endast mot säkerhet<br />

av inteckning i fastighet och bostadsrätt eller<br />

garanti av staten, kommuner, banker,<br />

försäkringsbolag eller andra<br />

Utlåning fördelad på återstående<br />

räntebindningstid, 31 december<br />

<strong>1995</strong> 1994<br />

Mkr % Mkr %<br />

5 år 6 075 3 4 742 2<br />

Summa 239 365 100 240 476 100

kreditmarknadsbolag. Krediter beviljas vanligen<br />

upp till 75 procent av marknadsvärdet på en<br />

fastighet.<br />

Antal krediter och genomsnittligt kreditbelopp<br />

Den 31 december fördelade på säkerheter<br />

Genomsnittligt<br />

Antal krediter kreditbelopp, Kkr<br />

Sektor <strong>1995</strong> 1994 <strong>1995</strong> 1994<br />

Småhus 665 114 673 536 187 188<br />

Bostadsrätter 49 206 51 873 135 138<br />

Lantbruk 15 588 15 516 283 286<br />

Flerbostadshus 21 852 22 983 3 053 2 808<br />

Affärshus, övrigt 1 661 1 831 2 033 1 655<br />

Spintab under fem år<br />

<strong>1995</strong> 1994 1993 1992 1991<br />

Resultat<br />

Rörelseresultat före kreditförluster, Mkr 3 031 2 600 2 712 2 890 1 452<br />

Kreditförluster, Mkr<br />

Rörelseresultat före skatt<br />

–756 –958 –1 307 –1 681 –124<br />

och dispositioner, Mkr 2 275 1 642 1 405 1 209 1 328<br />

Räntemarginal, % 1,0 0,9 0,8 1,0 0,8<br />

Placeringsmarginal, % 1,4 1,2 1,1 1,3 1,0<br />

Kapital<br />

Utlåning, Mdr kr 239,4 240,5 242,5 233,7 231,2<br />

Eget kapital, Mkr 10 419 8 782 8 130 7 565 6 041<br />

Balansomslutning, Mdr kr 248,1 248,0 255,9 254,4 243,6<br />

Kapitaltäckningsgrad, % 17,5 15,2 14,3 12,3 8,9<br />

Primärkapitalrelation, % 9,5 7,9 7,2 7,0 5,4<br />

Övrigt<br />

Antal anställda 334 367 355 341 322<br />

<strong>Sparbanken</strong> Fastighetsbyrå är landets<br />

mest anlitade fastighetsmäklare med<br />

drygt 130 kontor.<br />

Under <strong>1995</strong> förmedlade <strong>Sparbanken</strong> Fastighetsbyrå<br />

8 488 villor, 3 001 bostadsrätter och<br />

1 614 fritidshus vilket är en ökning mot före-<br />

Upplåning<br />

Spintab finansierar sin kreditgivning genom att<br />

emittera obligationer och andra värdepapper i<br />

Sverige och i utlandet. Under <strong>1995</strong> emitterades<br />

obligationer för ca 29 Mdr kr, varav ca 7 Mdr kr<br />

till privatpersoner i Sverige. Spintab var<br />

tillsammans med <strong>Sparbanken</strong> marknadsledande<br />

vad gäller utgivning av privatobligationer under<br />

<strong>1995</strong>. Utländska placerare svarar för 16 procent<br />

av den samlade upplåningen.<br />

Upplåning fördelad på återstående<br />

räntebindningstid, 31 december<br />

<strong>1995</strong> 1994<br />

Mkr % Mkr %<br />

5 år 4 670 2 5 798 2<br />

Summa 228 962 100 229 021 100<br />

gående år. De försäljningar som genomfördes<br />

under <strong>1995</strong> skedde generellt sett till något högre<br />

priser än under 1994.<br />

Under <strong>1995</strong> omsatte <strong>Sparbanken</strong> Fastighetsbyrå<br />

253 (246) Mkr. Resultatet blev –17 (–6) Mkr<br />

och antalet anställda vid årets utgång var 441.<br />

Bolaget ägs av <strong>Sparbanken</strong> Sveriges<br />

dotterbolag <strong>Sparbanken</strong> Administration AB.<br />

<strong>Sparbanken</strong> Fastighetsbyrå 21

22<br />

<strong>Sparbanken</strong> Finans<br />

<strong>Sparbanken</strong> Finans som är ett helägt<br />

dotterbolag till <strong>Sparbanken</strong> Sverige, är<br />

sparbankssektorns finansbolag och<br />

kompletterar det traditionella utbudet<br />

av bankprodukter med<br />

finansbolagstjänster.<br />

Tjänsteutbudet erbjuds i huvudsak av lokala<br />

och fristående sparbanker men också via<br />

återförsäljare och leverantörsföretag,<br />

organisationer samt genom en egen säljkår.<br />

Kort- och privatmarknad<br />

På kort- och privatmarknaden erbjuder <strong>Sparbanken</strong><br />

Finans företagsanknutna kortsystem,<br />

affärsresekort och Sparbankskort – Sveriges<br />

mest använda bankkort. Förutom korttjänster<br />

tillhandahåller bolaget finansieringstjänster för<br />

bil, båt och husvagn.<br />

Våren och sommaren präglades av en intensiv<br />

mediedebatt kring omstruktureringen av<br />

marknaden för inlösen av handelns<br />

korttransaktioner. Till följd av ändrad<br />

konkurrenslagstiftning renodlades roller och<br />

ansvar för kortutgivare och kortinlösare.<br />

Följden blev bl a att inlösen av bankkort<br />

prissattes. Under en period valde handeln att<br />

föra dessa serviceavgifter vidare på<br />

Utestående krediter<br />

Mkr <strong>1995</strong> 1994<br />

Kontokortskrediter 1 128 1 162<br />

Övriga krediter 1 591 1 444<br />

Leasingobjekt<br />

inkl kundfordringar 2 796 2 778<br />

Summa 5 515 5 384<br />

Femårsöversikt<br />

Mkr <strong>1995</strong> 1994 1993 1992 1991<br />

Rörelseresultat före kreditförluster 447 418 512 315 172<br />

Kreditförluster 65 17 –172 –153 –89<br />

Rörelseresultat efter kreditförluster 512 435 340 162 83<br />

Eget kapital 867 581 580 513 408<br />

Balansomslutning 6 011 5 934 6 847 8 430 4 207<br />

Kapitaltäckning,% 17,1 13,0 12,4 9,2 14,5<br />

I/K-tal före kreditförluster 1,9 1,9 2,0 1,7 1,4<br />

Räntabilitet på eget kapital,% 50,9 52,5 42,7 24,9 14,9<br />

Antal anställda 359 364 368 298 321

kortkunderna. Sedan avtal tecknats med flera<br />

ledande detaljhandelsblock upphörde handelns<br />

vidaredebitering mot konsument. Antalet inlösta<br />

transaktioner har ökat kraftigt och Babs, den<br />

verksamhet i <strong>Sparbanken</strong> Finans som svarar för<br />

kortinlösen, har stärkt sin marknadsposition.<br />

Under året har Sparbankskortet utvecklats<br />

väl både vad avser tillväxten i antalet kort samt<br />

kortets användning. Antalet köp med Sparbankskort<br />

ökade med 12 procent jämfört med<br />

föregående år.<br />

Näst bostaden är bilen hushållens största<br />

finansieringspost. Under året har <strong>Sparbanken</strong>s<br />

Billån och <strong>Sparbanken</strong>s Medlemsbillån<br />

lanserats. Förutom bilar finansieras även båtar<br />

och husvagnar.<br />

Företagsmarknad<br />

Företagsområdet har kännetecknats av såväl<br />

hård konkurrens som av ökad efterfrågan samt<br />

ökade försäljningsvolymer. Inom området för<br />

bil- och vagnparksfinansiering har försäljningen<br />

utvecklats väl med en ökad kreditportfölj och<br />

stärkt marknadsposition. För övriga företagstjänster<br />

har framförallt försäljningen via sparbankerna<br />

ökat med hela 30 procent. Säljstödet till<br />

sparbankerna har intensifierats med bl a flera<br />

olika direktmarknadsföringsaktiviteter under<br />

året.<br />

Kundinkasso, som är koncernens<br />

inkassoföretag, har ökat omsättning och resultat<br />

på en marknad som präglats av minskade<br />

volymer. Genom ett fortlöpande<br />

effektiviseringsarbete har större volymer kunnat<br />

hanteras till oförändrade kostnadsnivåer.<br />

Resultatutveckling<br />

Resultatet för <strong>1995</strong> blev 512 Mkr, en förbättring<br />

med 77 Mkr jämfört med 1994. Förbättringen<br />

beror i huvudsak på en positiv<br />

intäktsutveckling samt en mycket positiv<br />

utveckling av kreditförlusterna så att tidigare<br />

<strong>Sparbanken</strong> Finans<br />

23

24<br />

Robur<br />

Robur är sparbankernas företag för<br />

förvaltning av värdepappersfonder.<br />

Robur är sedan december <strong>1995</strong> ett<br />

helägt dotterbolag till <strong>Sparbanken</strong><br />

Sverige.<br />

Den förvaltade fondförmögenheten ökade under<br />

året med 24 procent till 65 Mdr kr. Andelen av<br />

den svenska fondmarknaden steg under <strong>1995</strong> till<br />

ca 26,5 procent. Antalet sparare överstiger 1 miljon.<br />

Robur erbjuder ett brett sortiment av aktieoch<br />

räntefonder som placerar på såväl den<br />

svenska som den internationella marknaden.<br />

Allemansfonderna med 880 000 sparare och<br />

26 Mdr kr i förmögenhet utgör en viktig del av<br />

verksamheten. För dessa blev <strong>1995</strong> ett gott år<br />

med 19–20 procent i värdeökning, vilket var<br />

något bättre än index. Sparbankernas Allemansfonder<br />

har därmed överträffat generalindex alla<br />

år utom ett sedan starten 1984.<br />

Stora framgångar noterades även för<br />

räntefondsförvaltningen. Den förvaltade<br />

förmögenheten steg till 19 Mdr kr. En ny kort<br />

penningmarknadsfond, Exacta, lanserades<br />

under våren och nådde snabbt en förmögenhet<br />

på 2 Mdr kr. Årsavkastningen i de långa<br />

fonderna nådde<br />

25 procent.<br />

Marknadsföring och försäljning av Roburs<br />

fonder sker genom lokal sparbank och<br />

fristående sparbanker varför kontoren erhåller<br />

provision från Robur.<br />

Robur hade vid utgången av året 58 anställda,<br />

varav 25 inom placerings- och<br />

analysverksamheten.<br />

Resultatutveckling<br />

Resultatet utvecklades gynnsamt under året till<br />

följd av en positiv utveckling av<br />

fondförmögenheten. Utöver Roburs resultat<br />

genererar fondverksamheten betydande<br />

provisionsintäkter till sparbankerna, dels genom<br />

försäljningsprovisioner till kontoren, dels genom<br />

stockprovisioner som grundar sig på tidigare<br />

upparbetad försäljning. Till följd av lägre<br />

nyförsäljning av aktiefonder sjönk<br />

försäljningsprovisionerna från 1994 års mycket<br />

höga nivå. Från och med 1996 har Roburs<br />

Resultatutveckling<br />

Mkr <strong>1995</strong> 1994 1993 1992 1991<br />

Intäkter 373 347 277 199 184<br />

Kostnader 107 110 116 101 84<br />

Finansiellt netto 17 12 1 –29 –96<br />

Avskrivningar –2 –2 –2 –3 –2<br />

Resultat före bokslutsdispositioner och skatt 281 247 160 66 2<br />

Fondförmögenhet, Mdr kr 65,0 52,3 51,6 37,6 31,3<br />

Antal anställda 58 57 48 47 48

SparLiv och SparFond marknadsför<br />

sina produkter genom <strong>Sparbanken</strong>s<br />

kontor. Försäkringssortimentet utgör<br />

ett viktigt komplement till koncernens<br />

övriga utbud av sparandeprodukter.<br />

Försäljningen ombesörjs av <strong>Sparbanken</strong>s<br />

personal.<br />

SparLiv säljer traditionella personförsäkringar<br />

som gruppliv-, kapital- och pensionsförsäkringar.<br />

SparFond erbjuder försäkringar som<br />

placeringsalternativ i form av s k Unit Linked.<br />

Försäkringssparandet sker därmed i fonder,<br />

vilka huvudsakligen förvaltas av Robur.<br />

SparLiv/SparFond samarbetar intimt med den<br />

del av bankens personal som ansvarar för<br />

produktområdet Individuellt Pensionssparande i<br />

bank.<br />

Under <strong>1995</strong> har försäljningen i SparLiv<br />

antalsmässigt dominerats av <strong>Sparbanken</strong>s<br />

Kundförsäkring. Intresset för<br />

generationsskiftesprodukter har bidragit till att<br />

öka premieinkomsten. I SparFond har<br />

försäljningen ändrat karaktär, från att 1994 ha<br />

varit av placeringsnatur med stora<br />

engångspremier, till att <strong>1995</strong> ha svängt över till<br />

mer kontinuerligt sparande. Förändringen i<br />

sparandets karaktär förklarar <strong>1995</strong> års minskade<br />

premieinkomst i SparFond.<br />

<strong>Sparbanken</strong> Sverige äger 50 procent i SparLiv<br />

och i SparFond. Resterande 50 procent i de två<br />

SparLiv SparFond<br />

Mkr <strong>1995</strong> 1994 1993 1992 <strong>1995</strong> 1994 1993 1992<br />

Premieinkomst 728 520 471 493 434 847 157 60<br />

Rörelseresultat 185 15 181 43 17 –6 17 –6<br />

Antal nytecknade avtal 45 300 44 200 37 000 60 200 8 500 12 025 5 800 3 500<br />

Förvaltat kapital 2 058 1 531 1 164 847 1 561 1 056 279 79<br />

SparLiv/SparFond<br />

25

26<br />

Tornet<br />

I syfte att ansvara för och sköta<br />

övertagen fastighetsrelaterad egendom<br />

på ett mer ändamålsenligt sätt<br />

bildades Fastighets AB Tornet 1992.<br />

Idag är Tornet med 2,3 miljoner kvm uthyrbar<br />

yta en av landets större fastighetsägare.<br />

Det svenska fastighetsbeståndet är spritt över<br />

landet, medan de utländska fastigheterna främst<br />

ligger i London, Tyskland, Paris, Bryssel samt<br />

Amsterdam.<br />

Tornets fastigheter ägs och förvaltas av fem<br />

regionala dotterbolag i Sverige och två i Europa.<br />

Antalet anställda var 262 vid utgången av <strong>1995</strong>.<br />

Utdelning av Tornet aktier<br />

<strong>Sparbanken</strong> Sveriges styrelse har föreslagit<br />

1996 års bolagsstämma att fatta beslut om<br />

utdelning av samtliga aktier i Tornet till<br />

Ytterligare information<br />

Tornet kommer att upprätta ett börsprospekt som<br />

förväntas finnas tillgängligt vid månadsskiftet<br />

mars/april. Prospektet går att beställa direkt från<br />

Tornet på telefon 08-723 70 00.<br />

bankens aktieägare. Tornets roll som<br />

pantvårdsbolag har p g a formella skäl<br />

inskränkt bolagets handlingsutrymme till att<br />

skydda värdet av den övertagna egendomen.<br />

Den föreslagna utdelningen möjliggör ett mer<br />

aktivt agerande från Tornet.<br />

Under januari och februari 1996 har ytterligare<br />

ett antal fastigheter förts över från <strong>Sparbanken</strong><br />

Sverige och Spintab till Tornet. Efter<br />

beslut i bankens styrelse har Tornet inför den<br />

föreslagna utdelningen av aktierna tillförts nytt<br />

eget kapital. Tornet har upprättat en<br />

proformaredovisning för <strong>1995</strong> som om<br />

fastigheterna ägts under hela året och som om<br />

verkställda nedskrivningar under <strong>1995</strong> redan<br />

varit gjorda.<br />

Vidare har räntekostnaden beräknats som om<br />

nyemission och aktieägartillskott tillförts<br />

bolaget den första januari <strong>1995</strong>. Räntekostnaden<br />

har beräknats utifrån marknadsmässiga villkor.<br />

Tornets fastighetsbestånd<br />

proforma <strong>1995</strong><br />

Bokfört Bokfört Ytmässig<br />

värde, Uthyrbar yta, värde, vakansgrad,<br />

Huvudsakligt användningsområde Mkr Antal tusen kvm kr/kvm %<br />

Sverige<br />

Bostäder 3 035 547 751 4 041 13,1<br />

Kontor 1 033 98 269 3 844 26,0<br />

Butiker 607 54 134 4 528 15,8<br />

Industri, lager 1 029 118 576 1 789 22,8<br />

Övrigt 869 144 306 2 834 19,0<br />

Svenska beståndet 6 573 961 2 036 3 229 18,6<br />

Utlandet<br />

Kontor 1 696 20 198 8 553 34,8<br />

Butiker 474 5 45 10 611 4,5<br />

Industri, lager 415 5 57 7 252 3,8<br />

Övrigt 155 5 28 5 592 29,2<br />

Utländska beståndet 2 740 35 328 8 355 24,8<br />

Totalt 9 313 996 2 364 3 940 19,5

Tornet koncernen<br />

Resultaträkning<br />

Mkr <strong>1995</strong><br />

Proforma<br />

<strong>1995</strong><br />

Hyresintäkter exklusive räntebidrag 1 128,6<br />