年报漫谈:为什么上市公司很少采用双倍余额递减法

今天翻CPA的习题集的时候,看到一道关于双倍余额递减法的题楞了一下,因为我处理过几十家分子公司、合资公司的折旧,绝大多数公司尤其是上市公司基本都是用直线法(平均年限法),没有使用双倍余额递减法的。因此我的脑子一下子空了,这个耳熟能详的折旧方法的公式竟然想不起来了。

于是我回头用wind查了下上市公司的情况,发现也是如此,A股3000多家公司,极少使用双倍余额递减法计提折旧的。

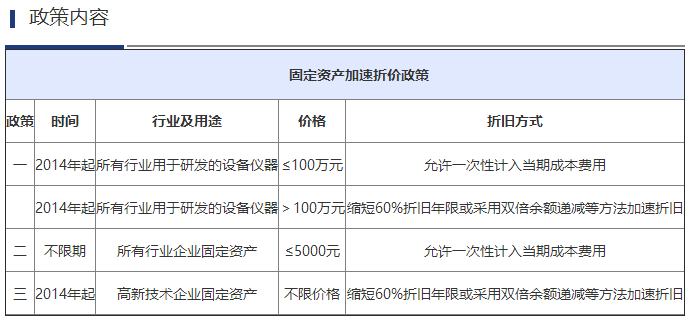

为了鼓励企业创新,为企业减负,2014年起,国家开始实施折旧新政。主要内容如下:对所有行业企业2014年1月1日后新购进用于研发的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在税前扣除;超过100万元的,可按60%比例缩短折旧年限,或采取双倍余额递减等方法加速折旧。对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在税前扣除。

经过严谨的测算,媒体激动的发布了大新闻:上市公司首年可以减税2333亿。

然鹅,上市公司却不领情,并没有公司因此调整为可以降税的折旧方法。也就是说,上市公司并没有因为此项政策真正受益。

我查了下那两年的上市公司公告,几乎所有调整会计估计的均为折旧年限和折旧率的调整,并且无一例外的都是调低折旧率调长折旧年限,并没有执行加速折旧的优惠政策。

为什么这么好的政策大家都不用呢?

让我们看看双倍余额递减法究竟有哪些好处和坏处,就明白企业的选择了。

双倍余额递减法是在固定资产使用年限最后两年的前面各年,用年限平均法折旧率的两倍作为固定的折旧率乘以逐年递减的固定资产期初净值,得出各年应提折旧额的方法;在固定资产使用年限的最后两年改用年限平均法,将倒数第2年初的固定资产账面净值扣除预计净残值后的余额在这两年平均分摊。 就与加速折旧法类同,可让你在第一年折减较大金额。双倍余额递减法是加速折旧法的一种,是假设固定资产的服务潜力在前期消耗较大,在后期消耗较少,为此,在使用前期多提折旧,后期少提折旧,从而相对加速折旧。

看定义比较枯燥,我们做个案例与传统的直线法做个比较。假设某资产原值100万元,折旧年限10年,净残值忽略不计,使用直线法和双倍余额递减法,每年需要计提的折旧额如下:

很明显,在第五年之前,双倍余额递减法的折旧额都要大于直线法,对于企业的好处是可以多抵扣一些税款。坏处是前半段时间会减少利润。对于企业来说,减税不是好事吗?

但是!

政策出台的2014年是什么情况?

2013年下半年以来积极的财政政策扩张力度不够、稳健的货币政策宽松力度不足的宏观调控政策主动调整原因,更重要的是结构和体制问题制约宏观调控政策的效果,并影响社会预期。整个A股上市公司哀鸿遍野,业绩大幅下滑。

而A股特有的ST制度要求企业不能连续亏损,否则会面临退市之忧。对于上市公司来说,更好的业绩可以赚的钱远比通过调整折旧省的那点税钱多得多呀!

上面这个例子中,一百万的设备,第一年对当年的利润影响就达到了10万,对于上市公司那些重资产的公司,动辄固定资产上百亿的制造业企业,对净利润的影响几乎是灾难性的,一夜亏到ST了。

而更好的业绩结合有意思的故事,可以让股价涨一波,然后高位套现,或者增发,企业、股东、高管都会受益,何乐不为?

我翻了翻A股的历史数据,发现早些年确实有一少部分上市公司采用了双倍余额递减法,比如东阿阿胶。

2012年以前,东阿阿胶的机器设备和办公设备采用了双倍余额递减法,但是在2012年发布公告,一律改为直线法。仅此一项会计估计变更,当年净利润增加489万元。

由此可见,对于上市公司来说,合理避税的需求远远小于业绩增长的需求,因此,影响净利润的减税政策并不能很好的贯彻。

国家送出的这个大礼包,只能黯然消失了。

对于上市公司财报的分析,欢迎通过我的公众号进行咨询。

公众号:诗与星空