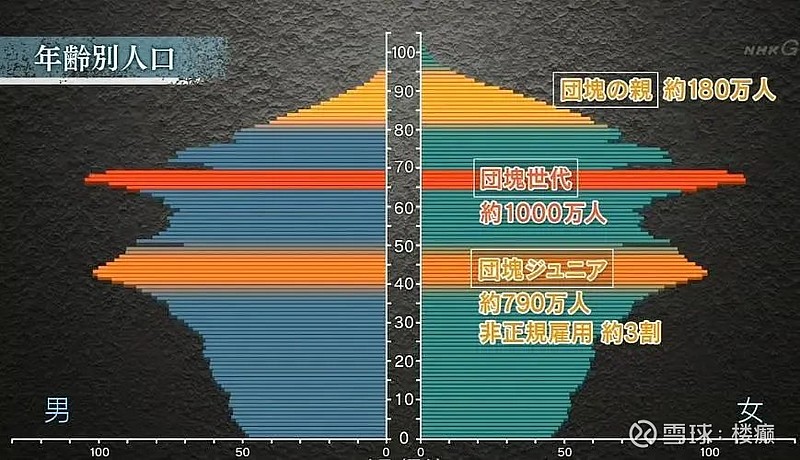

二战后,日本出现了长达5年的婴儿潮,新生儿总规模约1000万人,占全国总人口近10%。他们中80%属于工薪阶层,是支撑日本经济高速发展的脊梁骨。

目前,这一代被称为“团块世代”的人,正处于70岁到75岁之间。

图1:团块世代的年龄结构

因为日本普遍社会福利制度做的比较好,而且目前的70岁左右的老人,普遍赶上了日本经济腾飞的时代,资产较多,所以应该能够普遍实现比较体面的养老的。

但是在2016年日本NHK制作的纪录片《团块世代:悄然迫近的老年破产》中,却为我们展示了隐藏在曾经腾飞的日本经济之下的一段段残酷养老现实。

感兴趣的话大家可以去找来看下,楼癫在这里只说一些自己的思考和建议。

一、团块世代破产的原因

首先,楼癫是比较纳闷这些老人破产的原因。

是因为恶性通胀吗,导致年轻时候的存款不够花?

于是我搜了下最近30年日本的通胀水平,发现日本的通胀水平一直很低,2000年以后始终徘徊在0上下。

图2:日本近20年通货膨胀率

日本是个严重老龄化的社会,社会消费欲望不强,通胀很低。

根据IMF统计,从1996-2016年,日本的累计整体通胀率仅为2.4%。所以团块世代65岁退休后,手上钱的购买力并没有流失太多。

会是日本医疗费用高昂掏空了老人们的储钱罐吗?

实际上,日本有全世界最完善的医疗保险制度,早在1922年,日本就公布了《健康保险法》,推动实施强制医疗保险。

日本的国民医疗保险覆盖率超过99%,绝大多数老年人门诊只需自费10%。

住院治疗,因单人病房费等保险医疗以外的费用,才需要住院人全额自费。

另外,针对老年人的养老护理,日本自2000年开始,相继建设了《介护保险法》《老人保健法》等法律制度,为老人们提供专业、长期的、标准的介护(护理、照顾)服务。

介护保险制度保证了护理人员工资开支主要由各级政府和医疗机构承担,日本65岁以上的国民在购买介护保险后仅需承担10%的介护费用。

介护服务的覆盖率较高,根据日本厚生劳动省的数据,2019年1月日本通过介护保险接受养老服务的人数达508.1万人。

从日本的医养结合制度看,只要65岁前正常缴纳医疗保险和介护保险,都可以享受体面的养老护理生活,不至于被高昂医疗护理费用绑架。

那是团块世代的老人存钱不多吗?

东京都政府在一份官方报告中统计,日本大约1800万亿日元的家庭金融资产中,有近 70%由 60岁以上的人持有。

所以,日本这批财富老人是日本社会可支配财产最多的群体。

三菱综合研究所的数据也显示,日本60岁~69岁家庭纯储蓄平均为1862万日元(合RMB119万),70岁以上的家庭平均纯储蓄更达到了1944万日元(合RMB124万)。

图3:日本不同年龄和家庭类型的储蓄状况

日本公共年金制度(相当于咱们这边的社保)也非常完善,几乎覆盖了全部日本国民。

其中企业年金的渗透率可以达到63%,65岁后每个月可以领取近20万日元的年金。

图4:日本国民年金(最低保障)和厚生年金(企业社保)

一般情况下,老年夫妻两人一个月生活大概需要28万日元(折合RMB约1.9万元),比较富裕的生活需要32万日元(折合RMB约2.14万元)。

日本金融厅曾发布报告称,如果仅依靠养老金生活,每月将出现5万日元(约合3205元RMB)资金缺口。

如果活到95岁的夫妇,需储备约2000万日元(约合128万RMB)的金融资产。

所以如果按平均值,正常情况下团块世代的老人应该能够安享晚年才对。

但是,根据楼癫的职业嗅觉,凡是跟财富有关的东西,都涉及到一个“不平均分配”。

图5:团块世代的储蓄额

据内阁府调查显示,团块世代中既有存款2000万日元以上的,也有20%的人存款不足100万日元。

据调查,仅靠退休金不能维持生活,不得不继续工作的,在团块世代中占67.7%。

团块世代没有存下养老积蓄的原因,有些是在泡沫经济影响下,很多公司下令裁员,这些人在40、50岁的年龄段被迫离职,没有领到退休金。

图6:团块世代的失业率

有些是年轻时候收入很好,冲动消费和投资,结果经济泡沫破灭,投资失败甚至破产,钱也没存下来。

在社会大动荡之下,每个不幸的家庭总有自己的不幸。

在咱们这边,虽然老年人退休金也比较少,但是老人其实也没啥消费能力,一点点养老金也能活下去,不至于破产自杀。

当然,只要没有意外发生,或者子女过分的啃老。

然而,怕什么来什么。

估计团块世代或者说90年代前的日本所有人都没想到日本经济会硬着陆,然后步入长达30年的经济萎靡。

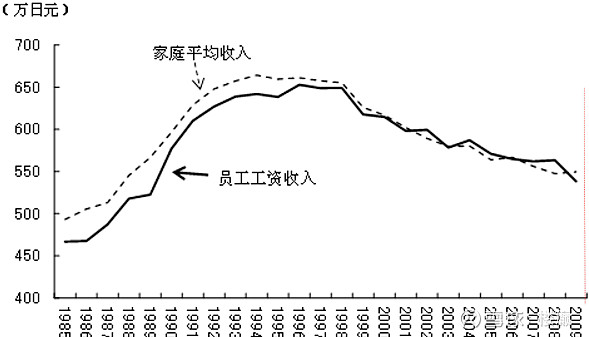

此后,日本社会深陷老龄少子化,新生儿出生率越来越低,社会消费疲软,人均收入水平相对于90年代甚至还跌了。

图7:日本家庭平均收入历史

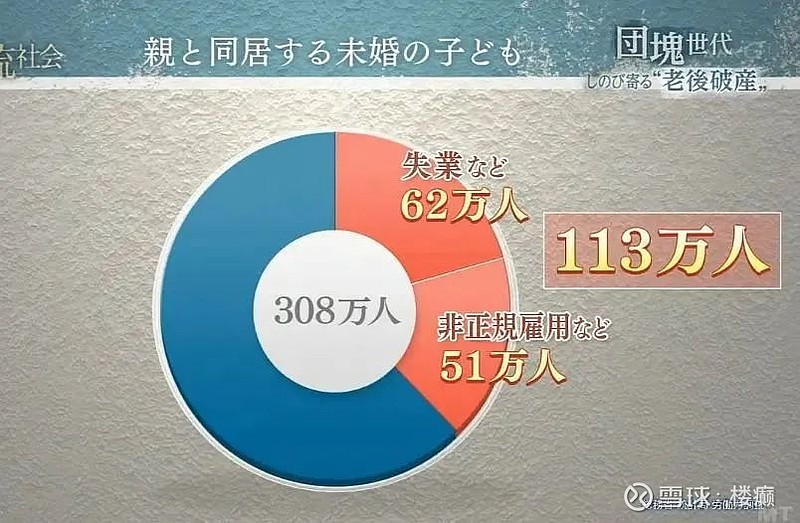

现实中,团块世代的下一代(现在35岁-44岁),30%以上无稳定工作,甚至只能靠父母接济生活。

图8:团块世代下一代失业比例

处于35岁至44岁年龄段,与父辈同住的子女数量达308万人,占团块世代的三成。

其中失业者或日薪散工,经济上依靠父辈的人数有62万,加上非正式雇佣等收入不稳定的人数统计高达113万人。

另一个没想到,是大家没料到自己父母辈是全球最长寿的一代,平均寿命超过了80岁。而不断增加的平均寿命,意味着不断增加的养老支出。

据NHK对团块世代277户的抽样调查,有老人需要照顾的家庭,有55户,占20%;同时又需要向子女提供经济帮助的家庭,有49户,比例高达90%。

二、日本输在了国运上

楼癫曾经试想在制度中去寻找一些漏洞或者说辞,去解释这些老人们破产的原因。

但是越深入了解越发现,其实日本对老年人的照顾和保障是世界一流的,咱们这边20年后都不一定能达到这个水准。

所以楼癫觉得,团块世代老后破产的主要原因是时代所致,是由泡沫经济破灭后的经济衰退造成的后续一系列社会问题,是日本输在的了国运上。

这里面有美日附庸体系下日本的无能为力,也有日本社会结构发展到一定阶段的必然。

90年代的泡沫破裂加速了国民财富的湮灭,而后面的老龄少子化则让日本老实地待在谷底。

在这种大变局中,作为普罗大众的个体,几乎没有对抗的可能。

像经济硬着陆你无法预料,后面整个国家长期深陷经济衰退,估计个人也预料不到。

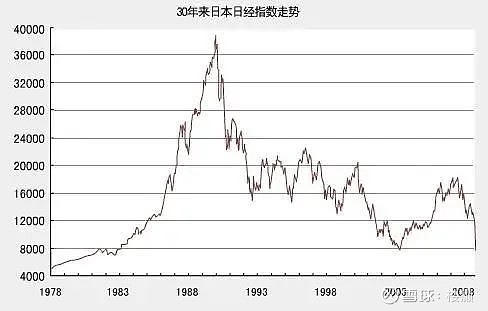

在上世纪80-90年代,日元强势的不得了,社会上流行各种买买买。处在时代的大潮中,你也很难不被社会裹挟着去炒地皮、楼盘和股票。

但是泡沫破灭的时候,仅1991这一年日本的房价就暴跌了65%。很多人因此倾家荡产,成为大几千万日元的“负翁”。

日经指数也从1990年的39000点暴跌60%,到今年才重回三万点。

图9:近30年日经指数

经历这样的大变局,普通人再想从谷底爬上来,就很难了。

像子女的啃老,你也很难控制。

社会发展到一定程度,生育率自然会下降,经济增速肯定会下滑,社会结构肯定更固化。

你的子女获得的机会,多数都比不上你,他们的成就和财富也多数比不上你。

个体家庭教育能够改善一部分,但是当社会垂垂老矣,没有了奋发向上的劲头,就容易催生啃老族。

综上,根本上是因为国家经济和人口结构出了问题,个体对长寿、生病、子女失业等意外情况估计不足、没有做好充足的养老储蓄计划等决策失误,才会被放大了。

日本的民生保障已经是全球领先,但是团块世代作为日本经济腾飞的脊梁,最后落得破产的境地,实在有些凄凉了。

说到这里,估计大家对日本团块世代老后破产的原因有了一些了解,下一篇讲述对我们国家和个人的启示.....

由于接受的选房咨询实在多,不堪重负,因此开通了限时一对一线上/线下私人定制方案服务(点此有服务介绍)。

大家感兴趣的话也可以扫描下面的二维码来填表预约,提交成功后会自动弹出楼癫的联系方式。因为排队人数较多,通常付费后要延后一周,请大家提前预约,做好安排。

做家庭置业方案附送的福利:

1.近7年各学校学位排名变化表

2.各区学位锁定规定

3.各区积分计算方式

4.各区学位房地图

5.各区学位房锁定查询网址

6.定期每个月各区挂盘价涨幅前20楼盘

(帮你挑个有价值的房子)