有粉丝问保哥:

投保的好医保长期医疗险,被以“既往症”的理由拒赔了,但是它在投保时,健康告知里并没有询问这个疾病史啊?

我说:你是把“如实告知”和“既往症免责”混为一谈了,这两者是有很大区别的。

今天保哥详细解释一下这个问题:

1、什么是既往症?具体标准是什么?

2、保险公司为什么不赔既往症?

3、健康告知里没问到的既往症会不会赔?

一、什么是既往症?具体标准是什么?

所谓【既往症】通俗的讲就是:在投保前已经存在的疾病。

既往症在“医疗险”的责任免除定义中,有下面几种表现形式:

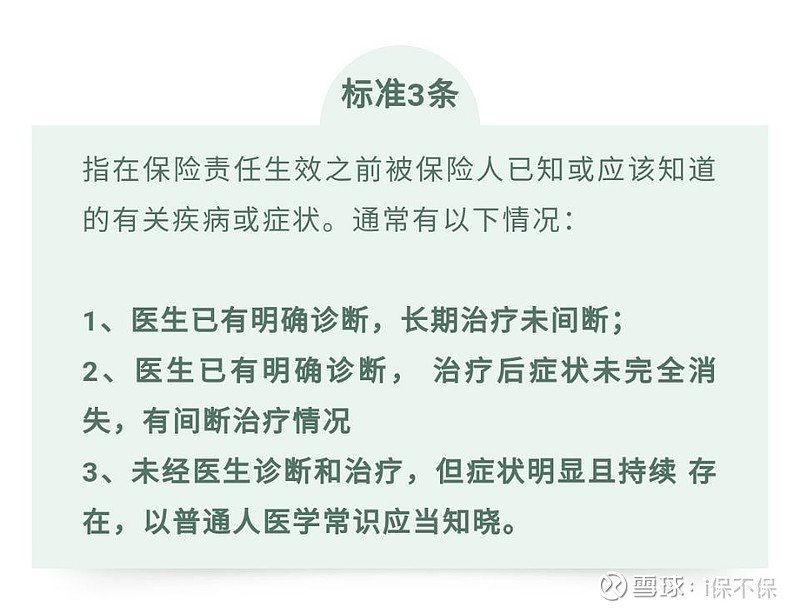

大多数产品的条款里都是3条:

有的是4条:例如【支付宝好医保长期医疗】

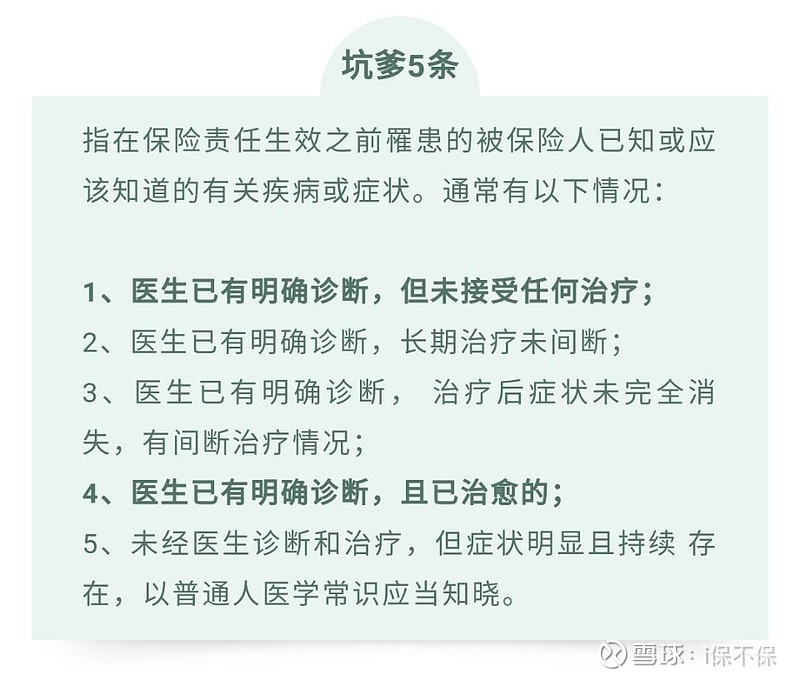

有的是5条:这样产品也属于极少数

按照行业通行的【标准3条】定义,既往症主要包含两种情况:

① 已经发生了的,还未被治愈的疾病,例如:乙肝、高血压、糖尿病、这些慢性病,

② 有些病虽然没被医生诊断过,也没有治疗过,但是正常人都知道这是个病,例如身上长了个脂肪瘤,虽然不痛不痒不妨碍生活,但是哪天你想去医院割了它,那它就算是既往症;

已经被治愈了的疾病应该不算既往症的,例如肺炎、急性肝炎、这些一次性的急性病,治愈后投保,再次发生的话,就不应该被算作既往症了。

但这一点也是经常会发生纠纷的地方,怎样算治愈?有的粉丝问我:

我小时候得过乙肝,但是中途治愈了,一直都是正常的,但投保后又出现了乙肝的情况,这算既往症吗?

这就属于对既往症的标准会出现理解上的“歧义”的地方,在理赔实务中,保险公司对于这种情况一般都会按照“既往症”来处理,会认为是乙肝并未被治愈,从而拒赔。

这就是理赔的复杂性,会“因人因病因案”而异,每个案件的情况都是不同的,所以不真的摊上一起理赔案件,谁也不知道会在理赔时发生什么样的情况,保险公司的理赔或客服部门,也不会针对“假设性问题”做出解答。

你如果打保险公司客服电话,想提前问问“这种情况能不能赔?那种情况能不能赔?”,客服人员是不会回答你的,只能“提交详细理赔资料审核后才能给与回答”!

二、保险公司为什么不赔既往症

商业保险是以盈利为目的,保的是未知的风险,可保风险的第一特性就是:“风险必须具有不确定性”。

而既往症属于已经发生了的“确定性风险”,所以不在商业保险的保障范围之内。

能够保障“既往症”的保险,只有“社保医疗”这种不以盈利为目的,由政府强制力主导的公益性保险才能保障。

三、健康告知里没问到的既往症该不该赔?

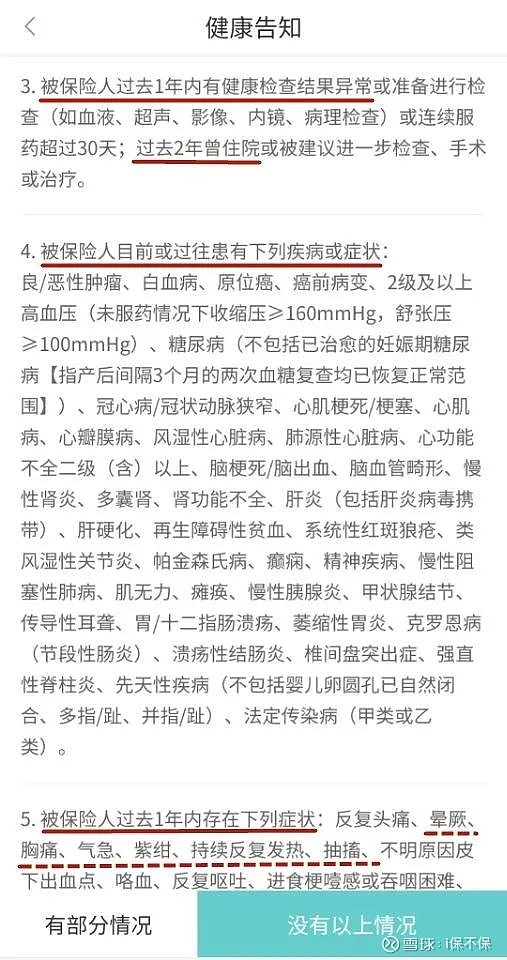

首先要明确的是:【健康告知】里问到的,都是会影响到保险公司承保决定的既往症,所以只要问到了,就要“如实告知”。

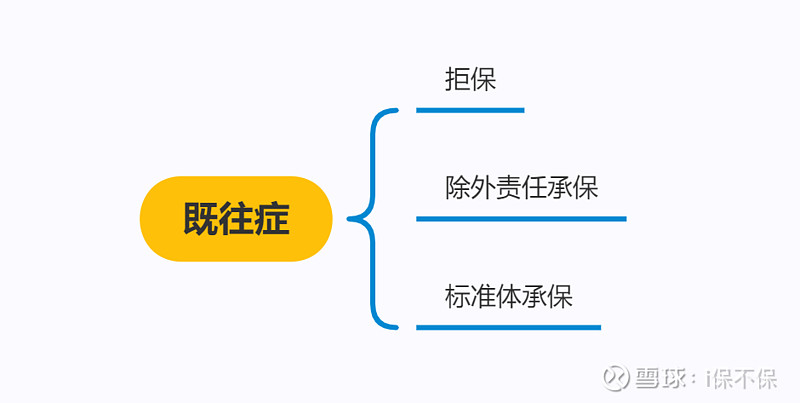

很多小伙伴担心“如实告知”了就会被保险公司拒保,这是错误的观念,现在市面上大多数的百万医疗险产品都开通了【智能核保】,一般智能核保会给出三种结论:

在【如实告知】的前提下:

1、对于“标准体”核保结论的既往症

代表保险公司认为这个“既往症”不会影响产品预定的“出险概率”,所以投保后再出现这个既往症,也不会影响理赔;

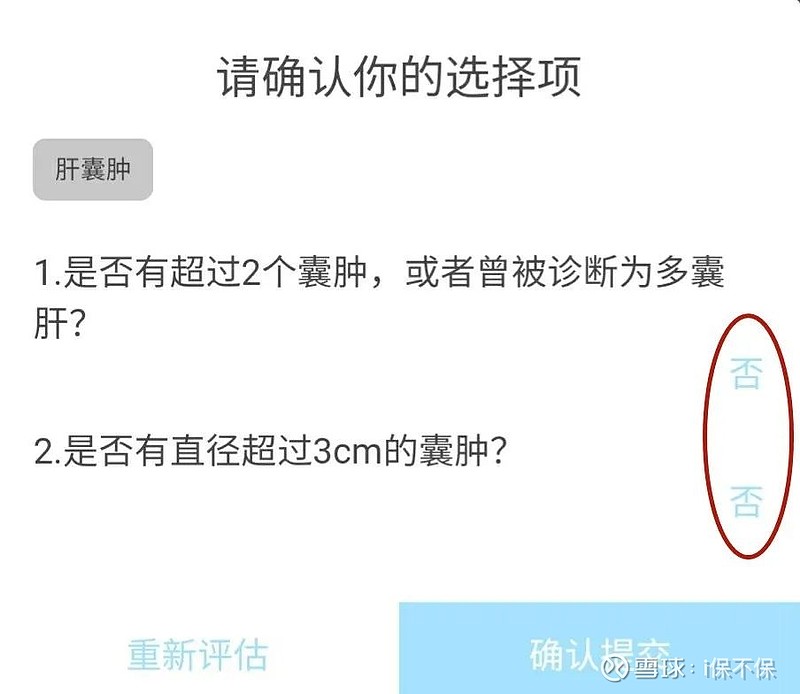

但是也有一些经常会存在争议的地方,例如下图是某款医疗险针对【肝囊肿】给出的核保结论:

只要囊肿不超过2个,没曾被诊断为多囊肝,最大的囊肿直径低于3cm。

符合这种标准的肝囊肿,就可以“标准体”承保。

但是如果投保后,去医院做了肝囊肿切除手术,保险公司赔不赔呢?会不会以肝囊肿是投保前就存在的“既往症”而拒赔呢?

保哥的观点是“应该赔”!

因为这是保险公司在明知了投保人存在既往症的情况下,依然选择了不做任何限制的承保,这就代表保险公司放弃了再因为这个病症而使用“既往症免责条款”的权利。

保哥持这种观点的依据就是根据合同法中“弃权与禁止反言”的法律条文。

2、对于“除外责任承保”的既往症

例如:智能核保【甲状腺结节】,给出的承保结论是“除外甲状腺疾病治疗的责任”,那就代表着以后再发生有关于甲状腺的任何治疗,都是不报销的,而对于其他的疾病治疗,就可以正常报销;

而如果投保人“未如实告知”这个甲状腺结节的情况,那投保后即使发生了与甲状腺毫无关联的疾病,那保险公司也可以拒赔,理由就是“投保前的未如实告知”对保险公司的承保决定有重大影响,所以要“解除合同”并拒赔。

3、对于健康告知里没问到的既往症

由于我国的《保险法》里,对于“如实告知”的要求只是“有限告知”,就是说投保人只需针对保险公司提问的问题作出回答,没问到的可以不用回答。

所以,【健康告知】里没问到的既往症,我们即使有也可以不用告知,也不会影响保险公司的承保决定。

但是,这并不意味着保险合同中的“既往症免责条款”无效。通俗的解释就是:“我不问,只代表我允许你投保,但是如果发生了既往症,依然不会赔,因为有【既往症责任免除条款】;虽然不赔,但是我们的合同会继续有效,再发生别的疾病,我依然会赔。

这就是与“应告知而未如实告知的既往症”最大不同:一个是拒赔但合同继续有效,一个是拒赔并且解除合同。

总结

“健康告知里询问的既往症"是解决“能不能保”的问题 ;

"保险合同免责条款里的既往症”,是关乎“能不能赔”的问题;

这两个问题属于两个不同的范畴,但因为又互相关联,所以很容易搞的保民朋友们“蒙圈”。

这些问题大多都是跟理赔相关,而理赔目前都是由人工审核,它不像核保,还能有个“智能核保”,只要保险公司设定好标准,针对同一问题的核保结论就不会有不同。

理赔可没有“智能核赔”,不同的人对于同一个案件都会有不同的理解,只能是“因人而异”。

所以保哥说:“不真的摊上一起理赔案件,谁也不知道会在理赔时发生什么样的情况”,我们即使在投保时最大限度的做好了如实告知,也不敢说100%保证理赔时不会出问题。

但是也不要悲观,如果有了理赔争议问题,可以随时来咨询保哥,我有20年的专业经验,起码能保证你与保险公司之间不会再有“信息鸿沟”。

关注保哥,告诉你更多保险真相!