预算编制方法1—“固定预算法”&“弹性预算法”

- 有哪些预算编制方法?

- 企业如何选择适合自己的预算编制方法?

- 固定预算&弹性预算、增量预算&零基预算、定期预算&滚动预算都是什么?

一、预算编制方法概述

1、什么是预算编制方法?

预算编制方法是指用于预算编制的专门技术,是预算编制途径、规则、方式、程序、步骤、技巧和手段等的集合。

2、如何应用预算编制方法?

全面预算→预算种类、预算项目多→多种预算编制方法相结合

企业需综合各种影响因素选择合适的预算编制方法;同一个预算项目可根据内容不同选择不同的预算编制方法、同一预算编制方法也可适用于不同项目。

(1)运行环境因素

① 企业全面预算管理运行环境良好→选择技术性强、准确度高的预算编制方法→弹性预算法、零基预算法等

② 企业预算管理体制不完善→简单的预算编制方法→固定预算法、增量预算法

(2)市场环境因素

① 市场环境相对稳定(产品销量or市场占有量变化不大)→简便易操作的预编法→固定预算法、增量预算法

② 市场环境波动不稳定→适应性较强的预编法→弹性预算法、滚动预算法

(3)生产经营因素

① 企业产品“以产定销、供不应求”→固定预算法

②产品“以销定产、供过于求”→弹性预算法

③以销售订单组织生产,且销售订单周期短、频率快→滚动预算法

(4)预算项目因素

①相对稳定的费用类预算项目(eg.销售费用/管理费用/财务费用等)→比较严谨的预编法→零基预算法、增量预算法等

②变动较大的预算项目→适应性强的预编法→弹性预算法等

(5)管理水平因素

①企业管理水平高→技术性强、严谨的预编法→零基预算法、弹性预算法等

②企业管理水平较低→相对简单的预算编制方法→固定预算法、增量预算法等

(6)编制人员因素

①专业编制人员,业务熟练→弹性预算法、零基预算法、滚动预算法

②编制人员专业度低→固定预算法、增量预算法

二、预算编制方法分类

- 根据预算编制所依据的预算业务量是否固定:固定预算方法 & 弹性预算方法

- 根据预算编制所依据的基础不同:增量预算方法 & 零基预算方法

- 根据预算起讫期间是否固定:定期预算方法 & 滚动预算方法

2.1固定预算法 & 弹性预算法

2.1.1 固定预算法 (静态预算法)

1、 概念:固定预算法是以预算期内某一固定业务量(如产品产量、销售量)水平为基础,来确定相应预算指标的预算编制方法。(编制预算最基本的方法,按固定预算法编制的预算为固定预算)

2、优缺点

(1)优点:简便易行,直观明了

(2)缺点:①适应性差—仅适用于预算业务量与实际业务量变化不大的预算项目

②可比性差—当实际业务量偏离预算编制所依据的业务量时,采用固定预算法编制的预算就失去了其编制的基础,有关预算指标的实际数与预算数也会因业务量基础不同而失去可比性。

3、固定预算法的适用范围

- 经营业务和产品产销量比较稳定的企业

- 能准确预测产品需求及产品成本的企业

- 企业经营管理活动中的某些相对固定的成本费用支出

- 社会非营利性组织

4、【案例-固定预算法】

2.1.2 弹性预算法 (动态/变动预算法)

1、概念:以预算期内可能发生的多种业务量水平为基础,分别确定多种预算指标的预算编制方法。用该预算法编制的预算为弹性预算。

2、优缺点

(1)优点:适应性强;可比性强

(2)缺点:预算编制工作量较大

3、弹性预算法适用范围

- 变动性成本费用预算编制

- 变动性利润预算编制

- 其他与业务量水平变动有关的预算编制

4、应用弹性预算法编制预算的基本步骤

1)选择恰当的业务量

Eg.产销量、材料消耗量、直接人工小时、机器工时和价格等

2)确定适用的业务量范围

业务量范围必须具有相关性 → 一般业务量水平70%~110%

or 历史最高业务量~历史最低业务量

3)分析各项成本费用项目的成本习性,划分变动成本&固定成本

4)研究、确定各经济变量之间的数量关系

5)根据各经济变量之间的数量关系,计算、确定在不同业务量水平下的预算数额

Eg.弹性成本预算的编制

5、弹性预算的应用方法

(1)列表法(水平法)

- 概念:列表法是在确定的业务量范围内,按照一定的业务量标准,划分若干个不同的水平,然后分别计算各项预算数额,汇总列入一个预算表格中的方法。

- 业务量之间间隔的确定

- 间隔越大,水平级别越少,编制工作越简单,但间隔过大会丧失弹性预算优点

- 间隔较小,用以控制成本费用的标准就较为准确,但编制工作量大

- 一般情况下,业务量的间隔以5%~10%为宜

- 列表法优缺点

- 不管实际业务量是多少,不必经过计算即可找到与业务量相近的预算数额,用以控制成本较为方便、直观

- 但是,由于预算实际执行结果不可能与预算标准完全一致,需要用“插补法”计算实际业务量的预算标准(计算过程麻烦)

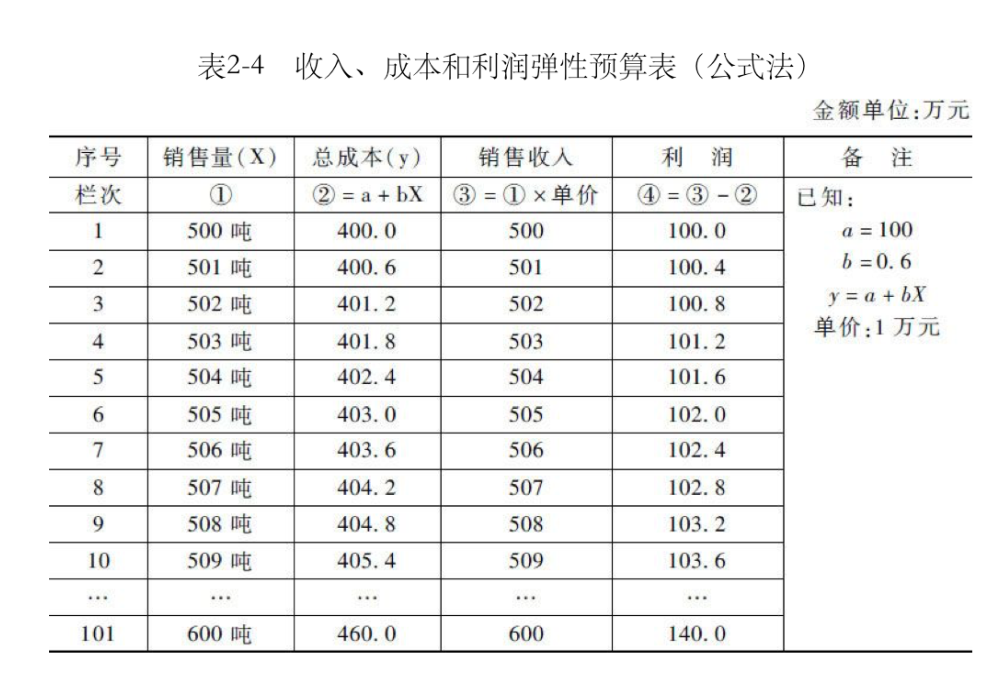

(2)公式法

- 成本费用的线性公式:Y=a+bX 总成本=固定成本+单位变动成本*业务量(X)

(若事先确定业务量X的变动范围,只要列示出a和b参数,便可利用公式计算任一业务量水平的预算数值)

- 公式法优缺点

- 公式法优点是可以计算出任何业务量的预算数值

- 但是,任何事物有从量变到质变的过程。当业务量变化到一定限度,代表固定成本的a和代表单位变动成本的b也会发生变化

- 因此,采用此法编制预算时,需在“备注”中说明:在不同的业务量范围内,应采用不同的参数a和b (关键-对各项成本、费用进行习性分析,确定公式及参数)

6、【案例-弹性预算法】

(1)列表法

表中: 销售收入= 销售量*产品销售单价

变动成本=销售量*产品单位变动成本

边际贡献=销售收入-变动成本

利润=边际贡献-固定成本

分析:

从表 2- 3可以看出:弹性预算与固定预算相比,

销售量指标多 出50吨,在成本费用开支 维持正常水平的情况下, 边际利润增加20万元, 这20万元属于预算差异。但是。

将 实际完成结果与弹性预算相比较就会发现, 由于变动成本和固定成本分别减支10万元和超支2万元,使实际利润比弹性预算的要求增加8万元,增加的这部分利润属于成本差异。

这两种差异的的相互补充, 可以更好地说明实际利润比固定预算利润增加28万元的原因:

一是由于销售量的增加使利润增加20万元; 二是由于变动成本和固定成本的变动 增加利润8万元,合计增加利润 28 万元。

(2)公式法

下篇预告:预算编制方法2——“基期预算法”&“零基预算法”