未如实告知甲状腺结节?确诊甲状腺癌拒赔是否合理?

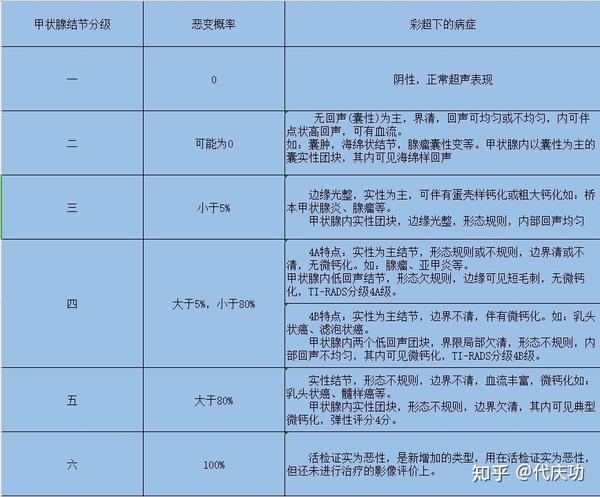

关于甲状腺结节与甲状腺癌是否有医学上的直接因果关系,我整理出来一张图,供大家参考

由于最近接手的甲状腺癌拒赔的案例比较多,今天给大家梳理几个典型的法院判例

案例一:案件来源裁决文书网(2020)豫04民终920号

被保险人

1.2018年3月23日钱某和某人寿平顶山公司签订代理合同,成为某人寿平顶山公司保险代理人;

2.2018年3月23日钱某作为投保人为自己投保该公司的重大疾病保险;2019年1月8日钱某因病在河南省肿瘤医院住院治疗,

3.2019年1月18日确诊为右甲状腺乳头状癌。

保险公司

1.钱某既是保险业务员,又是投保人和被保险人;是否患甲状腺结节进行了询问,钱某的答案是否。

2.钱某在投保前已被美年大健康体检中心查出甲状腺结节。

3.钱某所患甲状腺癌与甲状腺结节之间有直接的因果关系。

4.解除与钱某之间的合同符合法律规定,本案保险合同成立未超过2年。根据《中华人民共和国保险法》第十六条规定,30天解除权是从保险人知道有解除事由之日起计算,而不是以申请理赔的时间为计算起点,本案自公司知道有解除事由之日起到向钱某下发解除合同通知并未超过30日的期限。

一审法院认为

1.钱某按约定履行了交纳相应保险费的义务,保险合同约定的保险赔付事由发生后,保险公司应当按照合同的约定全面履行赔付保险金的义务;

2.保险公司提供的证据不能充分有效证明钱某投保时故意隐瞒存在甲状腺结节的问题;

3.依照《中华人民共和国保险法》第十六条第三款“前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;

4.2019年1月9日钱某向保险公司理赔报案,2019年6月6日保险公司向钱某送达拒赔决定通知书,告知其故意不履行如实告知义务,要求解除保险合同不给付保险金,此时保险公司行使合同解除权已远远超出法律规定三十日的时效要求,其解除权已消灭;

5.判决保险公司恢复保单,赔付重疾。

二审法院认为

1.钱某在订立保险合同前虽曾到平顶山美年大健康体检中心体检,××并未经具有专业诊断资质的医疗机构确诊,且钱某之后在河南省肿瘤医院住院病历“主诉”、“现病史”、“既往××治疗史和住院史,该记载与钱某在诉讼中陈述相一致,可以看出,钱桂侠在投保时主观认知上并不认为××。所以不存在保险公司所说故意不如实告知的行为。

2.依照《中华人民共和国保险法》第十六条第二款、第三款规定,“投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。”

总结:本案焦点

1.被保险人是否存在故意不如实告知行为

2.甲状腺结节和甲状腺癌是否有直接的因果关系

3.中华人民共和国保险法》第十六条第二款、第三款规定

案件二:(2020)豫01民终14565号

被保险人

1.梁某于2019年7月2日投保某人寿保险公司的重疾险

2.2020年4月15日出院,出院诊断为甲状腺乳头状癌

保险公司

1.梁某系郑州颐和医院员工

2.2019年2月28日在颐和医院做甲状腺彩超,显示诊断意见为:甲状腺弥漫性回声改变(建议结合实验室检查),甲状腺右侧叶实性结节伴钙化(TI-RADS分级:4b级),右侧颈部淋巴结肿大

3.保险法第十六条 第二款:投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。

一审认为

1.保险公司未提供证据证明在梁某投保时其已就合同免责条款对梁幻幻进行明确告知,保险公司应承担相关不利后果。

2.梁某虽于2019年2月查出甲状腺结节,但人寿保险公司未提供证据证明若投保人患有甲状腺结节是否足以影响保险合同的成立

3.人寿保险公司于2020年7月3日正常收取了梁幻幻第二年的保费,故对于人寿保险公司拒绝理赔并主张其有权解除合同的理由法院不予采纳

4.

二审认为

1.《中华人民共和国民事诉讼法》第六十四条第一款,举证责任:谁主张谁举证

2.在当前医学理论及临床实践中,对梁某被查出甲状腺症状是否必然发生癌变尚无确切结论,梁某作为普通人员并无对甲状腺结节与癌变之间关系作出预判的专业知识背景和现实必要

3..保险公司未提供证据证明在梁幻幻投保时其已就合同免责条款对梁幻幻进行明确告知,人寿保险公司应承担相关不利后果

4.《中华人民共和国保险法》第二十三条:保险人收到被保险人或者受益人的赔偿或者给付 保险金的请求后,应当及时作出核定;情形复杂的,应当在三十曰 内作出核定,但合同另有约定的除外

5.《最高人民法院关于适用〈中华人民共和国保险法〉若干问题的解释(二)》第六条、第七条

第六条 :投保人的告知义务限于保险人询问的范围和内容。当事人对询问范围及内容有争议的,保险人负举证责任。

保险人以投保人违反了对投保单询问表中所列概括性条款的如实告知义务为由请求解除合同的,人民法院不予支持。但该概括性条款有具体内容的除外。

第七条: 保险人在保险合同成立后知道或者应当知道投保人未履行如实告知义务,仍然收取保险费,又依照保险法第十六条第二款的规定主张解除合同的,人民法院不予支持

总结:本案焦点

1.是否存在故意不如实告知的行为

2.甲状腺结节是否足以影响保险公司的承保,以及甲状腺结节和甲状腺癌的因果关系

3.保险公司在知晓投保前有甲状腺结节情况下,拒绝理赔,后续仍然收取了第二年保费

最后,因为每个案件证据线索不一定在判决书中呈现,而且案件细节也有不同,所以具体案件具体分析,最终结果以法院判决为主。

发表一下关于保险核保核赔的一些建议:

(1).投保时,代理人应该根据询问告知书逐条进行询问,该告知的告知不要存在任何侥幸心理;

(2).严格审查被保险人的医保卡记录,体检记录及报告内容,门诊或住院病历,避免过失告知导致的拒赔

(3).不要过大的虚夸保险公司赔付宽松,不过度审查, 2年后就能赔,以及夸大承诺客户保险的功能范围