成本管理的方法之四变动成本法

完全成本法和变动成本法的研究

一、完全成本法和变动成本法的概述

(一)完全成本法的概述

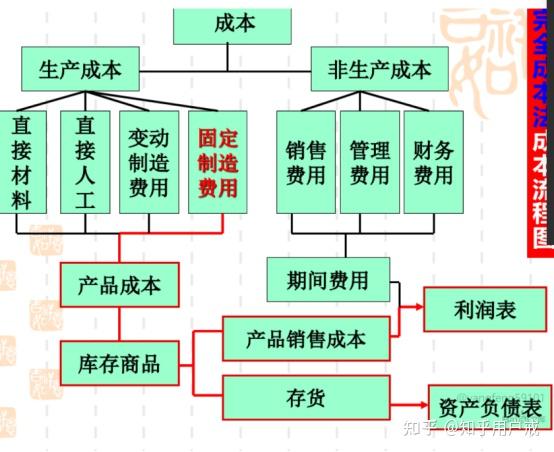

完全成本法是指在组织常规的产品成本计算过程中,以成本按照经济用途分类为前提,将全部生产成本作为产品成本的构成内容,而将非生产成本作为期间成本的一种计算方法。其成本构成如图所示:

(二)变动成本法概述

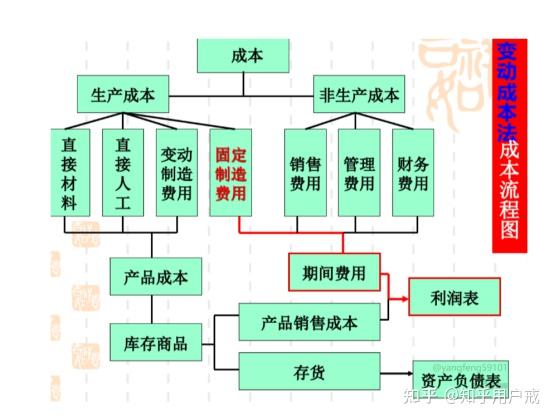

变动成本法是指在组织常规的产品成本计算过程中,以成本性态分析为前提,在计算产品成本时只包括产品生产过程中所消耗的直接材料、直接人工和变动制造费用(即变动生产成本),而把固定制造费用(即固定生产成本)及非生产成本全部作为期间成本处理的产品

成本计算方法。其成本构成图如图所示:

二、完全成本法与变动成本法的特点

(一)完全成本法的基本特点

1.有利于企业编制对外报表。由于完全成本法得到公认会计原则的认可和支持,其成本计算资料适于企业外部有经济利害关系的信息使用者了解企业,所以必须以完全成本计算为基础编制对外报表。

2.完全成本计算难于适应企业内部管理需要。期初、期末产成品存货成本结转的影响导致利润的实现与产品销售的实现在一定程度上相互脱节。固定成本分配具有主观随意性,对成本的客观性存在质疑。

(二)变动成本法的基本特点

1.变动成本法以变动成本和固定成本的划分为基础。在变动成本法下,产品的生产成本和存货成本只包括与产品生产有直接联系的变动成本,即只包括产品的生产过程中的直接材料、直接人工和变动制造费用。

2.变动成本法将固定成本作为期间费用成本处理。变动成本法只把变动成本作为产品成本,而把固定成本作为期间成本列入当期损益,直接冲减当期利润。

3.变动成本法主要为企业内部经营管理服务。变动成本法是适应企业内部经营管理的需要而产生的,它是一种成本计算方法,也是企业内部一种成本会计制度。

三、完全成本法与变动成本法的分析与比较

变动成本法是与传统成本计算法相对应的一种成本计算法。变动成本法产生以后,传统的成本计算方法被称为完全成本法。为了深刻理解变动成本法的有关特点,有必要将其与传统的完全成本法加以比较、分析。

(一)应用的前提条件不同

应用完全成本法必须以成本按经济用途分类为前提,将全部成本分为生产成本和非生产成本。凡在生产领域中为生产产品发生的成本都应归属于生产成本,发生在流通领域和服务领域,由于组织日常销售或进行日常行政管理而发生的成本则归属于非生产成本。应用变动成本法必须以成本性态分析为前提条件。变动成本法按照成本性态把全部成本划分为变动成本和固定成本两大部分,对于具有混合成本性质的制造费用按生产量分解为变动性制造费用和固定

性制造费用两部分。对于具有混合成本性质的销售费用、管理费用和财务费用则必需按销售量进行分解。

(二)产品成本及期间成本的构成内容不同

在完全成本法下,产品成本则包括全部生产成本,只有非生产成本作为期间成本处理。

在变动成本法下,产品成本只包括变动生产成本,固定生产成本和非生产成本全部作为期间成本处理。两种成本法在成本构成内容方本,直接计入当期利润表。

(三)所提供信息的用途不同

1、这是完全成本法与变动成本法之间最本质的区别。典型的完全成本法形成于19世纪,它是适应企业内部将期间成本分配给各种产品,反应生产产品发生的全部资金消耗,确定产品实际成本和损益,满足对外提供报表的需要而产生的。在完全成本法下,随着产量的提高单位产品负担的固定成本降低,这样有利于促进企业扩大生产,能刺激增产的积极性。

(1)变动成本法是为了满足面向未来决策,强化企业内部管理的要求而产生的。由于它能够提高科学地反应成本和业务量之间、利润与销售量之间有关量的变化规律的信息,因而有助于加强成本管理,强化预测、决策、计划、控制和业绩考核等职能,促进以销定产,减少或避免盲目生产带来的损失。如果连续考察一段较长时期内的销售量与按变动成本法确定的营业利润的相关资料,就会发现两者之间存在以下规律:

1.当某期销售量比上期增加时,该期按变动成本法确定的营业利润会比上期增加;

2.当某期销售量比上期减少时,该期按变动成本法确定的营业利润会比上期减少;

3.当某期销售量最高时,该期按变动成本法确定的营业利润最高;

4.当某期销售量最低时,该期按变动成本法确定的营业利润最低;

5.当任意两期销售量相同时,这两期按必定成本法确定的营业利润相中所起的作用,应该把哪些项目包括在产品成本之内,而哪些项目应该排除在产品成本之外。现行成本会计或财务会计将成本定义为“成本是为了达到一个特定的目的而已经发生或可能发生的,以货币计算的牺牲”。按照这个理解,产品成本显然包括了为生产产品而发生的所有变动成本和固定成本。完全成本法计算法的产品成本符合人们对产品成本的定义,即产品成本计算和存货计价实际、完整。

(2)变动成本法便于直接编制对外财务报表。企业财务报表的阅读者,如投诉人、债券人等都是以一种长期的观点来衡量一个企业的,为了满足他们的要求,企业应当提供产品及其存货的全部成本资料,保证他们执行长期决策的需要。完全成本法提供的成本资料可以直接用来编制对外的财务报表,不需要进行任何加工处理。

2.完全成本法计算的局限性

(1)不利于成本计算的考核。完全成本计算法所计算的单位产品成本,包括了变动制造成本和固定制造成本,因此单位产品成本的高低不仅受成本控制好坏的影响,而且也受产量多少的影响。

(2)完全成本法确定的分期损益,难以为管理部门所理解。采用完全成本法确定的净收益,在产品的售价、变动成本和固定成本都不变的情况下,利润的多少和销量增减不能保持相应比例,有时销售量增加,税前净利反而减少。

(3)固定制造费用的分摊十分繁琐。完全成本法对于固定制造费用要采取不同的分摊标准,在不同的产品中进行摊销,不仅工作量大,而且分摊的方法及分配结果不可避免地要收主观臆断的影响。经营成果保持公正、真实。由于变动成本法下固定制造费用不计入产

品成本而作期间成本,这样,一方面期末存货的成本构成中排除了固定制造费用,影响到资产负债表上的资产价值偏低;另一方面期间成本偏高,又造成损益表上的净收益偏低。所以,变动成本法的这种处理方法,将影响到股东等投资者的利益。

(4)不便于长期投资和定价决策。从长期来看,单位变动成本和固定成本总额很难固定不变,因此,按成本习性要求编制的损益表资料,无法用于增减生产能力等长期决策。