I migliori investimenti a breve termine, sicuri e redditizi

Gli investimenti a breve termine, come i BOT o i conti deposito, sono la scelta ideale se cerchi una soluzione per allocare la liquidità in eccesso del tuo business. Tenere il denaro aziendale “fermo” su un conto corrente, infatti, non ti è di aiuto: i soldi che non investi si trasformano sempre – inevitabilmente – in perdite finanziarie. In questo articolo approfondiremo questo aspetto, e non solo: ti proporremo una lista di investimenti a breve termine sicuri e/o redditizi, in base alle esigenze (e alla propensione al rischio) della tua azienda.

Perché investire a breve termine la liquidità aziendale? Pochi rischi, meno costi, una crescita sostenibile

Una gestione finanziaria efficace, in azienda, pone la giusta attenzione alla liquidità in cassa. Cash is king, diciamo spesso. Eppure, un eccesso di disponibilità liquide può avere un impatto negativo sugli equilibri economico-finanziari di un’impresa.

È controintuitivo? Forse. Del resto, la liquidità in eccesso in azienda è indice di una crescita interessante: vuol dire che le risorse finanziarie della tua attività sono ben superiori rispetto alle sue esigenze. Questo significa che l’azienda lavora bene, che genera utili e fa ottimi investimenti.

Eppure, la liquidità in eccesso è un’arma a doppio taglio. I soldi inutilizzati si trasformano in un costo e, talvolta, in un rischio – cioè quello della svalutazione. Perciò è importante investirli. Soprattutto, investirli in maniera sicura e, se possibile, anche redditizia.

In tal senso, gli investimenti a breve termine sono la soluzione migliore, e per tre caratteristiche almeno:

- comportano pochi rischi

- riducono i costi della liquidità

- generano risorse da reinvestire

Consideriamo per esempio l'acquisto di certificati di deposito a breve termine. Parliamo di strumenti finanziari che offrono un livello di sicurezza elevato, perché sono garantiti dal Fondo Interbancario di Tutela dei Depositi, sono svincolabili e in più contano su una scadenza breve.

La bassa esposizione al rischio, combinata con tassi di interesse competitivi, li rende un'opzione attraente per quelle imprese che vogliono proteggere la liquidità aziendale. I rendimenti inoltre possono essere impiegati per sostenere nuovi progetti, oppure per migliorare l'efficienza operativa.

In definitiva, gli investimenti a breve termine lavorano come uno scudo contro i rischi finanziari, ma sono anche un motore per la crescita dell’azienda.

Quanto dura un investimento finanziario a breve termine? Definizioni diverse di breve, medio e lungo termine

La durata di un investimento a breve termine può variare in base al contesto finanziario e alle strategie aziendali. In genere, un investimento a breve termine ha una durata che va da pochi giorni a diversi mesi – ma non più di diciotto.

In altre parole, si parla di breve termine quando la durata complessiva non supera i 18 mesi (lo stesso succede con i finanziamenti a breve termine). Generano quindi un rendimento immediato, e si adattano meglio alle condizioni mutevoli del mercato attuale.

Dall'altra parte, gli investimenti a medio termine solitamente hanno un orizzonte temporale che va da alcuni mesi a diversi anni (in genere non più di cinque), mentre quelli a lungo termine arrivano a superare i dieci anni. Anche in questo caso il paragone con i finanziamenti a medio-lungo termine è calzante: i riferimenti temporali sono tali e quali.

Quali sono i migliori investimenti a breve termine? Fondi, investimenti alternativi e altri esempi

Un’azienda che vuole investire denaro a breve termine in modo sicuro può contare su diverse opzioni. Prima di decidere, però, deve tener conto di alcuni aspetti, così da poter bilanciare le sue esigenze specifiche con la sua tolleranza al rischio e il grado di sicurezza garantito dall’investimento. Esigenze, rendimento e sicurezza devono equilibrarsi.

Le opzioni di investimento possibili per un’azienda che vuole investire nel breve termine sono:

- conto deposito a breve termine

- certificati di deposito (CD)

- titoli obbligazionari

- covered bond (obbligazioni garantite)

- titoli di stato (come i BOT)

- fondi comuni di investimento

- azioni

- CFD e futures

- pronti contro termine

Ognuno di questi prodotti di investimento presenta caratteristiche specifiche nonché diversi livelli di rischio. Quando un'azienda decide come investire il suo denaro, deve considerare quanto rischio è disposta a prendere.

Alcune scelte di investimento – come azioni e futures – possono portare a guadagni importanti, ma sono anche molto rischiosi. Uno scenario del genere non è utile alle aziende ancora poco stabili, nonostante l’alto livello di utili.

D'altro canto, esistono alternative più sicure – come i certificati di deposito e le obbligazioni, che rientrano tra gli investimenti a basso rischio. Pur offrendo meno guadagni, questi prodotti forniscono all’azienda una maggiore sicurezza che si adatta meglio al suo obiettivo principale, ovvero utilizzare il surplus di liquidità per evitare che si trasformi in un costo o che si svaluti nel tempo.

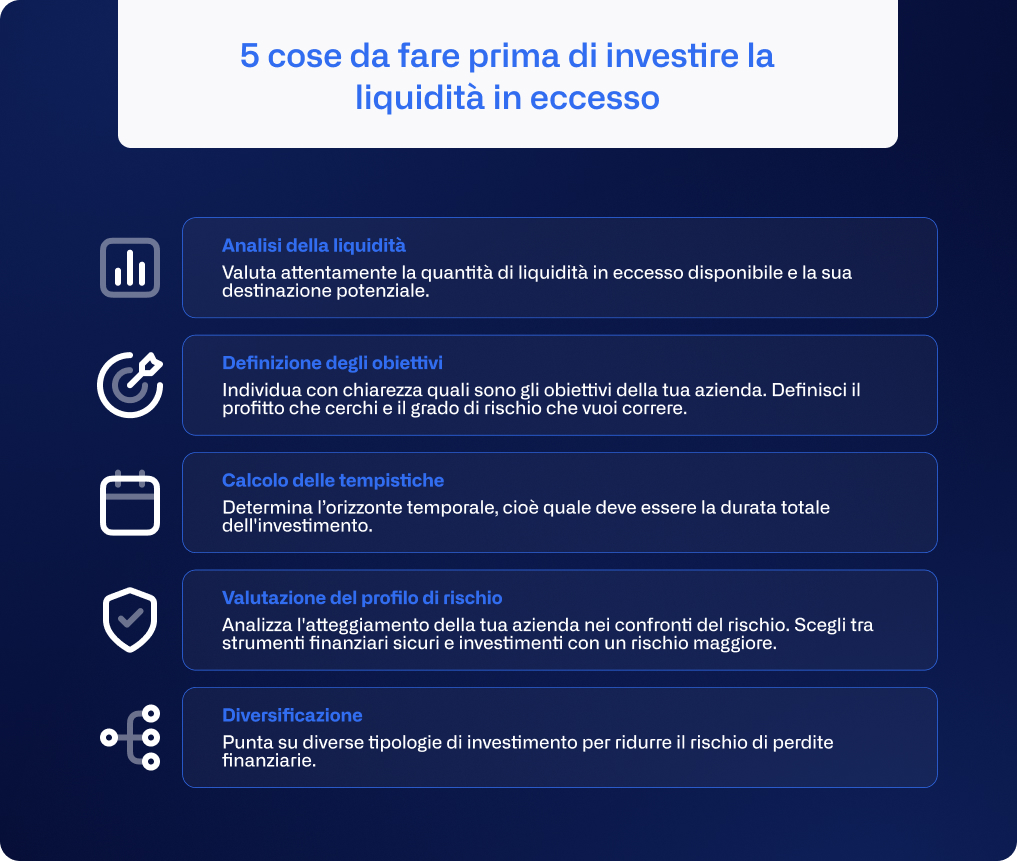

Come investire denaro a breve termine in modo sicuro? Consigli sulla scelta degli investimenti più adatti

Chiariamo un aspetto: identificarei migliori investimenti a breve termine richiede una valutazione attenta. In altre parole, bisogna partire dalle esigenze finanziarie specifiche e dalla propensione al rischio di ciascun investitore o azienda.

Se scegliamo di massimizzare la sicurezza - una scelta comune quando si decide di investire la liquidità in eccesso - possiamo individuare cinque investimenti top nel breve termine. Ne esamineremo ciascuno nel dettaglio qui di seguito.

Conti deposito a breve termine

I conti deposito a breve termine sono la scelta più sicura, tra i prodotti di investimento a breve termine. Grazie a un conto deposito, infatti, puoi preservare il capitale dell’azienda senza però assumerti rischi significativi. Considera, per altro, che fino a 100mila euro, il conto deposito è garantito dal Fondo Interbancario di Tutela dei Depositi. Un livello di sicurezza in più che non va sottovalutato.

Tuttavia, è bene valutare con attenzione il trade-off: la sicurezza di mantenere il capitale pressoché intatto si accompagna, infatti, a una redditività modesta. Anche i conti vincolati – considerati tra i più fruttiferi – offrono un massimo del 4% di interesse annuo.

Se analizziamo però i dati sull’inflazione in Italia, che è oggi circa tra il 5% e il 6%, ci rendiamo conto che i soldi messi su un conto deposito, pur potendo godere di un certo rendimento, rimangono comunque a rischio di svalutazione. Il potere di acquisto del nostro denaro non riesce a stare al passo dei rendimenti offerti su un conto deposito, e questo può essere un problema.

Ad ogni modo, la scelta di un conto deposito è significativa per investitori e aziende con una propensione al rischio bassa, la cui priorità assoluta è la preservazione del capitale.

Potrebbe interessarti anche la registrazione del webinar “Nuovi equilibri fra tassi e inflazione”

Buoni Ordinari del Tesoro (BOT)

I Buoni Ordinari del Tesoro (BOT) sono i titoli di stato emessi dal Tesoro italiano, che hanno durata massima di 12 mesi. Parliamo di uno strumento finanziario che si adatta meglio alle ambizioni di investitori che cercano un equilibrio tra sicurezza e rendimento. Infatti, rispetto ai conti deposito, i BOT sono più redditizi, ma mantengono comunque un livello di rischio contenuto.

Il loro meccanismo è semplice: gli investitori acquistano i BOT durante le aste periodiche organizzate dallo Stato; alla scadenza prefissata, il Dipartimento del Tesoro rimborsa i BOT al loro valore nominale. Il rendimento dei BOT è dato dalla differenza tra il prezzo di acquisto e il valore nominale.

Perché i BOT sono investimenti sicuri? La sicurezza deititoli di stato è legata alla stabilità di chi li emette. In questo caso, l’emittente governativo è lo Stato Italiano, che ha una bassa probabilità di andare in default. Bassa, ma comunque presente: i Buoni Ordinari del Tesoro non sono del tutto esenti dal rischio, ma offrono comunque un grado di sicurezza notevole – soprattutto rispetto ad altri prodotti finanziari che vedremo in seguito.

Altro vantaggio da non sottovalutare è il fatto che i BOT si possono liquidare facilmente. Le aste periodiche, infatti, permettono agli investitori di acquistare o vendere i titoli con una certa facilità. In tal senso, i Buoni Ordinari del Tesoro sono anche la scelta più flessibile.

Obbligazioni e covered bonds

Innanzitutto, va detto questo: le obbligazioni possono essere governative o corporate. Questa differenza si riflette sul rischio di investimento e sul rendimento finale; pertanto è utile fare le opportune distinzioni, prenderne atto.

Le obbligazioni governative, in particolare, sono una soluzione interessante di investimento – specie se vuoi utilizzare la tua liquidità in eccesso senza correre troppi rischi. Qui però devi fare un’altra valutazione, che riguarda l’orizzonte temporale: la maggior parte delle obbligazioni governative (Certificati di Credito del Tesoro, BTP, CTZ, ecc.) rientrano tra gli investimenti a medio-lungo termine; sono quindi meno flessibili dell’investimento che cerchi.

Le obbligazioni corporate (definite anche titoli di debito) hanno invece scadenze diverse, a seconda della tipologia. Quelli a breve termine – in inglese short term bonds – possono avere una scadenza anche di pochi mesi, e vengono emessi dalle aziende che hanno bisogno di liquidità immediata.

Non tutti i corporate bond possono definirsi sicuri; alcuni però presentano un rischio più basso di altri. Quelli a basso rischio sono, in genere, i titoli investment grade – cioè quelli emessi da aziende con un rating molto alto, quindi affidabili e solide dal punto di vista finanziario. Investire su questo tipo di aziende è più sicuro, sebbene porti a rendimenti più bassi.

I covered bond sono invece obbligazioni coperte: chi li emette, infatti, li garantisce con asset specifici (cioè una parte del suo attivo patrimoniale) al fine di renderli più sicuri per chi investe.

Facciamo un esempio: una banca che emette covered bonds copre le obbligazioni con attività già all’interno del suo portafoglio – come i prestiti ipotecari che ha concesso ai suoi clienti. In questo modo, se la banca non è più in grado di rimborsare le obbligazioni, gli investitori hanno il diritto di riscuotere quei beni specifici – e cioè, nel nostro esempio, i prestiti ipotecari.

Questo meccanismo rende i covered bonds più sicuri di altri tipi di investimento: a garantire su queste obbligazioni c’è una “copertura”, che è certa e solida, e può essere utilizzata in caso di necessità. Le aziende con un orizzonte temporale flessibile, che vogliono conservare il capitale senza rinunciare a un certo livello di rendimento, troveranno nei covered bonds una soluzione interessante.

Fondi comuni di investimento

I fondi comuni sono una scelta di investimento variegata, vale a dire: ne esistono diverse tipologie e, anche qui, cambia molto l’orizzonte temporale a seconda del fondo selezionato. Se parliamo però di investimenti a breve termine, dobbiamo concentrarci su una particolare tipologia di fondi – e cioè i fondi comuni monetari.

I fondi comuni monetari sono pensati per offrireliquidità e stabilità a chi investe nel breve periodo. Si tratta, infatti, di uno prodotto di investimento con un rischio molto basso: i fondi investono in strumenti finanziari liquidabili a breve termine, caratterizzati da un bassissimo livello di fluttuazioni – come i depositi bancari, i titoli di Stato, e così via.

Il rischio di insolvenza patrimoniale, insomma, è al minimo, e questo è un grosso vantaggio per le aziende che vogliono preservare il loro capitale fin quanto possibile.

È chiaro: nemmeno i fondi comuni monetari sono privi di rischi. Anche in questo caso puoi andare incontro a eventuali perdite. Il valore delle quote di un fondo monetario, infatti, fluttua in base alle condizioni di mercato e alla variazione dei tassi di interesse.

Ciò nonostante, è una forma di investimento capace di offrire un livello di sicurezza maggiore rispetto ad altri, soprattutto alla luce della loro durata – che non supera i 6 mesi.

Altro aspetto da considerare è il loro rendimento. I fondi comuni monetari generano un rendimento modesto, in linea con i tassi di interesse a breve termine. Questo significa che, da uno strumento come questo, non ci si può aspettare un gettito elevato di liquidità extra. Eppure sono molto liquidi: in pochi mesi, la tua azienda potrà contare su una somma di denaro interessante – senza il rischio di intaccare il capitale iniziale.

Certificati di deposito (CD)

I certificati di deposito sono titoli emessi dalle banche. Li menzioniamo qui non a caso: i fondi comuni monetari citati prima spesso investono sui certificati di deposito, che rappresentano strumenti finanziari stabili e sicuri.

È necessario, a tal proposito, fare una distinzione: certificati di deposito e conti deposito sono strumenti ben diversi. Mentre il conto deposito consiste in un conto corrente da utilizzare per le tue operazioni (versamenti, bonifici, ecc.), il certificato di deposito è un titolo nominativo che certifica il deposito di una somma di denaro, vincolata fino alla scadenza.

Con una durata che va dai 3 mesi ai 5 anni, il certificato di deposito si classifica a tutti gli effetti tra gli investimenti a breve termine. Investimenti tra i più sicuri: i certificati di deposito sono a basso rischio e – in caso di insolvenza – possono contare anch’essi sul Fondo di Garanzia Interbancario, che agisce per i depositi fino a 100mila euro.

Dunque se cerchi stabilità, ma anche una redditività moderata nel breve periodo, scegliere i certificati di deposito può aiutarti a raggiungere i tuoi obiettivi.

E se invece vuoi investire con un alto rendimento… Azioni, trading online e altri piccoli investimenti

Alcune aziende preferiscono impiegare il surplus di liquidità in investimenti a breve termine ad alto rendimento. Non è una scelta semplice: un rendimento alto è dato da una combinazione di fattori non sempre convenienti, nel breve periodo. Infatti, i rendimenti si alzano quando:

- si estende l’orizzonte temporale

- aumenta il rischio dell’investimento

Questo significa che, per guadagnare di più dai soldi che hai investito, dovresti rinunciare alla liquidità per lungo periodo (prediligendo, in quel caso, investimenti a medio-lungo termine), oppure optare per investimenti molto rischiosi che possono compromettere il capitale che hai accumulato. Le aziende con una propensione al rischio alta, scelgono questa seconda possibilità.

Tra gli investimenti a breve termine più redditizi, troviamo le azioni. Per la verità, le azioni non sono rischiose di per sé. Se scegli di investire nelle azioni di un’azienda stabile e solvibile, rappresenta comunqueun investimento sicuro.

Ricorda però il nesso tra rischio e rendimento: per ottenere maggiori profitti dalle azioni, devi investire in aziende più piccole, dal futuro incerto, e con maggiori possibilità di insolvenza.

Un’altra possibilità, per le aziende con un’alta propensione al rischio, sono gli strumenti derivati – come i CFD (Contract for Difference, o contratto per differenza) e i futures. Gli strumenti derivati consentono di lucrare sui movimenti di prezzo di un asset sottostante, e la loro volatilità amplifica i guadagni. Tuttavia, mette anche a rischio di grosse perdite finanziarie, per cui sono più adatti a investitori esperti.

Altre aziende scelgono anche di investire nel forex trading, che consiste nella compravendita di valute straniere, perciò permette di trarre profitto dalla fluttuazione dei tassi di cambio. Il mercato forex è noto per la sua elevata liquidità: chi investe nel forex trading può contare su operazioni di compravendita rapide.

La liquidità del forex trading lo rende particolarmente adatto agli investimenti a breve termine, ma attenzione: il forex trading è intrinsecamente rischioso, perché la volatilità delle valute è altissima.

I movimenti dei tassi di cambio vengono influenzati da numerosi fattori (eventi economici globali, situazioni geopolitiche); pertanto bisogna essere degli esperti, avere una conoscenza approfondita delle dinamiche del mercato.

Esiste poi la possibilità di investire la liquidità in eccesso nelle cryptovalute (es. Bitcoin o Ethereum). Anche in questo caso, però, la volatilità è significativa – senza contare che la mancanza di regolamentazione e la natura speculativa delle cryptovalute richiedono una particolare attenzione, prima di investire.

Le cryptovalute rientrano tra gli investimenti più rischiosi per le aziende: se è vero che alcuni investitori hanno ottenuto profitti sbalorditivi, altri hanno subìto perdite finanziarie irreparabili.

In conclusione, cosa fare con la liquidità in eccesso?

È chiaro a questo punto: un’azienda che si trova con un surplus di liquidità ha davanti a sé un ventaglio di opportunità da sfruttare. Quello che conta è che le sfrutti. Perché, se è vero che quella somma di denaro in più è il segnale di un business che funziona, allo stesso tempo è proprio in questa fase che aumenta il rischio di commettere degli errori.

Per esempio, soltanto poche imprese pongono la giusta attenzione ai costi della liquidità in eccesso. I soldi “parcheggiati” su un conto corrente, infatti, comportano delle spese di gestione che – per quanto irrisorie – incidono sul bilancio finale. Senza contare che una riserva di liquidità extra funziona, sì, come cuscinetto finanziario ma con il tempo, e inevitabilmente, finisce per farsi erodere dall’inflazione.

Il surplus di liquidità va quindi amministrato con cura. Gli investimenti a breve termine – elencati qui sopra – sono un ottimo punto di partenza per una gestione efficace del denaro aziendale. Anche un piccolo investimento può fare la differenza: il tuo obiettivo deve essere l'ottimizzazione della liquidità, che equivale quasi sempre alla ricerca di un rendimento.

Gestisci la liquidità aziendale con Agicap Cashflow

La gestione della liquidità in eccesso si fa più semplice se scegli il supporto di un software di tesoreria come Agicap. Perché Agicap monitora per te ogni movimento di cassa, e ti permette di conoscere – in tempo reale! – quali sono i livelli di liquidità della tua tesoreria.

Un aiuto tecnologico (e all’avanguardia) da non sottovalutare. La liquidità aziendale, infatti, subisce fluttuazioni continue. Pertanto, gestire al meglio il denaro in eccesso – salvaguardando gli equilibri di cassa – non è facile. Per riuscirci, hai bisogno di una panoramica dettagliata ma globale, che includa sia lo storico dei flussi monetari che una previsione del cash flow.

Con Agicap hai tutto questo, ma anche di più.Perché, alle attività di monitoraggio e previsione, si aggiunge un sistema di reportistica avanzato e un’interfaccia intuitiva che trasformano la gestione della liquidità aziendale in un lavoro alla portata di tutti.

Prova subito Agicap, gratis e senza impegno. Scopri il suo impatto rivoluzionario sulla tua tesoreria.