La incertidumbre de la reforma tributaria

Impacto del paro en el comercio exterior

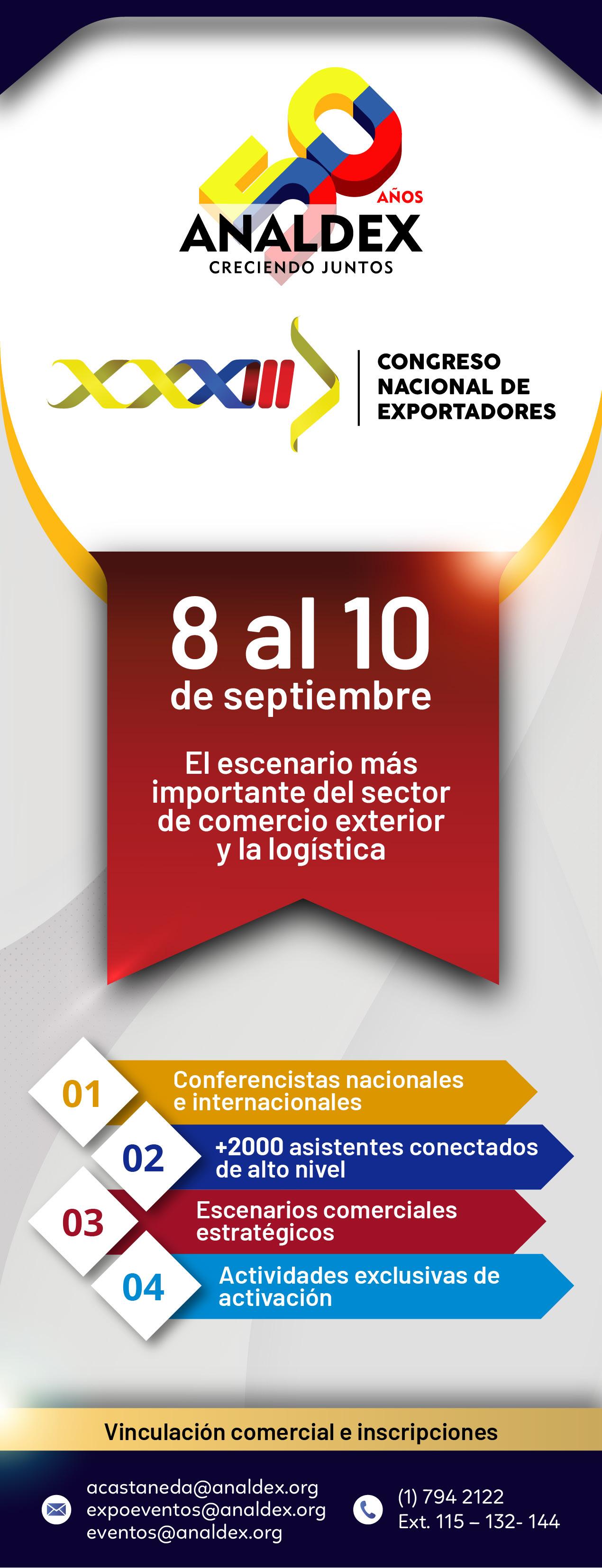

Todo lo que debe saber sobre la Reforma Aduanera

NO. 64 Edición

ANALDEX.ORG

Bogotá - Colombia, julio 2021- ISSN 1909-7522 Publicación de la Asociación Nacional de Comercio Exterior - Analdex

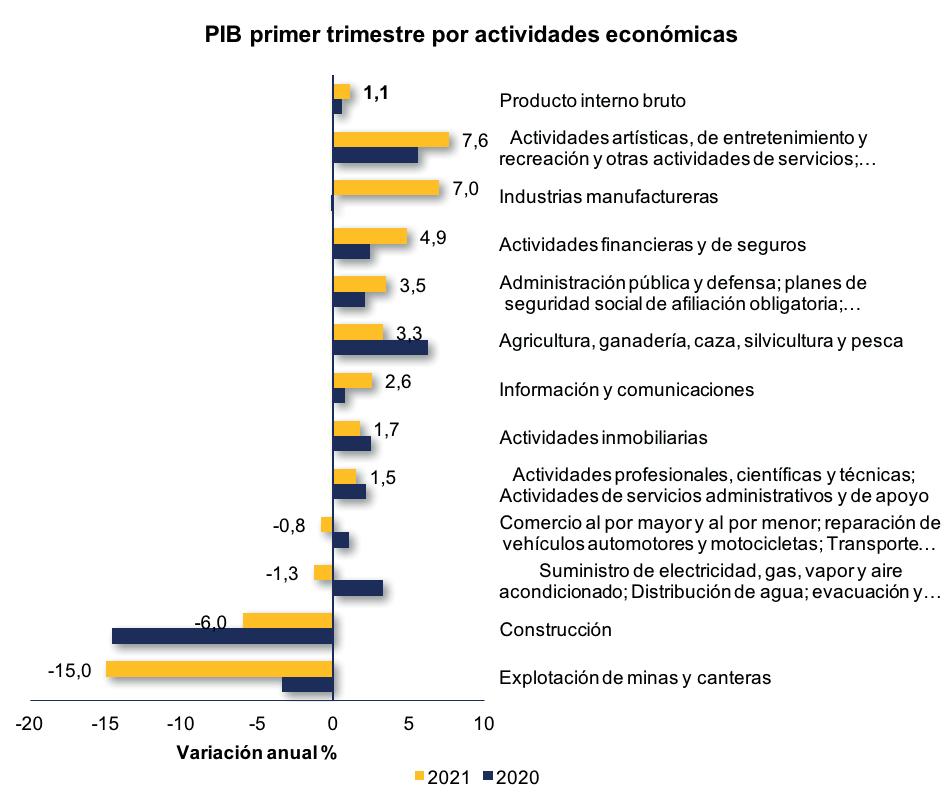

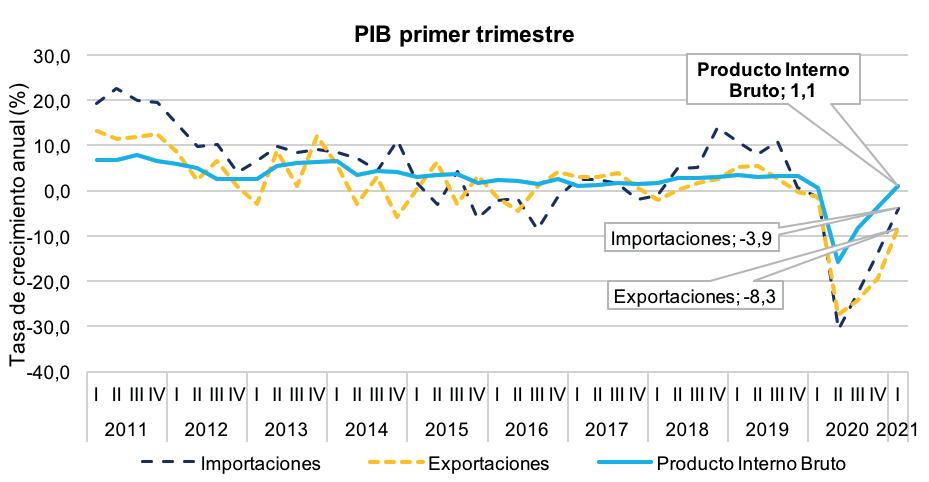

Durante el año 2021 hemos sido testigos de las consecuencias que ha generado en la economía colombiana las medidas implementadas por el Gobierno para controlar la propagación del nuevo coronavirus Covid-19 y evitar o desacelerar el colapso del sistema de salud. La caída en un 6,8% del PIB, el aumento en la tasa de desempleo que alcanzó el 13,4% al cierre de 2020, el aumento desproporcionado de los etes marítimos en el último año, entre otros impactos se une a la pérdida de grado de inversión de Colombia.

Como respuesta a la crisis social generada por la pandemia, el Gobierno tuvo que realizar un gasto scal de grandes proporciones. Entre las medidas tomadas, se implementaron transferencias monetarias adicionales para la población más vulnerable, subsidios a la nómina, líneas de crédito y otras medidas para mitigar el efecto sobre el sector productivo. Sin duda, esta mayor inversión implicó un aumento importante del gasto, en un escenario en el cual los ingresos tributarios se han reducido drásticamente, en respuesta a la caída en la actividad económica. Ejemplo de lo anterior es que la meta esperada de recaudo de la Dian para 2020 se redujo de $168 billones estimados inicialmente, a $144 billones, lo que implicó una presión sobre el balance scal y los niveles de deuda del país. Al respecto, el Ministerio de Hacienda y Crédito Público registró un dé cit scal de 7,8% para 2020, el cual se proyecta que alcance la cifra de 8,6% para 2021.

Ante este panorama y en línea con la decisión de Standard and Poor’s, Fitch Ratings bajó la cali cación crediticia de Colombia a BB+ con perspectiva estable. Esta decisión obedece al aumento del dé cit scal y de la deuda pública, la cual pasó de representar en 2018 el 46% del PIB al más del 60% para 2021.

Aunado a lo anterior, la agencia de cali cación tuvo en cuenta para su determinación, la incertidumbre en la evolución de la economía en el mediano plazo debido a la situación económica, política y social que enfrenta actualmente el país, causada por el retiro de la reforma tributaria y de los impactos que puedan generar nuevos bloqueos que interrumpan la actividad económica del país.

Es de esperar que la decisión de las cali cadoras de riesgo genere en el corto plazo un aumento en la prima de riesgos del país, que se traduce en tasas de interés más altas y el aumento de la tasa de cambio. En el mediano plazo, esta decisión podría ocasionar la salida de empresas extranjeras que generan empleo en el país, a causa de

una reducción en la con anza, con lo que se disminuiría la inversión extranjera y podría aumentar la tasa de desempleo.

Sin embargo, la pérdida del grado de inversión se debe entender como un llamado de atención de las rmas cali cadoras de riesgo a reconducir el camino hacía una reforma tributaria que permita reducir la deuda a través de la generación de recursos permanentes para la Nación. Así mismo, apuntar a medidas dirigidas a sobrellevar la crisis generada por la pandemia, la creación y promoción de programas sociales que permitan reducir la pobreza y a generar un ambiente de crecimiento económico, seguridad jurídica y con anza inversionista.

Para lograrlo, desde el sector privado a través del Consejo Gremial Nacional hemos presentado al Gobierno nacional una serie de recomendaciones para la nueva reforma tributaria que permitirían lograr un ajuste scal en el corto plazo a través de la generación de nuevos ingresos con el objetivo de contribuir como sector empresarial a la estabilidad de las nanzas públicas, fomentando así a la competitividad y a la sostenibilidad del país.

No será su ciente con la generación de más impuestos, se requiere hacer algo en el lado del gasto y en la administración tributaria. Al respecto, también proponemos la reducción del tamaño del Estado mediante la identi cación y fusión de las entidades que tienen duplicidad funcional y que permitan la reducción del gasto público con el propósito de gestionar de una forma más e ciente los recursos públicos.

El país cuenta con las herramientas para recuperar el grado de inversión en pocos años, sin embargo, el Gobierno tiene la tarea de trabajar en estabilizar la deuda y comenzar a reducirla. Además, focalizar los esfuerzos en aumentar la credibilidad en la política scal. En complemento, otro aspecto importante es mejorar las perspectivas de crecimiento. Al respecto, el Gobierno Nacional le apuesta en el Marco Fiscal de Mediano Plazo a que la inversión y las exportaciones sean fuentes de crecimiento económico y de reducción de la deuda exterior y de esta manera, ayudar al país a convertirse en una economía más resiliente y menos vulnerable a mediano y largo plazo. Por eso, resaltamos la importancia de que el Gobierno Nacional trabaje de la mano con el sector privado, para lo cual reiteramos la disposición a ayudar y salir adelante ante la adversidad.

03

EDITORIAL

Javier Díaz Molina - Presidente ejecutivo - Analdex

El análisis integral 5

Informe especial

Diego Rengifo, vicepresidente técnico Analdex

EQUIPO ANALDEX

Presidente ejecutivo

Javier Díaz Molina

Vicepresidente técnico

Diego Rengifo García

Informe especial

El Usuario de Trámite Simpli cado

Silvia Paula González, socia, González Anzola Abogados

Directora administrativa

Diana Godoy Cedeño

Director de proyectos especiales

Álvaro Forero Martínez

Directora de comunicaciones y eventos

Mónica Sierra Gómez

Informe especial

15 22

12 24

Suspensión de términos en materia aduanera – efectos Esther Julia Benavides, abogada - consultora ¿Tiene sentido continuar con la exigencia de la declaración anticipada obligatoria?

Sandra Mora, consultora, Pardo & Asociados Estrategias Tributarias

Columnista invitado

¿Es conveniente una nueva “tabla de etes” en el sector transporte terrestre de carga?

Javier Franco, socio director, Franco & Abogados Asociados

Desarrollo empresarial

Javier Díaz Molina, presidente ejecutivo Analdex 20

Informe especial 30

Columnista invitada

La Aduana de Estados Unidos - CBP y World BASC Organization - WBO rman Declaración Conjunta rea rmando su compromiso por la seguridad de la cadena de suministro

Exportador autorizado: una gura que facilita el comercio entre colombia y europa

María Ximena Lombana Villalba, ministra de Comercio Industria y Turismo

Actualidad

Sálvese quien pueda

Juan Diego Cano, director de asuntos legales, Analdex

Director de asuntos económicos

Nicolás Rincón Munar

Director de asuntos legales

Juan Diego Cano García

Directora comercial

Magda Johanna Guativa Villada

Regional Caribe:

Luis Eduardo Blanco Camacho

Regional Antioquia:

Rodrigo Patiño Correa

Regional Suroccidente:

Juan David Castaño Urrea

Regional Eje Cafetero

Jesús Saldarriaga Gaviria

JUNTA DIRECTIVA ANALDEX

Ronald Bakalarz Presidente

Yaneth Londoño Diosa

Primer vicepresidente

Yudy Helena Uribe Berrío

Segundo vicepresidente

Columnista invitado

Pedro Sarmiento, socio - director Tax & Legal, Crowe

MIEMBROS DE JUNTA

Nicolás Sierra

28 32 40

Columnista invitado Construyendo el comercio electrónico desde las zonas francas Diego Vargas Triana, gerente, Zona Franca de Bogotá

Columnista invitado

ALACAT

Galo Molina, vicepresidente , Alacat

Alejandro Angel

Gonzalo Cuervo

Jose Luis Múnera Posada

Luis Carreño Pombo

Jaime Ignacio Gutiérrez Bernal

Allan Cornejo

José Felipe Jaramillo Mejía

Guillermo Ramón Daw Álvarez

Juan Pablo Rivera Cabal

38

Cifras de comercio exterior

42

Actualidad

Columnista invitada

Dirección de asuntos económicos Analdex

Los bloqueos del mes de mayo exponen la fragilidad del sistema logístico colombiano

Nicolás Rincón Munar, director de asuntos económicos, Analdex

Los impulsores de la transformación en la cadena de suministro: cambios y desafíos Carolina Salamanca , directora, Imétrica

Desarrollo empresarial

Gestión gremial

Bancóldex: El banco del futuro, hoy

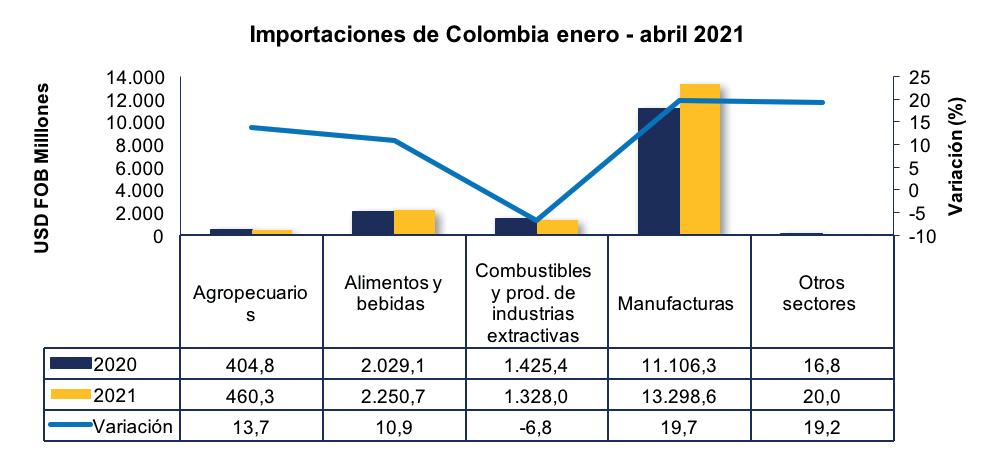

Informe de comercio exterior abril del 2021 43

Analdex y la Unión Europea: aliados para la reactivación económica sostenible

A liados destacados

La incertidumbre de la reforma tributaria 44

Nuevos a liados

Roberto Carlos Martínez García

Marcela Carvajalino

Pedro Francisco Aguilar Niño

Roberto Botero

Sebastián Pinzón González

COMITÉ DE REDACCIÓN

Diego Rengifo García

Mónica Sierra Gómez

Nicolás Rincón Munar

Juan Diego Cano García

Nathali Peña Bermúdez

COORDINACIÓN PUBLICIDAD

Ángela Castañeda Ramírez

DISEÑO GRÁFICO

Angela Medina Díaz

48 18 9

3

7

TEMAS DE

REFORMA ADUANERA

PRINCIPALES

LA

EL ANÁLISIS INTEGRAL

Hace un par de años, la defensoría del contribuyente y el usuario aduanero realizó un importante estudio sobre las causales de aprehensión y decomiso de mercancías e identi caba que, de las muchas establecidas en la normativa, las acciones se concentraban en mercancías no presentadas y no declaradas, con un porcentaje por encima del 90%, sobre un total de 45 causales de aprehensión, lo que sin duda alguna es alarmante.

Existe la preocupación por parte de los operadores del comercio exterior, toda vez que en no pocos casos, se ha advertido que el análisis integral, cuando se presentan errores u omisiones, descripción errada o incompleta o

mercancía diferente, no es el instrumento idóneo que permite al importador o la agencia de aduanas, aclarar o demostrar que bajo ningún punto de vista se trata de contrabando como erróneamente se cali can estas situaciones, en dónde se mezclan fraudes con asuntos puramente formales.

La normativa aduanera desde hace muchos años ha tenido una deuda en materia del alcance sobre análisis integral, ya que no es ni ha sido, la herramienta que permita distinguir los errores formales de los temas sustanciales, aunque se reconoce el trabajo y el avance, sigue siendo complejo desvirtuar la causal de aprehensión y es casi seguro el decomiso de las mercancías.

05

Diego Rengifo Vicepresidente técnico Analdex

PRINCIPALES TEMAS DE LA REFORMA ADUANERA

Esto sucede porque aunque se habla de buena fe, la prevalencia de lo sustancial sobre lo formal y otra serie de principios, que sin duda alguna debieran ser garantía para encontrar investigaciones que resuelvan con objetividad este tipo de situaciones, a través del ANÁLISIS INTEGRAL, lo cierto es que, es el rigor en la interpretación lo que antecede a su aplicación.

Para lograr una efectiva aplicación, debería reconocerse y aceptarse que pueden presentarse errores u omisiones en materia de descripciones mínimas, en marca o número de serie, que son válidas las certi caciones emitidas en el exterior, así no se hubieren radicado entre los documentos soporte, porque desconocerlas por norma y exceso de regulación y no a través de un análisis probatorio, es negar en realidad lo que con frecuencia sucede. Entre otras

cosas, valdría la pena considerar y hacer de esta debilidad una fortaleza, para que no sean estas circunstancias las que muestren una gestión que, desde el punto de vista de atacar el contrabando, parece no ser lo que en realidad sucede.

Cuando estas medidas en materia de descripciones mínimas fueron tomadas en el año 1996 y se estableció el análisis integral en el año 2001, sin duda alguna las circunstancias eran bien distintas, pero hoy por hoy, nos separan muchos años de historia en que se combatió, lo que era tal vez un gran foco de contrabando y fraude aduanero. En la actualidad se evidencia que, se trata de un tema de forma que se castiga como un fraude, en el que las consecuencias para una empresa son gravosas, es decir que, ni siquiera existe una proporción entre la infracción por el error u omisión que se comete y el decomiso o la consecuencia que se genera.

De nitivamente el estudio de impacto normativo es una necesidad de cara a tener elementos de juicio que permitan señalar como se debieran tratar este tipo de infracciones. En ese sentido es importante entender que el debido proceso, no solo tiene que ver con que se cumplan los pasos en la norma, el concepto es mucho más amplio que un simple formalismo e involucra el concepto de justicia, imparcialidad y en general un conjunto de garantías que no son precisamente las que aquí observamos y además entender que estamos en un contexto muy diferente al de hace más de 20 años.

06 INFORME ESPECIAL

PRINCIPALES TEMAS DE LA REFORMA ADUANERA

EL USUARIO DE TRÁMITE SIMPLIFICADO

Con los cambios normativos ocurridos en el 2016 se comenzó a hablar de Declarante de Con anza, gura que era el resultado de una cali cación unilateral por parte de la Dian, basada en la con anza que generaba el administrado. Esta gura nunca llegó a ser desarrollada.

Con la expedición del Decreto 1165 de 2019 con su resolución 46 de 2019 y derogatoria del Decreto 390 de 2016 se comenzó a hablar de Usuarios de Riesgo Bajo (resolución 46 de 2019), posteriormente se denominaron Usuarios Aptos (Decreto 1206 de 2020) y de forma reciente Usuarios de Trámite Simpli cado - UTS.

Esta calidad, que ha cambiado de nombre con los meses sin razón conocida, es una autorización otorgada por la Dian con base en los criterios de gestión de riesgo establecidos, lo cual implica tener una cali cación de riesgo satisfactoria, y unas condiciones establecidas en la norma tales como no tener deudas exigibles a favor de la Entidad ni ser objeto de devoluciones improcedentes, ni sanciones en materia tributaria, aduanera o cambiaria debidamente ejecutoriadas y, tampoco podrán sus representantes legales y/o socios haber sido objeto de imposición de sanciones penales y/o disciplinarias durante los últimos 5 años contados a partir de la fecha en la que la Subdirección de Gestión de Registro Aduanero reciba el informe emitido con base en los criterios de gestión de riesgo.

No obstante ser una autorización dada por parte de la Dian de manera unilateral, la Dian ha manifestado que los usuarios podrán solicitar la cali cación como UTS ante la Entidad.

Los Administrados que son cali cados como UTS pueden gozar de los siguientes bene cios: i. Pago consolidado de los derechos e impuestos a la importación, sanciones, intereses y valor del rescate; ii. Garantía global; iii. Levante automático de las mercancías importadas bajo cualquier modalidad; iv. Posibilidad de corregir las declaraciones de importación presentadas durante el mes sin necesidad de autorización de la autoridad aduanera; v. Ser titular de la habilitación de depósitos para procesamiento industrial y vi. Acceder al régimen de tránsito aduanero el cual podrá nalizar en depósito público o privado.

07

Silvia Paula González Socia

González Anzola Abogados

El análisis para otorgar o no dicha calidad, e incluso para quitar dicha calidad lo realiza el Comité (creado recientemente mediante el Decreto 360 de 2021). Este Comité será quien evalúe la pérdida en cualquier momento de los bene cios cuando se con gure alguna de las siguientes causales: - Por incumplimiento: i. Por incumplimiento de las obligaciones que se derivan de los bene cios otorgados, ii. Por no mantener la cali cación de riesgo bajo, iii. Por reincidencia en el incumplimiento del pago consolidado y iv. Por incumplimiento de las obligaciones para los depósitos de procesamiento industrial y de la modalidad de importación para procesamiento industrial. – Por decisión del Administrado: i. Cuando el administrado presente manifestación escrita del usuario en la que indique su renuncia o, ii. Cuando no presente la póliza o su renovación en los términos.

Una vez la Dian considera que el Usuario deba perder la autorización, realizará la actualización del registro aduanero y comunicará dicho hecho al usuario, sin que medie recurso alguno contra dicho acto. Lo anterior teniendo en cuenta que la Dian señala que no es una sanción sino una simple pérdida de una autorización otorgada de forma unilateral.

No obstante ser una gura muy atractiva llamó la atención en tres aspectos:

1. Primero, en mi concepto la Dian viola el debido proceso y el derecho a la defensa de todo aquel administrado desde el momento mismo en que no le concede recurso alguno al momento de perder la autorización. Aunque la Dian considere que no es una sanción, es un acto que implica la revocatoria de los bene cios otorgados, basado en los cuales el administrado ha realizado una planeación aduanera y nanciera y por lo tanto debería

tener un mecanismo de defensa frente a la pérdida de los mismos. ¿De lo contrario cómo podría hablarse de seguridad jurídica?

2. Segundo, es una gura basada en riesgo, es decir es una gura basada en una cali cación de la cual no se va a poder conocer la información y/o documentación que la componen, ni el porqué de una cali cación, es decir, ¿podría pensarse que es una gura que, aunque muy positiva, está basada el oscurantismo absoluto y en las violaciones al habeas data?

3. Tercero, como se puede observar a diferencia del Operador Económico Autorizado, que implica una solicitud con el cumplimiento de una serie de requisitos enfocados en seguridad en la cadena logística, este usuario de con anza, llamado UTS no se basa en seguridad en la cadena logística, su cali cación no exige como requisito necesariamente una solicitud previa por parte del interesado, no implica cumplir requisitos establecidos en la normatividad, ni hacer ajustes en sus procesos y procedimientos de acuerdo con alguna norma en especí co. Podría entonces la Dian estar generando en el administrado un desinterés por aplicar al Operador económico Autorizado y centrarse por el contrario en el UTS, ¿que a simple vista es más fácil adquirir y administrar?

08 INFORME ESPECIAL

SUSPENSIÓN DE TÉRMINOS EN MATERIA ADUANERA – EFECTOS

Con ocasión de la declaratoria de emergencia sanitaria, derivada de la pandemia por el Covid-19, la Dirección de Impuestos y Aduanas Nacionales – Dian, en materia de suspensión de términos, expidió los siguientes actos administrativos:

1. Resolución 0022 del 18 de marzo de 2020 que suspendió, “entre el 19 de marzo y el 03 de abril de 2020, inclusive, los términos en los procesos y actuaciones administrativas, en materia tributaria, aduanera y cambiaria…”

2. Resolución 0030 del 29 de mismo mes, publicada en el diario O cial No. 51.272 del 30 de marzo, derogó la Resolución 0022 y ordenó “SUSPENDER hasta tanto permanezca vigente la emergencia sanitaria declarada por el Ministerio de Salud y Protección Social la totalidad de los términos de las actuaciones administrativas o jurisdiccionales en sede administrativa, incluidos los procesos disciplinarios. Durante el término que dure la suspensión y hasta el momento en que se reanuden las actuaciones no correrán los términos de caducidad, prescripción o rmeza previstos en la legislación tributaria aduanera y cambiaria.”

3 .Resolución 0031 del 3 de abril, publicada en el Diario O cial No. 51.278 del 5 de abril, modi có parcialmente la R. 0030.

4. Resolución 0045 del 5 de mayo, publicada en el Diario O cial No. 51.306 del 6 de mayo, modi có la Resolución 0030.

5. Resolución 0050 del 20 de mayo, publicada en el Diario O cial No. 51.321 del 21 de mayo, modi có la Resolución 0030.

6. Resolución 0055 del 29 de mayo, dispuso “… levantar a partir del dos (2) de junio de 2020 la suspensión de los términos de las actuaciones administrativas o jurisdiccionales en sede administrativa…” en el artículo 2o. mantuvo algunos términos suspendidos.

7. Resolución 0062 del 11 de julio, publicada en el Diario O cial No. 51.348 del 17 de junio, modi có el artículo 2o. de la Resolución 0055.

09

Esther Julia Benavides Abogada - consultora

PRINCIPALES TEMAS DE LA REFORMA ADUANERA

En principio la situación podría resumirse señalando que los términos estuvieron suspendidos desde el 19 de marzo, hasta el 1 de junio de 2020, de hecho la Dirección Jurídica en la Circular 017 del 2 de junio de 2020 a rmó: “De conformidad con las Resoluciones 0022, 0030, 0031, 0041, 0050 y 0055 los términos estuvieron suspendidos entre el 19 de marzo y el 1 de junio inclusive. Es decir, operó una suspensión de términos general de cuarenta y siete (47) días hábiles salvo las excepciones previstas.” El problema lo constituyen precisamente “las excepciones previstas”, cada resolución incluye y excluye obligaciones, operaciones y actuaciones procesales, en un verdadero maremágnum de términos suspendidos, que imponen un análisis minucioso, identi cando el caso particular y concreto de que se trate, la fecha cierta en que entró a regir la suspensión de términos y los aspectos en que sufrió afectación en razón de la suspensión.

El primer efecto que esta situación genera, es una absoluta inseguridad jurídica, que se desprende del simple hecho de que, en el término de tres (3) meses y once (11) días, se expidieron seis (6) resoluciones, ocupándose del mismo tema, que fueron publicadas en el Diario O cial con posterioridad a su expedición, información no siempre disponible para los usuarios, pero esencial para determinar su entrada en vigencia, adicionalmente, algunas términos suspendidos se mantuvieron pese al levantamiento de la denominada “suspensión de términos general” y se mantienen hasta la fecha, como quiera que están condicionados, en el tiempo, a la vigencia de la Emergencia Sanitaria declarada por el Ministerio de Salud y Protección Social y a manifestaciones expresas de los usuarios.

Particular atención debe tenerse sobre los procesos de devolución y/o compensación de tributos aduaneros, cuyas condiciones de suspensión se encontraban en los artículos que se ocuparon de los temas tributarios, los cuales no siempre son veri cados por quienes se dedican a lo aduanero.

La seguridad jurídica, de nida sintéticamente como “la certeza del derecho”, es un principio esencial que entre otros aspectos, hace referencia a la con anza que el administrado tiene en las actuaciones de la administración, y al estado mental de no sentirse en riesgo, por contar con la tranquilidad que le da tener el conocimiento de la legalidad, que le permite prever las consecuencias jurídicas de sus actos. Nada más lejos de la realidad respecto de los términos suspendidos, ningún usuario aduanero, por más cuidadoso que haya sido, puede tener certeza de los términos que le corrían para el cumplimiento de sus obligaciones, en materia de procesos administrativos, la tarea de veri cación de las “excepciones previstas” no ha sido adelantada por los funcionarios, quienes simple y llanamente, están aplicando de manera automática los cuarenta y siete (47) días hábiles de la “suspensión de términos general.”

La Corte Constitucional ha sostenido reiteradamente que la seguridad jurídica “Es un principio central en los ordenamientos jurídicos occidentales; ii) Ostenta rango constitucional y lo ha derivado del preámbulo de la Constitución y de los artículos 1, 2, 4, 5 y 6 de la Carta; iii) Es un principio que atraviesa la estructura del Estado de Derecho y abarca varias dimensiones: supone una garantía de certeza, acompaña otros principios y derechos en el ordenamiento, no es un principio que pueda esgrimirse autónomamente, sino que se predica de algo.”

Múltiples guras jurídicas buscan garantizar la seguridad jurídica y entre ellas la caducidad y la prescripción lo hacen desde una perspectiva temporal, los ciudadanos que nos encontramos sometidos al Imperio de la Ley, necesitamos conocer los tiempos o plazos de que disponemos para ejercer un derecho, o durante que término estamos expuestos al riesgo de ser objeto de una sanción, por otra parte, pero en el mismo sentido temporal, el artículo 117 del Código General del Proceso se ocupa de la “Perentoriedad de los términos y Oportunidades Procesales”.

La Resolución 0022 se expidió con fundamento en el numeral 18 del artículo 6o. del Decreto 4048 del 2008, que ja la competencia del Director General para disponer la suspensión de términos en los procesos administrativos en curso, por lo que no hay en ella pronunciamiento sobre los términos de caducidad, prescripción y rmeza.

Por su parte la Resolución 30 se expide con fundamento en el Decreto 491 del 28 de marzo de 2020, que en su artículo 6o. facultó a las autoridades administrativas para suspender mediante acto administrativo los términos de las actuaciones administrativas o jurisdiccionales en sede administrativa y señaló que “Durante el término que dure la suspensión y hasta

10

INFORME ESPECIAL

el momento en que se reanuden las actuaciones no correrán los términos de caducidad, prescripción o rmeza previstos en la Ley que regule la materia.”

Así las cosas, entre el 19 y el 28 de marzo, no estuvieron suspendidos los términos de caducidad, prescripción y rmeza, que solo lo fueron a partir del 29 de dicho mes, por cuanto solo hasta la expedición y entrada en vigencia del decreto pudo la Dian ocuparse del tema.

Si tomamos en consideración la inveterada costumbre de la Dian, de expedir los actos administrativos sancionatorios cuando faltan muy pocos días para que opere la caducidad de la acción administrativa sancionatoria, consagrada en el artículo 611 del Decreto 1165 de 2019, o para que las decla raciones de importación adquieran rmeza, la situación que venimos reseñando puede tener particular relevancia.

Otro efecto de la suspensión se encuentra en el hecho de que, no siempre es pací co el conteo de los días que al momento de la suspensión, hacían falta para el cumplimien to de la obligación o el ejercicio del derecho, especialmente si dicho término se encuentra establecido en meses o en años, al efecto la Dian expidió el Concepto 100208221-629 del 2 de junio de 2020.

Todo parece indicar que la Dian no aprendió de la experien cia del 2020 y este año, en razón de la infortunada situación de orden público, expidió los siguientes actos administrati vos:

1. Resolución 33 del 28 de abril, que ordenó “Suspender entre el 29 de abril y el 2 de mayo de 2021, inclusive, los térmi nos en los procesos y actuaciones administrativas, en materia aduanera y cambiaria de competencia de la Dirección Seccio nal de Aduanas de Cali...”

2. Resolución 35 del 3 de mayo, modi có la Resolución 33 para ampliar el término de suspensión del 3 al 9 de mayo.

3. Resolución 36 del 4 de mayo, suspendió términos de algunas operaciones aduaneras.

4. Resolución 40 del 10 de mayo, suspendió los términos entre el 10 y el 18 del mismo mes.

5. Resolución 43 del 18 de mayo, suspendió los términos hasta el 9 de junio.

No censuramos el que se haya debido mantener la suspen sión de términos, por cuanto no se podía determinar la duración de los disturbios, sino el que habiendo listado el 28 de abril las actuaciones suspendidas, el 4 de mayo hayan debido corregir, incorporando las operaciones a zona franca.

En conclusión, la seguridad jurídica seguirá siendo el mayor anhelo de los usuarios del servicio aduanero.

¿TIENE SENTIDO CONTINUAR CON LA EXIGENCIA DE LA DECLARACIÓN ANTICIPADA OBLIGATORIA?

Dentro de las medidas de control aduanero creadas para la importación de cierto tipo de mercancías, el Gobierno Nacional, desde el año 2004, impuso la posibilidad de exigir la presentación obligatoria de la Declaración de Importación -en forma anticipada- a la llegada de algunos bienes.

En dicha oportunidad, inicialmente, a través del Decreto 2373 de 2004 que adicionó un inciso el artículo 119 del hoy derogado Decreto 2685 de 1999 sobre “oportunidad de declarar ”, y al día de hoy, no existe claridad sobre la pertinencia y contribución de esta gura como herramienta de control salvo, como lo interpretó la Dian en el año 2006, en el sentido de que “…. la Dian se reserva la facultad de ordenar la presentación de Declaración anticipada en aquellos casos en que por motivos de control deba contar con información que le permita adelantar una scalización efectiva y anticipada al momento del ambo de la mercancía al territorio aduanero nacional .”

Lo anterior explica que, como también lo señaló dicha entidad, “Conforme a las facultades otorgadas a la Dian para la expedición de disposiciones tendientes a regular la presentación de este tipo de declaración, teniendo en cuenta determinados criterios que se dirigen básicamente al control, se expidió la Resolución 1513 de 2005, modi cada por la Resolución 5482 de 2005, la cual exige utilizar el tipo de declaración en comento, atendiendo los criterios de naturaleza de la mercancía (listado de subpartidas arancelarias) y de origen y/o procedencia (China y Panamá)” .

Posteriormente, los Decretos 111 y 2692 de 2010 modi caron el citado artículo 119 incluyendo que la imposición de esta obligación por la Dian se haría “…. teniendo en cuenta los análisis de los resultados derivados de la aplicación del Sistema de Administración

“La

12

1 2

del Riesgo.”

Sandra Mora Consultora

3

Pardo & Asociados Estrategias Tributarias

1 2 3

Dirección de Impuestos y Aduanas Nacionales podrá establecer mediante resolución de carácter general la obligación de presentar la Declaración de Importación en forma anticipada a la llegada de la mercancía, teniendo en cuenta como criterios su naturaleza, los lugares habilitados para su ingreso bajo control aduanero o la procedencia y origen de las mismas”. Concepto Dian 24 del 5 de junio de 2006 También en el Concepto Dian 24 del 5 de junio de 2006.

PRINCIPALES TEMAS DE LA REFORMA ADUANERA

Esta referencia histórica y cronológica es importante porque el infortunado devenir de la gura ha hecho que su análisis se concentre en tratar- infructuosamente- de superar sus nocivos efectos y problemas, como se aprecia recientemente con la expedición de los Decretos 360 y 572 de 2021, así como de la Resolución Dian 39, también de este año, e incluso, en el reciente proyecto de resolución publicado por la Dian para comentarios que plantea modi car nuevamente el artículo 124 de la Resolución Dian 46 de 2019 para establecer su oportunidad en el caso del transporte terrestre , sin hacer mención a las modi caciones presentadas en su momento con la expedición del Decreto 1165 de 2019 pero, sin afrontar, en mi sentir, la verdadera pregunta y es, si se justi ca continuar con la exigencia obligatoria de este tipo de declaración de importación, como mecanismo de control aduanero, para la nacionalización de algunas mercancías.

En esa medida, la extemporaneidad en su presentación ha llevado a los importadores formales al viacrucis de afrontar, 3 o más años después de importadas las mercancías a las cuales aplica, la legalización de mercancías que obviamente ya no existen y, lo que es peor, la imposición de la sanción aduanera más onerosa que contempla la normatividad aduanera vigente y que hoy corresponde al 200% de su valor en aduanas, o de su avalúo . Lo anterior, sin perjuicio de hacer notar que, al estar jado por su incumplimiento, una sanción al declarante en el numeral 2.6 del artículo 615 del Decreto 1165 de 2019, en el caso de las declaraciones presentadas a través de las Agencias de Aduanas, éstas han sido objeto de la imposición de dicha sanción, así no dependa de su actuación la oportuna llegada del medio de transporte de que se trate.

Y es que la principal di cultad en que se traduce la imposición de esta medida es la previsión del numeral 2 del artículo 189 del Decreto 1165 de 2019, al señalar que no produce efecto la declaración anticipada obligatoria que no se presente en la oportunidad exigida en dicho Decreto, salvo que se presente voluntariamente la declaración de importación correspondiente cancelando la sanción prevista en el numeral 2.6 del artículo 615, ibídem, sobre

todo si, además, doctrinariamente, se ha entendido que se con gura la causal de aprehensión del numeral 3 del artículo 647 también del Decreto 1165 de 2019 .

En efecto, la interpretación de la Dian ha sido la siguiente: “Si sobre la mercancía encontrada en el control posterior, era obligatorio la presentación de declaración anticipada y la misma se presentó extemporáneamente, o se declaró a través de una declaración inicial obteniendo autorización de levante, y en ninguno de los dos casos pagó la sanción a que hace referencia el numeral 2.6 del artículo 615 del Decreto 1165 de 2019, las declaraciones no producen efecto a la luz del artículo 189 del Decreto 1165 de 2019, considerándose las mercancías aunque presentadas, no declaradas de conformidad con el artículo 295 ibídem, pudiéndose de acuerdo a artículos 290 y 293 ibídem, presentar declaración de legalización con el rescate .”

De esta forma, una medida que forma parte del paquete de herramientas de control que buscan proteger el ingreso de las mercancías que pueden estar más expuestas que otras a prácticas nocivas de competencia desleal, paradójicamente, se ha convertido en un nicho de gestión de los programas de control posterior de la Dian pero, frente a los importadores formales que son los que, en últimas, al dejar huella de todas sus actuaciones, se enfrentan a la imposibilidad de demostrar -muchos años después- si se produjo o no- con la anticipación exigida de acuerdo al modo de transporte y clase de trayecto- la presentación de este tipo de declaraciones.

De hecho, y esta es la particularidad que soporta la necesidad de su eliminación, si en su momento se estableció que la nalidad de la obligatoriedad de la presentación en forma anticipada era para permitirle a la Dian revisar con mayor detalle la declaración de importación así presentada, mientras llegaba la mercancía sujeta a la misma, para a nar y privilegiar el control previo sobre este tipo de bienes, y de ahí la necesidad de jar un término perentorio para dicha presentación, es que se torna nugatorio que, como sucede actualmente, más de 3 años después de su trámite, se pretenda, a través del control aduanero

Me re ero al proyecto de resolución “Por la cual se reglamentan unas garantías en materia aduanera.”

Artículo 648 del Decreto 1165 de 2019

“3. Cuando se trate de mercancías no declaradas en importación, conforme con lo previsto en el artículo 295 del presente decreto.”

Concepto Uni cado Dian 100208221-0634 del 3 de mayo de 2021.

13 INFORME ESPECIAL

4 5 6 7 4 5 6 7

posterior, adelantar programas de scalización tendientes a validar si hubo o no la presentación oportuna de las mismas.

A lo anterior se suma el agravante de que los programas de control posterior de la Dian para los importadores de este tipo de bienes adolecen, entre otros, de las siguientes inconsistencias:

Se inician muchos años después de tramitadas las declaraciones de importación por lo que no existe claridad sobre el marco legal aplicable.

No existe certeza para establecer si hubo o no oportunidad en su trámite, en el hecho de que debe revisarse es la fecha de aceptación de las Declaraciones, y no la de autorización de levante de las Declaraciones así presentadas.

No se permite la aplicación del principio de favorabilidad bajo la exótica tesis de que “La aplicación del principio de favorabilidad, en los términos del numeral 2 del artículo 2 del Decreto 1165 de 2019, no está previsto para la legalización y el pago del rescate. Por lo tanto, si el declarante decide legalizar y pagarlo, deberá hacerlo de acuerdo con las disposiciones vigentes, esto es, del Decreto 1165 de 2019.

Así las cosas, en el artículo 293 del Decreto 1165 de 2019 no quedó previsto un evento especial para la legalización y el pago del rescate de las declaraciones de importación anticipadas presentadas extemporáneamente que obtuvieron levante .”

De esta forma, queda la inquietud, con todos los avatares señalados, de la racionalidad en que se traduce continuar insistiendo en la permanencia de la Declaración Anticipada obligatoria frente a ciertas mercancías, bajo unas premisas que, al nal del día, solo privilegian la forma sobre el fondo en su ejecución, en perjuicio de los importadores formales, hasta el punto de desvirtuar, como ha sido analizado, los motivos y nes que -en su momentoinspiraron su creación.

8 14 INFORME ESPECIAL 8

También en el Concepto Uni cado Dian 100208221-0634 del 3 de mayo de 2021.

Recientemente han surgido debates en torno a la existencia de “valores mínimos” en las relaciones económicas del sector transporte de carga. Esta discusión no es nueva en el país. En efecto, hace más de 20 años surgía el debate sobre la llamada “tabla de etes” y fue necesario que en el año 2007 una política pública diseñada especí camente para el sector transporte terrestre de mercancías aclarara que se hacía necesario “migrar” a una situación en la cual la intervención del Estado en la materia se limitara a los casos en que efectivamente se presentara una verdadera “falla del mercado” . Fue justamente a partir de dicho objetivo de política pública que se llegó a estructurar el modelo de “libertad vigilada” y se diseñó el SICE-TAC, este último entendido como una herramienta dispuesta por la autoridad para que los particulares pudieran tener fácil y rápido acceso a información sobre costos de las operaciones de transporte – como un “parámetro referencia” – para la negociación respectiva.

No obstante lo anterior, el pasado 6 de mayo de 2021 se generó una gran controversia con la expedición de un

concepto sobre el tema por parte del Ministerio de Transporte, concepto en el que el cambio de lenguaje e interpretación del modelo por parte la entidad se hace evidente al referirse de manera categórica a los valores del SICE-TAC como “costos mínimos”, es decir, costos por debajo de los cuales no sería posible realizar ningún pago por los actores del sector.

Esta posición, ya evaluada y descartada en años anteriores, ha generado múltiples reacciones de rechazo en el sector puesto que contrasta con la existencia, no solo de la normativa vigente en la materia (en particular, lo previsto de manera general en el D. 1079 de 2015 que recogió lo señalado originalmente en el Decreto 2092 de 2011, modi cado por el Decreto 2228 de 2013), sino con la interpretación que venían teniendo las entidades en el sentido de reconocer la posibilidad de pactar “e ciencias adicionales” en el caso

15

¿ES CONVENIENTE UNA NUEVA “TABLA DE FLETES” EN EL SECTOR TRANSPORTE TERRESTRE DE CARGA?

1 2 COLUMNISTA INVITADO

Javier Franco Socio - director Franco & Abogados Asociados

concreto, atendiendo a “las características propias de las relaciones económicas de cada contrato” . Fue precisamente en este entorno en que incluso la Superintendencia de Transporte llegó a expedir en el año 2020 una “cartilla” en la que de manera concreta se re rió al tema de las e ciencias. Surge la duda entonces sobre cuáles habrían sido las bases fácticas y jurídicas que abren la puerta a un cambio tan extremo de interpretación sin que haya habido una modi cación en la normativa y sin que quede claro, en particular, cuál (o cuáles) pueden o pudieron haber sido las fallas de mercado detectadas y que son las que abrírían paso al debate sobre la conveniencia (o no) de una intervención de esta naturaleza en el mercado de servicios de transporte de carga.

Por otro lado, como una reiteración de su posición, el Ministerio de Transporte recientemente sometió a consideración del público un proyecto de resolución sobre la materia, el cual en su artículo segundo mani esta la misma orientación del concepto enunciado. En dicho texto se pretende argumentar que en realidad se trata de hacer valer una norma vigente (la Resolución 757 de 2015) pero se olvida que: i) justamente con posterioridad a la misma fue expedida la Circular Memorando 4611 en la que, como ya se dijo, se puso de presente la posibilidad de hacer valer “las e ciencias adicionales” de cada operación y ii) el Ministerio en cualquier caso cuenta con amplias competencias para modi car la normativa vigente si considera que la misma no está alineada con la política pública diseñada por mismo el Estado.

Es por todo lo anterior que resulta urgente generar un debate, abierto y con la participación de todos los actores, que permita llegar a una regulación clara sobre el tema que además sea coherente con la política pública y las metas económicas del sector, en particular la de la disminución de los costos logísticos. Para nadie en la industria es un secreto que existen características especiales en cada negocio/operación que deben ser reconocidas y admitidas, ya que son ellas las que permiten destacar a quienes son e cientes en la prestación de servicios dentro de un mercado que, se supone, debe ser competitivo.

Es necesario destacar además la importancia que el concepto del Ministerio de Transporte da a la necesidad de preservar la e ciencia y la competitividad en el mercado de transporte. Se trata sin duda de objetivos loables, mencionados en las normas del sector, que sin discusión deben ser promovidos en dicho entorno. Sin embargo, queda otra duda: ¿Cómo pueden ser compatibles estos objetivos con el establecimiento de una medida que tiene la naturaleza o la lógica de un “piso tarifario”? No debe olvidarse que una intervención de tal alcance indiscutiblemente afectará la competencia en el mercado del transporte – a mi modo de ver, generando un incentivo negativo pues ya no habrá el mismo interés de los actores involucrados por destacarse en la prestación del servicioy seguramente terminará creando también un efecto adverso en la productividad del sector pues, en últimas, supondrá la necesidad de elevar transversalmente los costos de las operaciones de transporte.

El CONPES 3489 de 2007, contentivo de la política nacional de transporte público automotor de carga, reconoció expresamente en su momento que “Con el n de armonizar las relaciones económicas de todos y cada uno de los integrantes de la cadena, de acuerdo con principios de e ciencia, sostenibilidad, desarrollo y competitividad del sector, es necesario migrar hacia un esquema de regulación basado en el principio de intervenir sólo en los casos en que se presenten fallas de mercado y para esto, se propone la creación del Índice de Precios del Transporte – IPT” p. 8.

Incluso hoy en día actualmente el Decreto 1079 de 2015 sigue re riéndose al SICE-TAC como el “parámetro de referencia”.

Por último hay que resaltar que quizás sea esta la oportunidad para que el ente rector del transporte recurra a la instalación de la llamada CRIT (Comisión de Regulación de la Infraestructura de Transporte) para tomar medidas de fondo, concertadas y analizadas con todos los actores, que se soporten en criterios técnicos y que puedan tener el efecto de generar bienestar transversal a lo largo de la cadena logística.

16 COLUMNISTA INVITADO

1 2

La Aduana de Estados Unidos - CBP y World BASC Organization - WBO

firman Declaración Conjunta reafirmando su compromiso por la seguridad de la cadena de suministro

en nueve áreas de cooperación, entre las cuales se encuentran:

1. El reconocimiento de CTPAT a socios de la cadena de suministro que son BASC

2. La creación del Comité de Seguridad Marítima y Portuaria

3. Capacitación y Divulgación

4. La creación del Comité de Seguridad de la cadena de suministro (SCSC)

5. Presencia en reuniones clave

6. Coordinación de comunicaciones

7. Acceso a las bases de datos BASC

8. Intercambio de información e inteligencia

9. Uso del logotipo de CTPAT por parte de WBO (con excepciones)

“Durante los últimos 25 años, CBP y WBO han trabajado de la mano para asegurar las cadenas de suministro globales y facilitar el comercio legítimo”

Comisionado Adjunto de CBP, Robert E. Pérez.

Washington D.C

Abril 27, 2021.

La Aduana y Protección fronteriza de los Estados UnidosCBP y World BASC Organization - WBO, rmaron la Declaración Conjunta, en la cual expresaron su intención de colaborar en la implementación de un Plan de Acción que se centra

Creemos elmente que la declaración conjunta que hoy rmamos permitirá la expansión de nuestros esfuerzos de cooperación internacional más allá de América Latina y el Caribe

Presidente Internacional de WBO, Fermín Cuza.

18

“ ”

Robert E. Pérez, Comisionado Adjunto de CBP

DESARROLLO EMPRESARIAL

Fermín Cuza, Presidente Internacional de WBO

¿Por qué es tan importante esta rma para Colombia?

La rma de esta declaración conjunta entre CBP y WBO, es estratégica para Colombia porque va a permitir que, gracias a la aplicación de estándares de seguridad y procesos de validación homologados, las 1.300 empresas certicadas BASC en nuestro país, que pertenecen a todos los sectores de la cadena de suministro, sean reconocidas como asociados de negocios con ables por CTPAT (Alianza Aduana Comercio Contra el Terrorismo) de la CBP, el cual es el programa Operador Económico Autorizado - OEA más grande del mundo con más de 11.400 empresas a liadas.

Este reconocimiento como asociados de negocios con ables a las empresas certi cadas BASC, tanto de Colombia como a nivel internacional, permitirá uidez y facilitación del comercio entre Colombia y los EE.UU. nuestro principal socio comercial.

Sobre BASC

BASC es una organización gremial internacional, sin ánimo de lucro, liderada por empresarios, que trabaja en cooperación con Autoridades de Control nacionales e internacionales y otras instituciones, en procura de un comercio seguro, confiable y con legalidad.

Los Sres. Robert E. Pérez, Comisionado Adjunto de CBP, William Ferrara, Asistente Ejecutivo Comisionado de la Oficina de Operaciones de Campo de CBP, Fermín Cuza, Presidente Internacional de WBO y Emilio Aguiar, Presidente de la Junta Directiva de WBO, durante ceremonia de firmas de la Declaración Conjunta entre la Aduana de los Estados Unidos CBP y World BASC Organization.

EXPORTADOR AUTORIZADO:

Europa es un aliado comercial muy importante para Colombia. Desde hace 7 años entró en vigencia el Acuerdo Comercial con la Unión Europea, que amplió los bene cios que recibía Colombia a través de la aplicación unilateral del Sistema General de Preferencias (SGP), y ha brindado mayor seguridad jurídica para las partes.

En el primer trimestre del año la Unión Europea fue el segundo destino de las exportaciones de Colombia, con una participación del 10,6%, y el tercer proveedor de bienes con un aporte del 13,12%.

Los bene cios del Acuerdo Comercial con el bloque europeo son signi cativos y se ha consolidado como un mercado clave para las frutas, aguacate, aceite de palma, café y cacao colombianos. Las exportaciones no minero-energéticas a este destino, han registrado un crecimiento constante. Pasaron de representar un 22% de las exportaciones totales en el 2012, a un 62% en el 2020 (aumentando de US$ 1.963,3 millones a US$2.478,8 millones).

María Ximena Lombana Villalba Ministra de Comercio Industria y Turismo

Ahora bien, los acuerdos comerciales con Europa (Unión Europea, Asociación Europea de Libre Comercio –EFTA- y Reino Unido) incluyen importantes medidas de facilitación del comercio, entre las que se encuentra la gura del Exportador Autorizado que simpli ca los trámites de exportación al permitir que aquellas empresas que han sido autorizadas con esta calidad, puedan certi car el origen preferencial de las mercancías en la factura comercial, nota de entrega o lista de empaque. Por lo tanto, el Exportador Autorizado no está obligado a solicitar en cada exportación a las autoridades aduaneras un certi cado de origen EUR1.

Desde el 2017, la Dian implementó el programa de Exportador Autorizado en Colombia con requisitos mínimos, y actualmente tiene cerca de 40 empresas aprobadas, con productos como frutas frescas y procesadas, café, ores, preparaciones alimenticias, productos de odontología, prendas de vestir, cerámicas y químicos. Las empresas ubicadas en zona franca y comercializadoras internacionales también pueden aplicar al programa.

20 COLUMNISTA INVITADA

UNA

COMERCIO ENTRE

Y EUROPA

FIGURA QUE FACILITA EL

COLOMBIA

Éste ha mostrado ya sus frutos. Colombia es uno de los pocos países que ha implementado esta gura en Latinoamérica, lo que le da cierta ventaja comparativa. Algunos clientes europeos han preferido hacer negocios con Colombia por la previsibilidad de entrega de los pedidos, y han manifestado que importan un 20% más de bananos colombianos gracias al programa.

Así mismo, la gura registra importantes bene cios en reducción de costos, documentos y tiempos, ya que elimina, entre otros, el costo asociado al trámite, el envío físico internacional, tiempos de espera ante la Dian y demoras en nacionalización a la espera de la documentación original. Para acceder a los bene cios preferenciales, basta con la anotación de declaración de origen en factura, nota de entrega o lista de empaque, mencionando el número de autorización que ha sido asignado por la Dian.

Como parte de la simpli cación de procedimientos aduaneros se debe resaltar que con la gura de exportador autorizado no se necesita utilizar un certi cado de origen especí co para cada acuerdo comercial, lo cual facilita los tránsitos desde la Unión Europea hacia terceros países y permite hacer extractos de la carga hasta último momento de la operación.

Las medidas de facilitación al comercio en origen establecidas en estos acuerdos comerciales para los exportadores –principalmente mipymes- no se limita a este programa. También se ha consagrado explícitamente la posibilidad de que el exportador (sin tener el estatus de Exportador Autorizado) declare el origen colombiano en la factura, siempre y cuando el valor total del envío no exceda los 6.000 euros.

El Ministerio de Comercio, Industria y Turismo permanentemente está trabajando para maximizar los bene cios de los acuerdos comerciales y facilitar los trámites para los exportadores. Es así como se ha incorporado la gura del Exportador Autorizado en otros acuerdos comerciales más recientes como el de Israel.

Los acuerdos comerciales se están moviendo cada vez más hacia la auto-certi cación de origen. La Unión Europea ha negociado la gura de Exportador Autorizado en 25 acuerdos comerciales con países como Chile, Corea del Sur, Israel, México y Turquía, entre otros. Adicionalmente, en sus últimas negociaciones comerciales, como con Canadá y Japón, la Unión Europea empezó a aplicar el sistema de auto-certi cación de origen de Exportador Registrado (REX), que cuenta en la actualidad más de 58.000 empresas en toda la Unión Europea.

Los invito a convertirse en Exportadores Autorizados para facilitar su acceso preferencial a Europa, elevar la competitividad de sus empresas y simpli car sus trámites de cara al nuevo comercio exterior sin papel.

02

SÁLVESE QUIEN PUEDA

Juan Diego Cano García Director de asuntos legales Analdex

vencimiento de la garantía, pues operaría la cancelación del registro aduanero. No han sido pocas las empresas que se han visto afectadas por esta circunstancia, sin contar a los usuarios aduaneros permanentes, altamente exportadores o de tramité simpli cado que no lograron radicar a tiempo para mantener sus tratamientos especiales. Incluso, de obtener la respuesta a rmativa por parte de la aseguradora, los usuarios deben someterse a los altos costos en medio de la reactivación económica, lo que impacta la competitividad de la industria.

Al paro nacional y la pandemia se suma un tercer problema para los empresarios, se trata de la renovación de las garantías aduaneras. Después de más de seis meses del origen de la disputa entre las aseguradoras y la Dirección de Impuestos y Aduanas Nacionales - Dian, con ocasión a un concepto unicado, todavía no llega la anhelada solución. Mientras tanto, las consecuencias las sufren los usuarios aduaneros.

Cada vez es más común escuchar las quejas de los agentes de carga, agencias de aduanas, zonas francas, entre otros, sobre los altos costos para renovar las pólizas o simplemente la negativa para expedirla. Situación que se agrava con el transcurrir de los días, pues en caso de

22 ACTUALIDAD

A nales de mayo se anunció que la operación se restablecería en las siguientes semanas. Todo esto, por el pronunciamiento de la Unidad de Regulación Financiera que, a través de un o cio indicó que “la póliza por afectar es aquella que, durante la vigencia del contrato de seguro, asegura el cumplimiento de las obligaciones derivadas de la operación aduanera”. De esta forma, las aseguradoras y la autoridad aduanera habían encontrado un punto medio satisfactorio. Sin embargo, las cosas no han cambiado mucho desde entonces y se mantienen los rechazos y los precios en las nubes con incrementos en el valor de la prima por encima de un 1500% en relación con la misma póliza antes de diciembre de 2020.

Al mismo tiempo, la Dian se encuentra reglamentando los otros tipos de garantías como alternativa a la emitida por las aseguradoras. Sin embargo, algunos expertos en la materia se siguen preguntando si sería demasiado tarde para algunas compañías o incluso si los nuevos actores podrán atender rápidamente la demanda de expedición de garantías. Pese a los esfuerzos de la aduana, el trámite de producción normativa no se ajusta a los tiempos necesarios por el sector privado. Desde la expedición del decreto y la publicación del proyecto ha resolución ha pasado casi un mes completo.

Ante este panorama, vuelve a abrirse la discusión sobre la naturaleza de las garantías en la legislación aduanera. Por mucho tiempo se ha escuchado en los escenarios académicos que el porcentaje de siniestralidad y afectación de las pólizas es bajo, entonces ¿no es momento de hacer reformas? Lo primero sería determinar un monto que corresponda con el riesgo de la operación teniendo en cuenta factores como: el patrimonio y los antecedentes del usuario. También debería considerar las reducciones por el buen desempeño en sus operaciones, sin que el bene cio sea afectado por las sanciones allanadas. Y por supuesto, abrir todas las posibilidades que el mercado permita para garantizar el cumplimiento de las obligaciones aduaneras.

Mientras todo esto ocurre, el sector público debe tomar medidas transitorias para evitar la cancelación de las empresas. En caso contrario, el impacto en la economía y en el sector del comercio exterior será irreversible.

Nota del autor: previo a la publicación de este artículo, la autoridad aduanera expidió la resolución de los otros tipos de garantías aduaneras. La norma además incluye la anza como medio para garantizar el cumplimiento de las obligaciones aduaneras y estableció los términos para las declaraciones anticipadas en modo terrestre. También agrega en las consideraciones el concepto de la URF para que sea vinculante por parte de los funcionarios públicos. Todos los detalles de la norma, el análisis, sus efectos y la respuesta la pregunta ¿La resolución resuelve el con icto entre la Dian y las aseguradoras? los encontrará en nuestro Blog de Comercio Exterior y Logística bajo la entrada: un nuevo episodio en las garantías aduaneras.

23 ACTUALIDAD

LA INCERTIDUMBRE DE LA REFORMA TRIBUTARIA

Sarmiento Socio - director Tax & Legal

Por los antecedentes de la reforma Carrasquilla, creo que cualquier analista debe comenzar su estudio por los temas que no deben ser considerados en el proyecto que el gobierno lleve al Congreso. Sin dejar de lado, que los modelos a proponer deben ser viables scalmente, o necesarios dentro de una recomendable y sana vida scal. Las propuestas anteriores, parece nunca fueron analizadas ni entendidas por los miembros activos de la protesta, a los que caracteriza la falta de conocimiento básico de economía, hacienda pública y les sobran conocimientos de cómo hacer perder la gobernabilidad tributaria del país. Algunas reformas propuestas hoy sin duda son temas tabús que no creo que los proponentes y estructuradores de la reforma en ciernes estén en condiciones de considerar. Entre estos temas podemos mencionar preferentemente los más relevantes.

Los análisis de los expertos en los temas scales han agotado los argumentos para señalar y demostrar que una reforma tributaria es inminente para atender los efectos múltiples de la pandemia y ahora de la propuesta social de alto costo y largo aliento. Esta última variable que hoy se debe estimar, aunque en este escrito no profundicemos en sus causas y en las repercusiones que pueda tener tanta violencia en la economía en su conjunto.

Con el objeto de apoyar a nuestros lectores y clientes, creamos un observatorio para la reforma tributaria que tiene por objeto hacerle seguimiento a las diferentes opiniones y alternativas de los centros de pensamiento, los gremios de la economía, la academia y los expertos economistas y tributaristas, de manera que lo propuesto pueda contar el consenso general, y por supuesto con las proyecciones económicas que justi quen algunas medidas para lograr el anhelado recaudo scal de sostenibilidad y equilibrio.

24 COLUMNISTA INVITADO

Pedro

Crowe

El primero de los temas vedados es el referente a la estructura tributaria de las personas naturales. No debemos olvidar que la persona física es la unidad tributaria por excelencia donde con uyen todos los ingresos susceptibles de ser considerados renta y es de ella, la persona natural, de la que podemos predicar que es la poseedora del capital y de la riqueza, por lo que la estructura de su tributación deber ser cuidadosamente armada. Hoy es celular, permitiendo que se reconozcan diferentes fuentes de ingresos y autorizando con restricciones que cada una de ellas, pueda ser depurada por los costos y deducciones para llegar a la renta gravable, que acumulada establece el impuesto a cargo. Hoy las tasas que cali can cada intervalo no deben ser modi cadas, ya generaron las intensas protestas por aumentar la tributación de las clases medias. Pero deben correr igual suerte de inamovilidad, los benecios especiales como las cuentas EFC, las cesantías y las pensiones de jubilación. Total, la tributación de las personas físicas debe quedar como actualmente la contemplaron las normas hoy vigentes, ley 1819 de 2018 y ley 2010 de 2019. En las reuniones de concertación lo ha manifestado el Ministro de Hacienda y creo ese es un primer consenso.

Solo porque mi conciencia de abogado tributarista lo demanda, agrego de mi cosecha, que no hay que olvidar que, si estamos buscando la equidad, la justicia, la redistribución del ingreso y la disminución de las desigualdades, se debe hacer a través de las personas naturales que como dije es de las que se puede predicar que son poseedoras de riqueza y patrimonio. No hay que olvidar que la mayor distorsión en la distribución del ingreso y las diferencias económicas las aporta la evasión y la economía subterránea, en donde los esfuerzos de control deben ser aún mayores.

Otro engendro de males y desacuerdos producto del impacto directo en la economía con secuelas regresivas es el IVA, sin duda la fuente de ingresos a la que menos puede recurrir el establecimiento en la actual coyuntura, debido a las estigmatizaciones de que fue objeto por la turba, que sin conocer sus verdaderas implicaciones lo convirtió en el enemigo número uno de las clases más vulnerables y razón de justicia para acabar cuanto encontraban a su paso que recuerdan aquel Caracaso venezolano que se suscitó también por un pretendido aumento de este impuesto.

De igual forma creo que en este punto queda pendiente el diagnóstico completo del IVA, para someterlo a una trasformación y simpli cación integral que le proporcione su estructura característica de un impuesto plurifásico, más o menos acumulativo (descuentos condicionados a la tarifa) con canastas para los bienes exentos, grabados a las tarifas diferenciales ( 19%, 5%, 20%?, 25%?) como se recomienda por los expertos, sin olvidar que la tarifa general hoy del 19% puede ser alta si se trata de buscar la dinamizar la económica e iniciar una fase reactivación económica. Pero ya llegará el momento de hablar del IVA en profundidad.

Otro impuesto estigmatizado es el de la gasolina al que se le pretendió subir la tarifa al 19% por lo que fue el otro orero de Llorente de la rebelión de los impuestos y sobre el que es mejor no entrar en honduras.

Sin duda, son muchos los aspectos y correctivos que se habían incorporado por la “Reforma Carrasquilla” no es conveniente abordar en la nueva propuesta, sin que debamos olvidar que el proyecto que acuerde y presente el Gobierno es una y otra es, regularmente la que apruebe el congreso. Sobre el particular una vez se inicie el debate nos proponemos vigilar y hacer riguroso seguimiento a través de nuestro observatorio de la reforma, porque el Estatuto Tributario y los cambios que se han tramitado al amparo de la Constitución del 91, tienen para bien o para mal la mano del congreso donde el Lobby -que de paso opino debe ser erradicado drásticamente- ha participado con sus perversas normas en defensa de intereses privados.

25

COLUMNISTA INVITADO

La propuesta para el congreso debe ser general, recaudatoria, no buscar alcances de reforma estructural y su intensión reguladora no puede ir más allá de lo puramente recaudatorio mediante el establecimiento de guras y modelos de buena monetización que permitan recaudar sumas signi cativas con agilidad y sin mayores controles. El objetivo nal no puede ser otro que contar con los dineros su cientes para nanciar la pandemia y si es posible distribuir mediante ayudas a los sectores más vulnerables a los que estaba dirigida parte de la anterior propuesta.

pública, la base de la venta de activos sobre los que se pagará una ganancia ocasional del 10%, tarifa cómoda generada por la diferencia entre el costo scal y el precio de venta del bien.

3. Con el n de apoyar a la Tesorería en el manejo de su ujo de caja proponemos que de manera voluntaria las empresas mani esten su decisión de no solicitar los saldos a favor por impuestos a la renta e IVA, con la posibilidad de poder utilizar los saldos con posterioridad y con algún aliciente económico.

4. En las normas que podemos considerar marginales al IVA, creemos que es conveniente convertir el descuento tributario por la compra, importación o construcción de activos jos reales productivos en mayor valor del bien y permitir la deducción pon vía depreciación. Igualmente, un importante sector de la academia propone que se eliminen los llamados días sin IVA, porque en las pruebas realizadas hasta la fecha no han demostrado generar mayor demanda de bienes en esas fechas, solo se ha limitado a desplazar la demanda para los días de bene cio y se considera que además se genera una distorsión compleja en el control del IVA en su conjunto.

Sobre lo que hoy hemos recogido como de consenso presentaremos algunas líneas en su planteamiento general y una vez se inicie el debate analizaremos propuestas o guras más complejas.

Veamos cuales pueden ser esas normas que buscan la recaudación:

1. Sin ninguna duda la de mantener la tributación de las personas jurídicas en el 33% de tarifa sobre la renta líquida gravable. Sobre el particular creemos que la iniciativa de establecer dos tarifas, una del 24% para ingresos líquidos gravables hasta de 500 millones de pesos sería una extraordinaria ayuda para las mipymes, y la tarifa general del 33% de los 500 mencionados en adelante, para las demás personas jurídicas y asimiladas. Igualmente, sin estigmatizar el sector nanciero, creemos que se debe mantener la sobre tasa del 3% a las empresas consideradas como tales.

2. Para encausar el control de la venta de activos jos la modernización de la Dian poniendo a disposición de las Notarías un sistema georreferenciación que permita establecer el valor comercial de los bienes, es una buena ida, además obligando a los notarios so pena de responder por el tributo, noti car a los subscriptores de una escritura

5. Creación de un impuesto solidario a la riqueza para las personas naturales que posean un patrimonio superior o igual a 5.000 millones de pesos, pero respetando la proporcionalidad tan necesaria en estos momentos de penuria económica de forma que se inicie con una tarifa del 0,5% para los patrimonios de 5.000 millones y del 1% para patrimonios de 8.000 en adelante. La principal característica de este impuesto es que debe declararse en el formulario del Imporenta y que no debe ser deducible.

6. En forma extraordinaria y solo entre el 1 de enero del 2022 y el 31 de diciembre del mismo año, se propone un impuesto transitorio mensual para ingresos altos del 8% para ingresos de más de 10.000 mensuales por concepto de salarios y relaciones laborales en el sector público y privado, por contratos de servicios, intereses, rendimientos nancieros, dividendos y participaciones, o por pensiones de jubilación o de retiro. Esta continuación desde el año 2023 puede ser descontada del impuesto de renta hasta agotar el préstamo realizado.

7. También proponemos que el descuento tributario por ICA, se transforme en deducción de renta en el 50% del valor pagado a los municipios.

8. Uno de los aspe ctos que en razón a los tratados internacionales y a las recomendaciones de la OCDE no se han intervenido son las transacciones entre vinculados económicos del exterior y zonas francas. Proponemos que las transacciones correspondientes a servicios técnicos,

26 COLUMNISTA INVITADO

asistencia técnica, royalties, servicios administrativos, servicios compartidos no deducibles por los próximos 5 años como medida de excepción en el interregno contributivo y que además se establezcan tarifas especí cas de rentabilidad a algunas transacciones dentro de lo que en precios de transferencia se conoce como “safe harbor”. Las transacciones que relacionamos son las de mayor di cultad de prueba y a través de “Master Agreement” solicitan las empresas internacionales y sobre las que siempre se hay una duda razonable sobre su realización o materialización.

9. El impuesto único digital del 5% se abre camino en Europa como el mecanismo necesario para poner a tributar en el país de la fuente a las grandes empresas digitales del mundo que por lo general pagan sumas menores y mediante una so stica estructuración tributaria radican las utilidades en jurisdicciones de menos o nula imposición scal. Ya el G7 actualmente reunido en Londres ha acordado tarifas mínimas de impuesto del 15% en las diferentes jurisdicciones, con lo que de alguna manera se busca combatir la trashumancia tributaria en busca de bajas tasas de impuestos.

En los próximos días estaremos en el debate de la reforma y muy seguramente se habrá tomado la decisión por sus actores sobre la fecha de iniciación de su estudio y el mensaje de urgencia del Gobierno y se escucharán los voceros de los grupos en plena confrontación sobre su conveniencia e inconveniencia. Lo que si es cierto es que las instituciones tributarias que se creen, se fortalezcan, se transformen, deben cumplir con el postulado constitucional de justicia y equidad, e ciencia, progresividad.

CONSTRUYENDO EL COMERCIO ELECTRÓNICO DESDE LAS ZONAS FRANCAS

A medida que los modelos de negocio y las ofertas de valor se revalúan por la penetración del internet, el cambio acelerado de la transformación digital y las barreras comerciales, el comercio electrónico cobra mayor valor estratégico para los planes de las empresas. Así lo revelan las cifras de su crecimiento exponencial, que para la región fueron del 66% durante el 2020 y se concluye de los análisis internacionales como el de Nasdaq, donde se estima que para el año 2040 el 95% de las compras se realizarán de forma digital.

Por supuesto, los empresarios colombianos no han sido ajenos a esta nueva dinámica de comercio por lo que cada vez es más frecuente encontrar canales de venta no tradicionales, donde las tiendas online se encuentran a disposición de los clientes, simultáneamente con la oferta de las tiendas físicas. Ocurre, por ejemplo, con las grandes super cies presentes en el país, donde los productos de mayor transacción como son los alimentos, el calzado, las prendas de vestir, la electrónica, los productos del hogar y la belleza, se comercializan a un mismo tiempo en tiendas físicas y virtuales, frecuentemente con ofertas de valor diferencial, incluso en materia de precios.

Una redundancia que favorece al consumidor, al mismo tiempo que bene cia los comercializadores al aumentar su público y mercado objetivo, disminuir los costes de venta y mejorar la llamada experiencia del cliente.

De allí que los productores y comercializadores colombianos, mayoritariamente compuestos por empresas de mediano y pequeño tamaño, entre ellas las empresas que operan desde zonas francas, tengan el desafío de acoger las buenas prácticas de estas multinacionales, integrando nuevas tecnologías, capacitando el talento humano y sobre todo especializando sus procesos para cumplir con los acuerdos de niveles de servicio y la oportunidad de entrega

que demanda el usuario de comercio electrónico. Convergen circunstancias excepcionales para emprender en mercados internacionales, sea directamente o a través de las plataformas Marketplace ya posicionadas, usando estrategias de marketing digital diferentes a las usadas tradicionalmente.

Uno de los retos más importantes en esta materia es la e ciencia de la llamada logística e-commerce (e-logística), que re ere a la cadena de suministro desde el almacenamiento hasta la distribución de los productos internacionalmente o en última milla, incluyendo aduanas, donde las zonas francas entran a jugar un papel fundamental para la optimización del proceso.

Las zonas francas son sitios ideales para la operación de los llamados centros de distribución de mercancías (CEDI). Su e ciencia deriva de su neutralidad en materia aduanera que le permite almacenar mercancías por tiempo ilimitado sin que se causen los impuestos a las importaciones, lo cual favorece el circuito de trá co internacional del Cross-Border

28 COLUMNISTA INVITADO

Diego Vargas Triana Gerente Zona Franca de Bogotá

e-commerce. Por otra parte, la opción de combinar el régimen de zonas francas con la modalidad aduanera de trá co postal y entregas urgentes presenta ventajas competitivas para que los productores y comercializadores agencien de manera mucho más e ciente sus diferentes canales de venta.

En Colombia el decreto 659 del 2018 habilitó legalmente la modalidad de trá co postal y envíos urgentes para las exportaciones desde zonas francas, mientras que en materia de importaciones solo se autorizó hasta el pasado 15 de marzo con la expedición del decreto 278. En esta última regulación, se aclaró el concepto de ventas al detal y se aprobó desaduanar las mercancías de cualquier naturaleza ingresadas o producidas en zona franca por parte de los usuarios industriales a través de la citada modalidad.

Para efectos prácticos es indispensable contar con la regulación del procedimiento aduanero para trá co postal y entregas urgentes desde zonas francas, que actualmente se encuentra en desarrollo por parte de la Dian. Es urgente para capitalizar un mercado en expansión, atraer las inversiones asociadas a este tipo de comercio y reactivar la economía de los empresarios nacionales. Servirá igualmente para consolidar un modelo que permitirá diversicar la canasta exportadora de la pymes, aprovechando las ventajas competitivas que tiene el país, fundamentalmente por su ubicación geográ ca con cobertura internacional, su conectividad, área y un régimen de zonas francas muy competitivo en esta materia.

peso no exceda de los 50 Kg y no supere los 1.5 mt de medida, ni más de 6 unidades de la misma clase, para mencionar los más importantes aduaneramente. Al tratarse de una regulación aduanera, no hay cambios, ni referencias en materia tributaria que modi quen las reglas de ‘minimis’ que aplican para el país, ni aquellas que se emplean para las transacciones desde las zonas francas.

Sobre la reglamentación conocemos lo que públicamente anunció la aduana en diferentes foros. Se trata de aplicar procedimientos y controles aduaneros similares a los que actualmente funcionan en puertos y aeropuertos para la modalidad de trá co postal y envíos urgentes, cumpliendo con las restricciones y requisitos aplicables, tales como que el valor de las mercancías no exceda de los USD 2.000, su

Entre las bondades diferentes a la agilidad logísticas, comerciales y de mercado ya nombradas, habría que destacar que en las zonas francas la modalidad de trá co postal y envíos urgentes tendría una plena trazabilidad producto de los controles cruzados de los inventarios sistematizados del régimen franco, con las declaraciones de importación consolidadas de la modalidad por parte de las empresas postales y de mensajería legalmente autorizadas, lo que generaría a su vez una evolución para el control aduanero y la gestión tributaria.

Entre tanto, los usuarios operadores y los desarrolladores de las zonas francas ajustan los procesos de comercio exterior, los comerciales y la infraestructura necesaria para atender la demanda, lo que los convierte en los principales aliados del gobierno para el desarrollo del comercio electrónico del país y en interlocutores obligados para aquellas empresas que decidan activar esta estrategia digital dentro de sus modelos de negocio, lo cual es inaplazable.

29

INVITADO

COLUMNISTA

Comentábamos en un artículo anterior cuando analizábamos la Industria Marítima que las estrellas se les habían alineado. Ahora sí sumamos a todo el bloqueo por 7 días del Canal de Suez más el colapso de actividades en el Puerto de Yantian en China podríamos decir que les alineó el universo entero. Y claro está, una suerte de reactivación económica acelerada de China y muchos países como Estados Unidos y Europa que están entrando en la "nueva" normalidad.

Fletes que bordean los USD 12.000 a Latinoamérica y USD 15.000 a Estados Unidos, según reportes, indican que la tendencia es al alza y que llegarían a la astronómica suma de USD 20.000 por contenedor de 40 pies. Esperamos que esto no suceda por el bien de las industrias y los altos costos que se trasladarían, necesariamente, a los consumidores.

Podemos ver que el mercado norteamericano se ha encarecido en un 15 al 20% entre otros factores a la alta demanda, la demora en las entregas de los productos y sin lugar a dudas en los altos precios de los etes marítimos y logística.

Regresando a la Logística regional el paro sostenido en Colombia debido a la Reforma Tributaria ya derogada es una copia al carbón de los paros que se dieron en Ecuador y Chile hace un par de años atrás, propuestos con un argumento ya conocido a los que se suman personas in ltradas que tratan de desestabilizar a los gobiernos legalmente constituidos.

En el caso colombiano el asalto al puerto de Buenaventura ocasionó que las navieras decidan no recalar por este puerto por donde ingresa más del 40% de las importaciones y se manejan exportaciones importantes de café, azúcar y productos industrializados. Ha sido la "Tormenta Perfecta" para los exportadores e importadores donde muchas industrias han tenido que parar sus operaciones por la falta de abastecimiento de materias primas. Pérdidas millonarias que se suman a las pérdidas ocasionadas por una pandemia que al momento luce incontrolable.

30 COLUMNISTA INVITADO

Vemos con mucha preocupación esta suerte de péndulo político que están sufriendo algunos países en la región, elecciones en Chile con mayoría izquierdista para elaborar una nueva constitución, que a su vez ha sido piedra angu lar del desarrollo chileno. Perú, luego de crecimientos de 6 puntos anuales, gira bruscamente hacia la izquierda socia lista del Siglo XXI (a menos que pase algún imponderable), Colombia tiene elecciones en un año sin un candidato sólido de centro derecha en el panorama. Ecuador con un gobierno liberal recién posesionado, que es un viento fresco para la región, pero con la gran responsabilidad de hacerlo muy bien para no caer nuevamente en las garras del populismo.

Todos estos factores sin duda afectan a la industria logística que tiene una suerte de cambios cada 4 años, lo que siempre decimos como una máxima es que: “La logística sea política de Estado". Podemos decir que en el futuro habrá dos tipos de países Fiscalizadores y Facilitadores comentando que los primeros serán países de izquierda y los segundos de derecha. Está en nuestras manos decidir que es los que queremos, al darnos la tecnología la facilidad de movilizarnos y en muchos casos hacer lo mismo desde cualquier país.

INFORME DE COMERCIO EXTERIOR

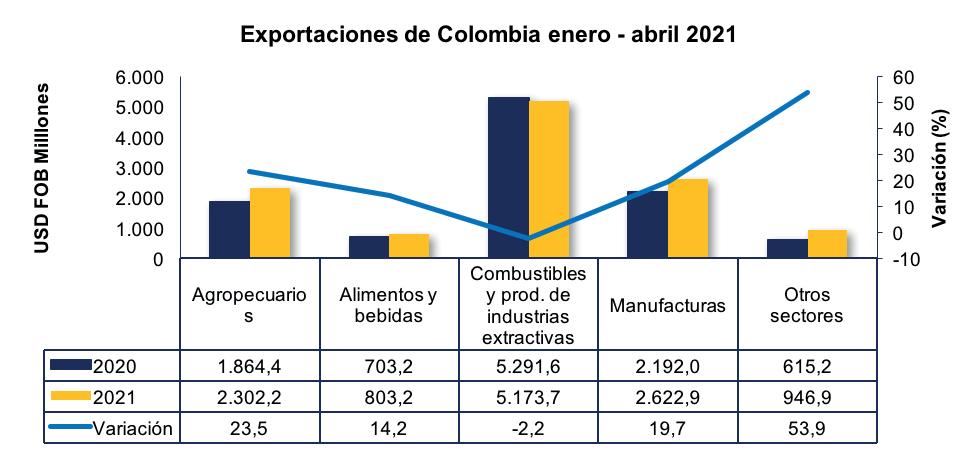

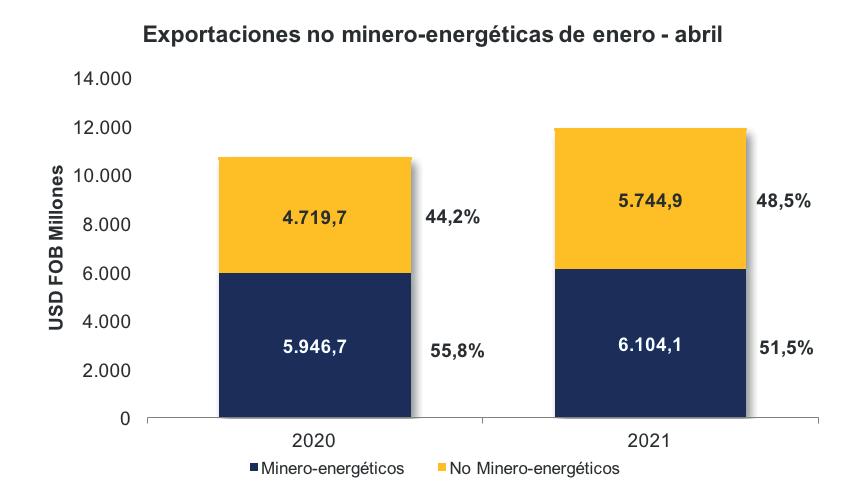

1. Exportaciones

Durante el periodo de enero a abril del 2021 se registraron ventas externas por USD FOB $11.848,9 millones con un crecimiento de 11,1% comparado con el mismo periodo del año anterior, en el cual, se registraron exportaciones por valor de USD FOB $10.666,4 millones. La mayor participación es del rubro de combustibles y productos de industrias extractivas (43,7%), seguido por manufacturas (22,1%), agropecuarios (19,4%), otros sectores (8,0%), y alimentos y bebidas (6,8%).

diversos (43,0%). Por el contrario, se evidencian caídas en aceites y grasas de origen animal o vegetal, elaborados (-33,6%).

Combustibles

En el periodo enero – abril de 2021, las exportaciones del grupo de combustibles y productos de industrias extractivas alcanzaron USD FOB $5.173,7 millones con un decrecimiento de 2,2%. Este comportamiento estuvo principalmente explicado por caída en hulla, coque y briquetas con una variación de -32,5%. Por el contrario, el petróleo y sus derivados crecieron 13,3%, de igual forma que las menas y desechos de metales (81,8%) y los metales no ferrosos (58,0%).

Manufacturas

1.1. Grupos de exportación Agropecuario

En el mismo periodo, las exportaciones de productos agropecuarios fueron de USD FOB $2.302,2 millones, presentando un crecimiento de 23,5% frente al mismo periodo de 2020. Los principales productos que aportaron al crecimiento fueron: café sin tostar (32,5%), productos animales y vegetales en bruto (18,0%) y legumbres y frutas (9,9%). Por el contrario, se evidencia decrecimiento aceites y grasas de origen animal (-100%).

Alimentos y bebidas