You might also like

- ! - Skripta - Stroje Pro Zemní PráceDocument87 pages! - Skripta - Stroje Pro Zemní Práceapi-3702628100% (1)

- PruznostDocument8 pagesPruznostapi-3702628100% (1)

- 4 CVDocument41 pages4 CVЕкатерина СамсоноваNo ratings yet

- Finanční Řízení PodnikuDocument4 pagesFinanční Řízení PodnikuErik Magnus ŠturmaNo ratings yet

- Náklady A Výnosy FirmyDocument7 pagesNáklady A Výnosy Firmycoufalova.lNo ratings yet

- Základy Finančního Řízení 2Document21 pagesZáklady Finančního Řízení 2Kryštof OdehnalNo ratings yet

- Priprava - Cviceni - 5 EkonomieDocument3 pagesPriprava - Cviceni - 5 EkonomienikawallikovaNo ratings yet

- Efektivnost PodnikuDocument1 pageEfektivnost PodnikuDaria LieshchovaNo ratings yet

- Vzorce Pro Ekonomiku PodnikuDocument10 pagesVzorce Pro Ekonomiku PodnikuDasha100% (1)

- 11F201 2. Tema - UrokDocument55 pages11F201 2. Tema - UrokVeronika NovotnáNo ratings yet

- MakroDocument10 pagesMakroBetka ĽuptákováNo ratings yet

- Holečková Finanční AnalýzaDocument6 pagesHolečková Finanční AnalýzaAneta ZemánkováNo ratings yet

- MakroDocument33 pagesMakroTereza RybákováNo ratings yet

- Finanční Management A Analýza PřednáškaDocument18 pagesFinanční Management A Analýza PřednáškaHonza LinerNo ratings yet

- CV - 5 - Bod ZvratuDocument10 pagesCV - 5 - Bod ZvratuВероніка ВарьохаNo ratings yet

- Makro IIDocument82 pagesMakro IIJanča KubešováNo ratings yet

- Materiál Ke ZkoušceDocument15 pagesMateriál Ke ZkoušceMartin Spyyd PřidalNo ratings yet

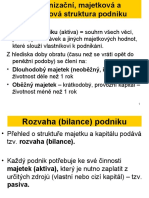

- T4,5 Organizacni, Majetkova A Kapitalova Struktura PodnikuDocument68 pagesT4,5 Organizacni, Majetkova A Kapitalova Struktura PodnikuЕгор АверченкоNo ratings yet

- ZPE 3cv PodkladyDocument7 pagesZPE 3cv PodkladyLilit 69No ratings yet

- Vzorecky EkoDocument3 pagesVzorecky EkoKarolína SkoufiNo ratings yet

- Predbaska 1Document20 pagesPredbaska 1Вероніка ВарьохаNo ratings yet

- Finanční Řízení Podniku OKRUHYDocument33 pagesFinanční Řízení Podniku OKRUHYBetka ĽuptákováNo ratings yet

- Produktivnost 4Document30 pagesProduktivnost 4MarkoMaslicNo ratings yet

- Prednaska 4Document16 pagesPrednaska 4Вероніка ВарьохаNo ratings yet

- Prednaska 3Document45 pagesPrednaska 3Вероніка ВарьохаNo ratings yet

- 24 Hospodaření PodnikuDocument3 pages24 Hospodaření PodnikuPavel MalýNo ratings yet

- PrednaskaDocument2 pagesPrednaskaali0171014No ratings yet

- Varianty Zapoctoveho TestuDocument15 pagesVarianty Zapoctoveho TestuНикита ШкицаNo ratings yet

- Okruhy Ekonomie 1Document25 pagesOkruhy Ekonomie 1mr2wjc26c5No ratings yet

- Finanční Akademie Ebook PDFDocument12 pagesFinanční Akademie Ebook PDFKarolNo ratings yet

- Kontrolniotazky10 - 17 Kap (Vseborec Cz-1jqwi)Document11 pagesKontrolniotazky10 - 17 Kap (Vseborec Cz-1jqwi)Kateřina KundratováNo ratings yet

- Teorie - ShrnutiDocument6 pagesTeorie - Shrnutieva bartíkováNo ratings yet

- Makroekonomické UkazateleDocument8 pagesMakroekonomické UkazateleadélaNo ratings yet

- PDF Dokument EkonomDocument20 pagesPDF Dokument EkonomMatěj RašplNo ratings yet

- Výpočet Čisté MzdyDocument5 pagesVýpočet Čisté Mzdyanndy4006No ratings yet

- Ceny A Cenová PolitikaDocument13 pagesCeny A Cenová PolitikaJoyce WebbNo ratings yet

- Cviceni 4Document3 pagesCviceni 4Вероніка ВарьохаNo ratings yet

- FinanÄ Nã plánovánÃ, Zdroje Financã - UPRDocument7 pagesFinanÄ Nã plánovánÃ, Zdroje Financã - UPRDorota BonkováNo ratings yet

- Domaci Ukol 5.10.2022Document12 pagesDomaci Ukol 5.10.2022Tomáš KomenderNo ratings yet

- Pobídkové Listy (19.02.2023) PDFDocument4 pagesPobídkové Listy (19.02.2023) PDFKarel NguyễnNo ratings yet

- Překlad - Video - CZ 1Document2 pagesPřeklad - Video - CZ 1Jan KiššNo ratings yet

- Kapitalova StrukturaDocument33 pagesKapitalova StrukturaEliška RychetskáNo ratings yet

- Přednášky MakroekonomieDocument58 pagesPřednášky Makroekonomieapi-3702628100% (1)

- Mic Slide12Document53 pagesMic Slide12Michal KleinNo ratings yet

- Zkouška Ekonomika Zdravotnictví 2021Document10 pagesZkouška Ekonomika Zdravotnictví 2021katerina schmidtovaNo ratings yet

- Prednaska 2Document25 pagesPrednaska 2Вероніка ВарьохаNo ratings yet

- Zaklady Ucetnictvi Zapocet ZkouskaDocument30 pagesZaklady Ucetnictvi Zapocet ZkouskahichidoesmagicNo ratings yet

- Cviceni 2. Cast Naklady KapitaluDocument2 pagesCviceni 2. Cast Naklady Kapitalumatej.kopeckyNo ratings yet

- RVP Zkouška Od RádiDocument11 pagesRVP Zkouška Od RádiradimoulehlaNo ratings yet

- Přednáška 08 Výroba StudentiDocument40 pagesPřednáška 08 Výroba Studentijackb847No ratings yet

- Adoc - Pub - Cashflow Kvadrant Robert Kiyosaki PDFDocument8 pagesAdoc - Pub - Cashflow Kvadrant Robert Kiyosaki PDFAlpian PoniNo ratings yet

- Cviceni Mereni Rizika ReseniDocument13 pagesCviceni Mereni Rizika Resenimatej.kopeckyNo ratings yet

- 5 Financni RizeniDocument21 pages5 Financni Rizenivioletta.kiryukhinaNo ratings yet

- Otazky MikroekonomieDocument40 pagesOtazky MikroekonomieHana RybarováNo ratings yet

- Otazky Oceneni Podniku 2010 (Vsfs - matros.cz-R037F)Document2 pagesOtazky Oceneni Podniku 2010 (Vsfs - matros.cz-R037F)Pavel LonchshakovNo ratings yet

- Mak1 2 2020Document21 pagesMak1 2 2020Dominika BudíkováNo ratings yet

- Test VyplnenyDocument71 pagesTest VyplnenyKNo ratings yet

- InflaceDocument11 pagesInflaceOndřej BrezňanNo ratings yet

- 2011 11 OK V SledovkaDocument10 pages2011 11 OK V SledovkaKNo ratings yet

- Zisk KapitalDocument13 pagesZisk KapitalvalesciabrandNo ratings yet

- Cashflow Kvadrant Robert KiyosakiDocument8 pagesCashflow Kvadrant Robert KiyosakimasayNo ratings yet

- Jednoduchý přístup k akciovým investicím: Úvodní průvodce investováním do akcií, který vám pomůže pochopit, co to jsou akcie, jak fungují a jaké jsou hlavní strategieFrom EverandJednoduchý přístup k akciovým investicím: Úvodní průvodce investováním do akcií, který vám pomůže pochopit, co to jsou akcie, jak fungují a jaké jsou hlavní strategieNo ratings yet

- Odpad - TabulkyDocument2 pagesOdpad - Tabulkyapi-3702628No ratings yet

- PrednaskaDocument24 pagesPrednaskaapi-3702628No ratings yet

- Vypracované Otazky - RV - JehlickaDocument23 pagesVypracované Otazky - RV - Jehlickaapi-3702628100% (1)

- Strid ProudyDocument11 pagesStrid Proudyapi-3702628No ratings yet

- GeomOpt IIDocument25 pagesGeomOpt IIapi-3702628No ratings yet

- Atom Fyza 2Document16 pagesAtom Fyza 2api-3702628No ratings yet

- Atom Fyza 1Document12 pagesAtom Fyza 1api-3702628No ratings yet

- Fyz OptDocument11 pagesFyz Optapi-3702628No ratings yet

- Prednaska Zakl Stroj HrideleDocument31 pagesPrednaska Zakl Stroj Hrideleapi-37026280% (1)

- Mikro OtazkyDocument26 pagesMikro Otazkyapi-3702628100% (1)

- ! Skripta-MikroekonomieDocument196 pages! Skripta-Mikroekonomieapi-3702628No ratings yet