围绕2021年天猫销量,我们梳理了行业内彩妆护肤的全盘数据。

来源 | 聚美丽

作者| 谢耳朵

2021年,对于化妆品行业来说,是充满挑战和变数的一年。新规颁布、监管趋严、原料断供、成本上涨、疫情反复……

据国家统计局发布的数据显示,2021年化妆品类零售总额达4026亿元,创造了新纪录。但增速持续下滑,全年有4个月同比增长低于4%,8月更是出现了零增长的情况,堪称化妆品行业非常低迷的一年。

而作为化妆品线上销售最大平台之一的天猫,它2021年的表现如何?各品类增速如何?

聚美丽联合解数咨询,分别对淘宝天猫的彩妆护肤大盘、品牌等监测数据进行分析。本次数据未经最终审计,因多方面的原因,所得结果与实际情况存在一定差距,仅作分享、交流和学习之用。如有出入,以天猫官方为准。

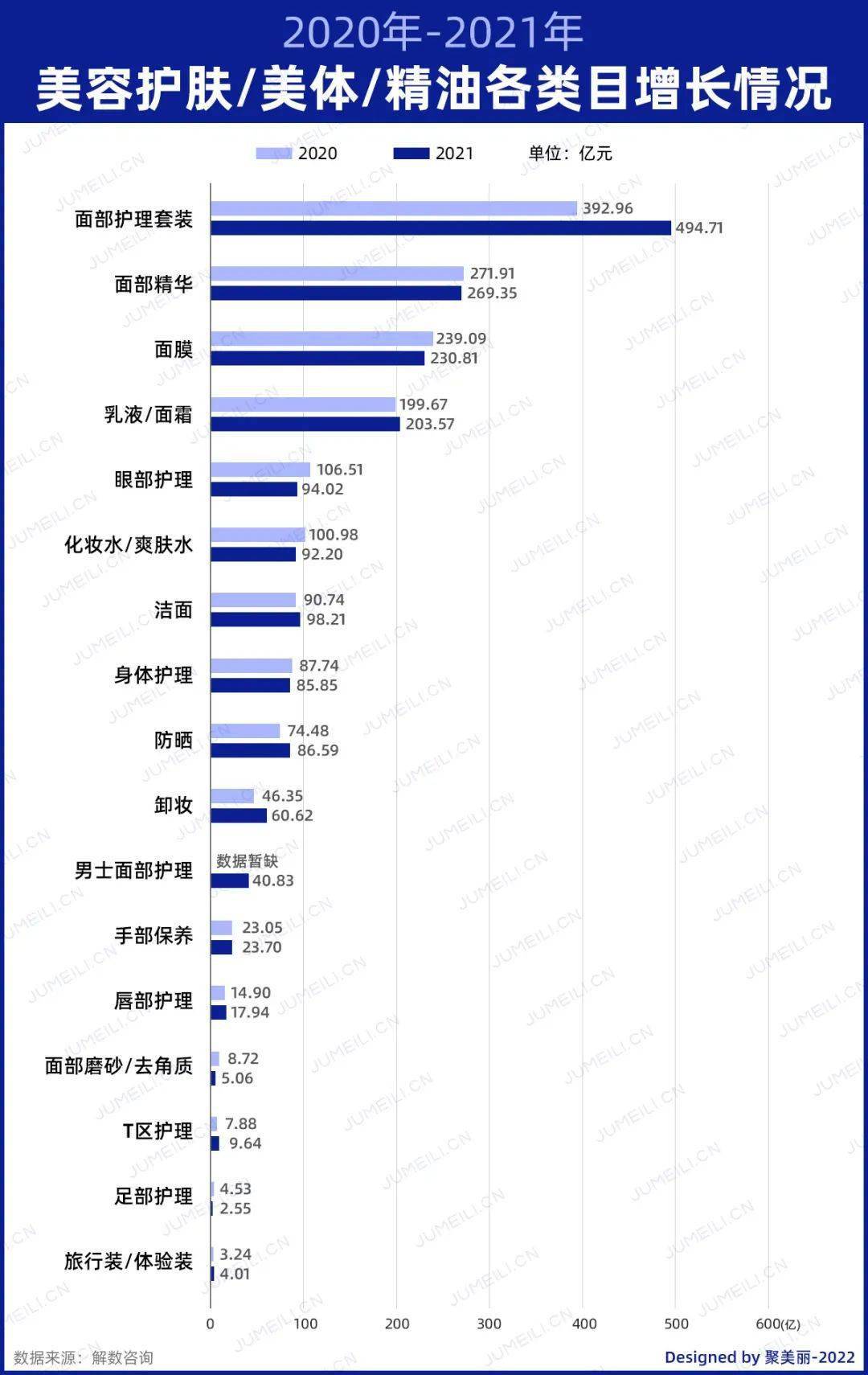

2021年,天猫美容护肤/美体/精油一级类目整体呈增长情况,总成交额从2020年的1713.84亿元增长至 1820.55亿,同比增长6.2%, 增速放缓。

从各子类目来看,全年体量在50亿以上的品类中,面部护理套装、乳液/面霜、洁面、防晒、卸妆呈正增长;面部精华、面膜、眼部护理、化妆水/爽肤水、身体护理等品类则皆出现 小幅度下滑的情况。

在大品类都呈现下滑的2021年,一些体量较小的品类仍然能保持增长就显得非常不容易。比如手部保养、唇部护理、T区护理和旅行装/体验装皆呈正增长,且增幅大部分在20%左右,而面部磨砂/去角质、足部护理则 同比下滑了超40%以上。

从总成交额来看,面部护理套装的成交额仍遥遥领先,达到了494.71亿。面部精华、面膜、乳液/面霜三个品类的总成交额则超过了200亿元,分别为269.35亿元、230.81亿元和203.57亿元。

2020年总成额突破100亿大关的眼部护理与化妆水/爽肤水,2021年则皆下滑到了100亿以下;卸妆则迈过了50亿的门槛,从2020年的46.35亿,大幅增长至60.62亿元。

2021年下半年,市场上涌现出了不少“彩妆不行”了的声音,不少新锐彩妆品牌虽因好概念而生,但却因种种原因不得不淡出行业视线,甚至有些品牌接连宣布关停,如牌技、CROXX、帼弥等等。

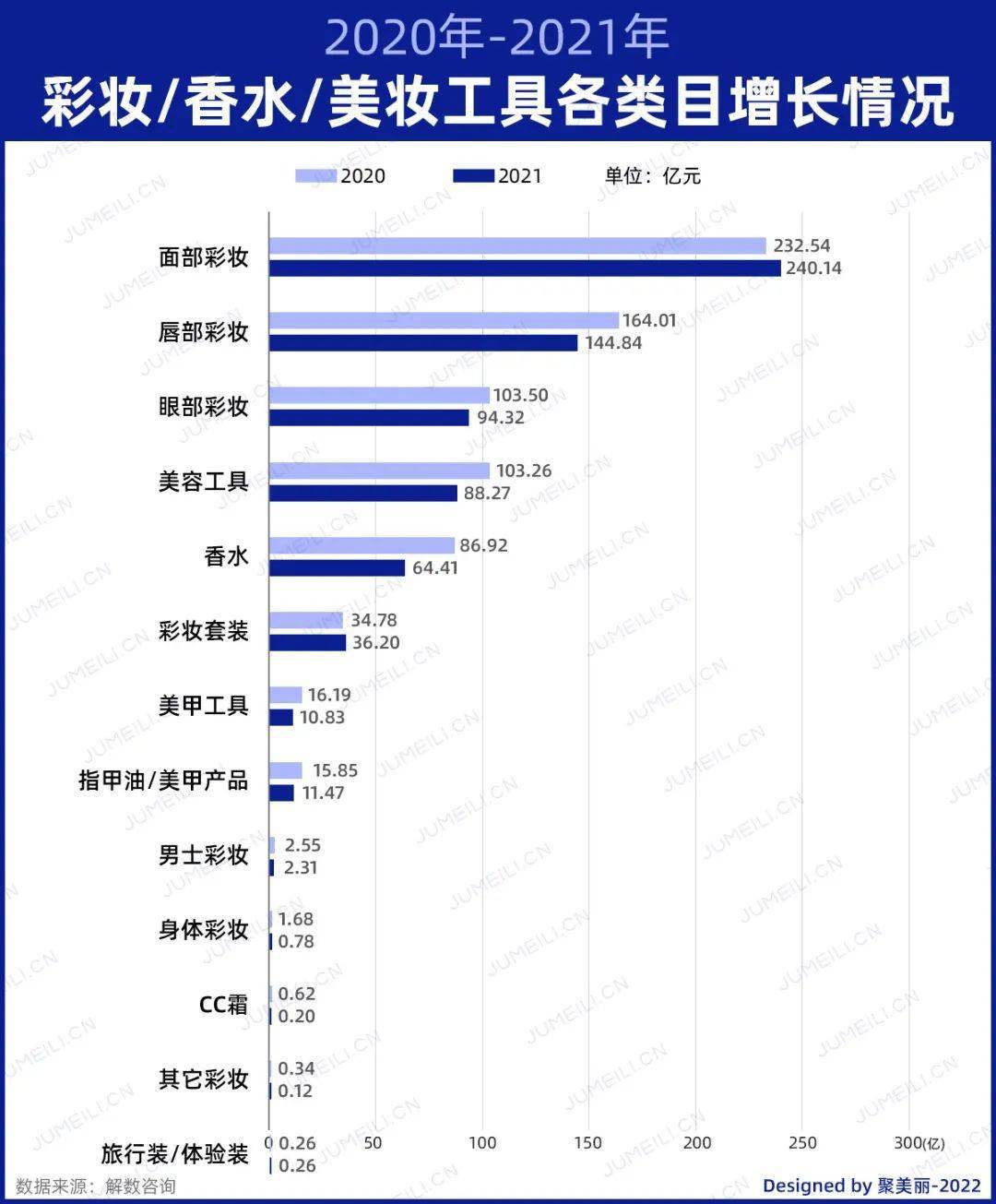

从天猫的销售额来看, 一级类目彩妆/香水/美妆工具整体也确实 呈现下滑状态,其总成交额从2020年的762.50亿下滑至 694.15亿元,同比下滑了近9%。

与2020年相比,彩妆赛道中仅面部彩妆、彩妆套装、旅行装/体验装三个子类目有小幅度的上升,但增幅也都在5%以下。剩下的子类目如唇部彩妆、眼部彩妆、美容工具、香水、男士彩妆、CC霜等皆处于下滑状态, 香水更是同比下滑了25.89%至64.41亿元。

而从总成交额来看,面部彩妆仍然是彩妆的大头,2021年的总体成交额达到了240.14亿元;眼部彩妆、美容工具在2020年的时候总体成交额迈过了100亿的大关,但2021年又下滑到了100亿以下。

#护肤

面部护理套装卖了494.71亿

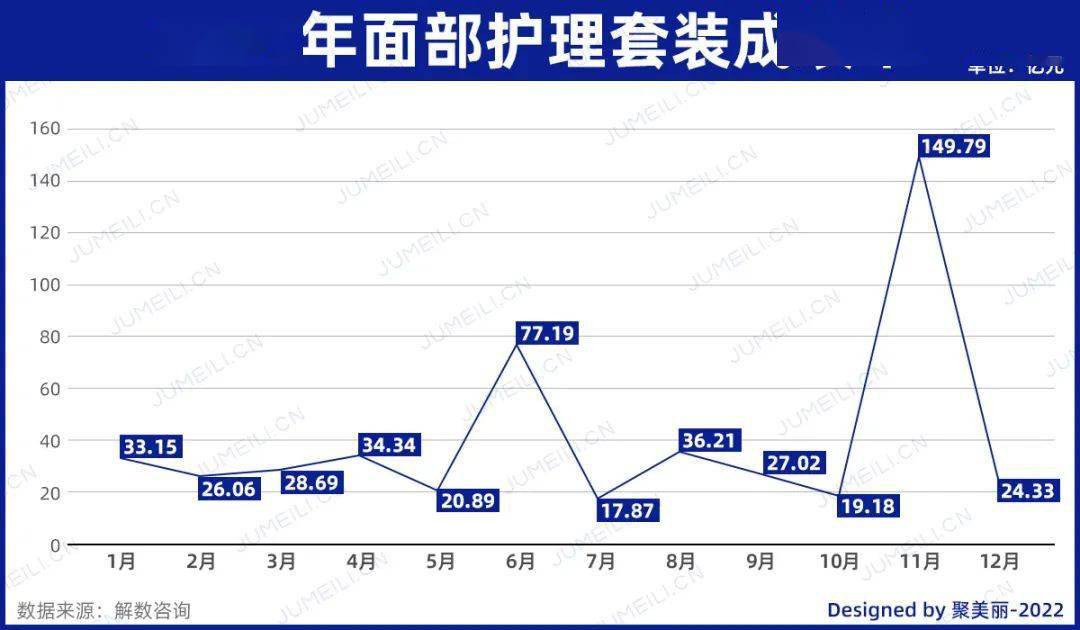

护肤各子类目中,面部护理套装成交额遥遥领先,2021年 全年成交额达到了494.71亿元,突破了400亿的大关(去年为392.96亿元),逼近500亿元,远远超过了排在其后的面部精华、面膜等子品类。

与去年同期相比,面部护理套装 增幅达到了25.89%,也是2021年护肤子类目中少有的增幅超20%以上的品类。

从月份来看,面部护理套装基本维持在20亿-35亿元之间,7月陷入低谷,仅17.87亿元。而6月、11月在大促的加持下,增幅明显,其中仅11月的销售额就达到了149.79亿元, 贡献了全年超30%销售额,较去年双11同比大增了82%(去年双11为82.32亿元)。

事实上,随着流量越来越贵,品牌在社媒上投放的UV成本也越来越高。环球精彩副总经理李健成分析道:“在高成本获得1个用户的情况下,品牌会优先选择让消费者去消费更高客单价的产品,使得整体推广的ROI上升。”这也是面部护理套装大幅增长的重要原因之一。

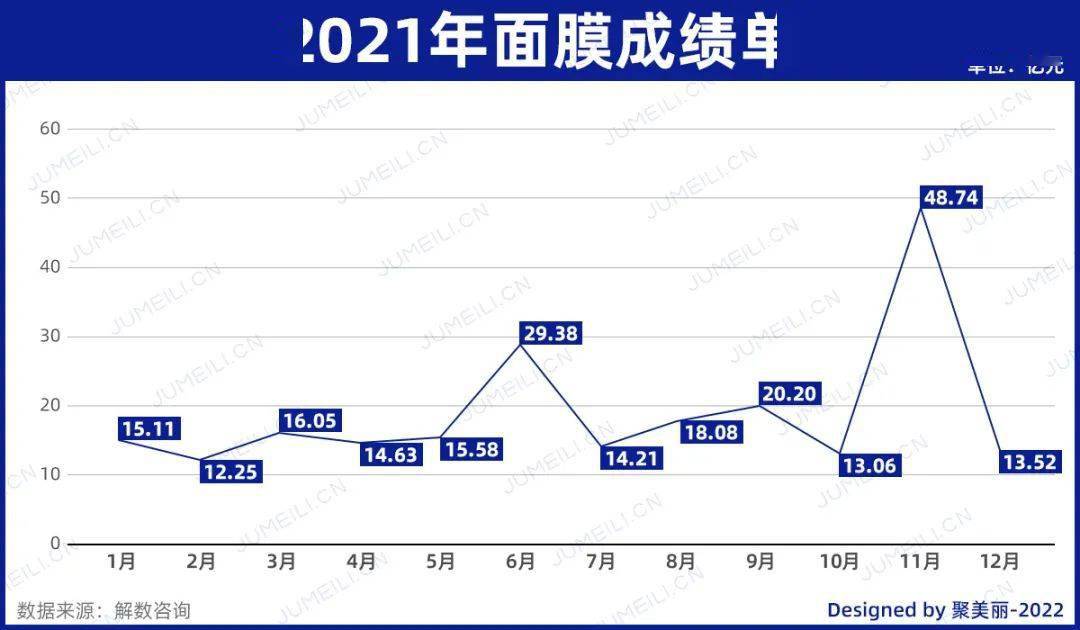

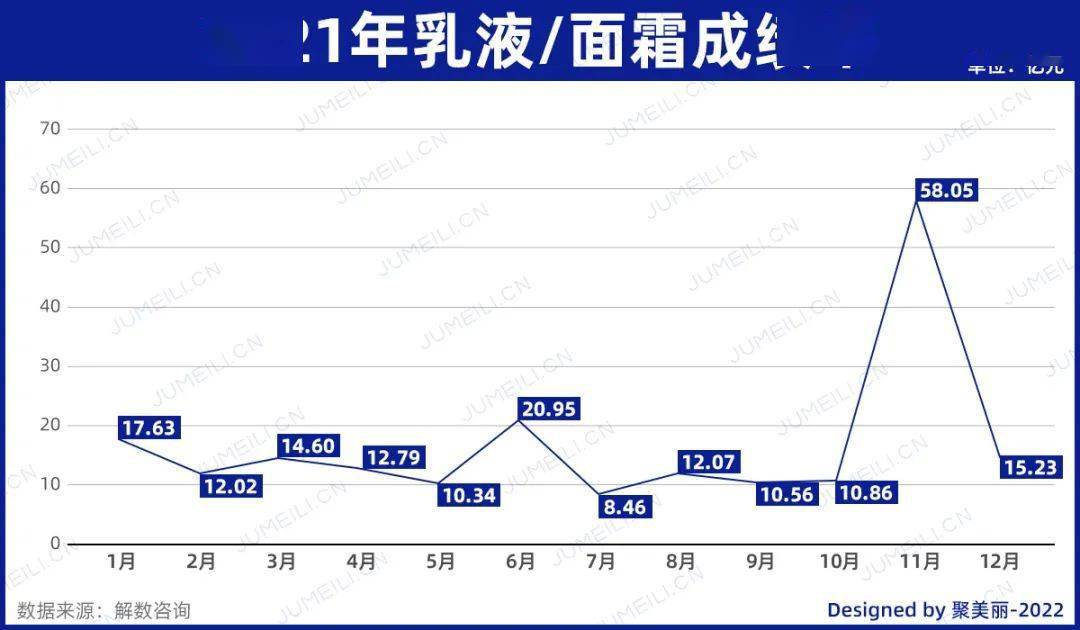

面部精华、面膜、乳液/面霜超200亿

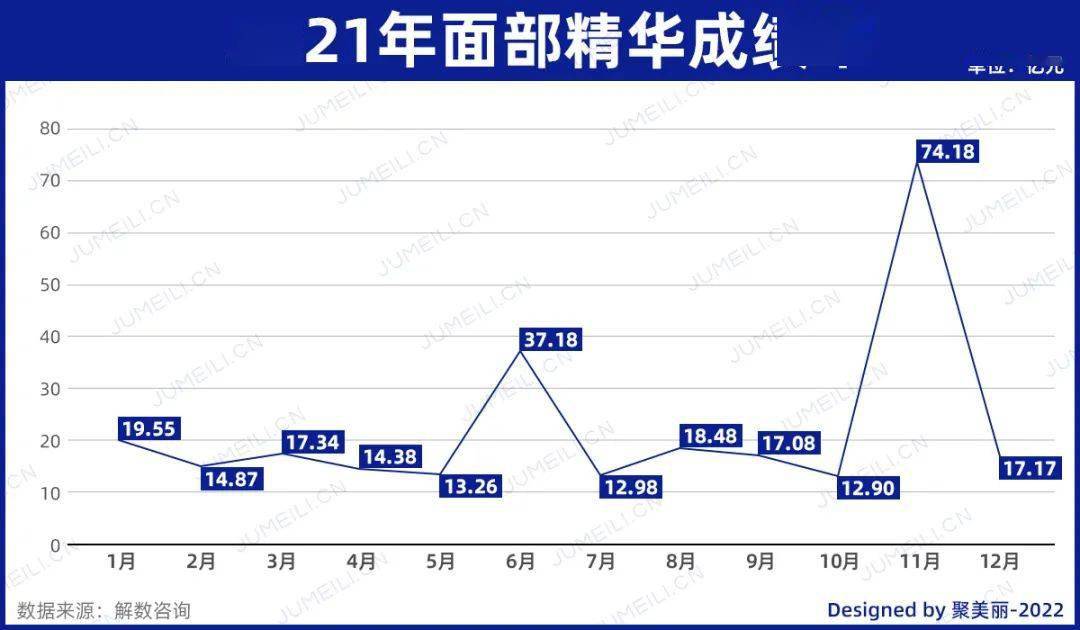

2021年,面部精华、面膜、乳液/面霜三个品类的总成交额 皆超过了200亿元,其中 乳液/面霜首次突破200亿的大关,达到了203.57亿元,较2020年(2020年成交额为199.67亿元)有小幅度的增长,增幅为1.95%

面部精华、面膜则较2020年皆呈下滑状态,其中面部精华下滑0.94%至269.35亿元,面膜则下滑3.46%至230.81亿元。不过与疫情前的2019年相比,面部精华的增长则非常明显, 增幅达到了265.77%,其2019年的成交额为73.64亿元。

从月份来看,6月、11月皆为这些品类带来了一小波高峰。尤其是面部精华,该品类除6月、11月外, 月平均销售额仅15.8亿元左右,但11月,在双十一带动下, 增长幅度达到369%。

乳液/面霜在7月达到了全年的低谷,仅8.46亿元,11月则贡献了全年超28%的销售额。

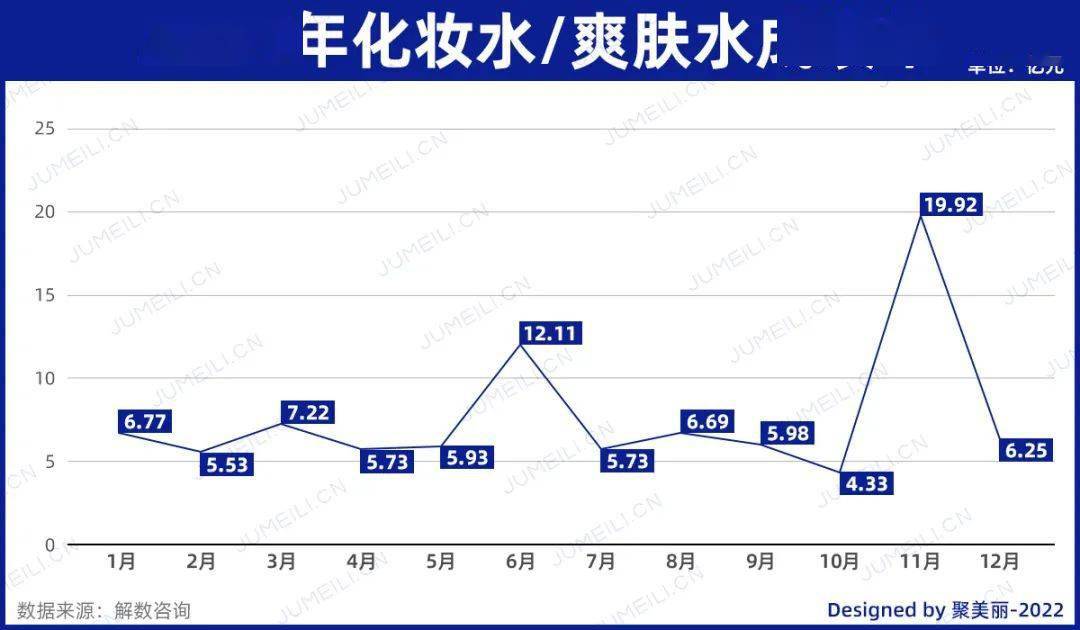

眼部护理、化妆水/爽肤水下滑至100亿以下

眼部护理、化妆水/爽肤水2020年全年销售额突破了100亿的大关,2021年则皆下滑到100亿下, 其中眼部护理下滑了11.72%至94.02亿元,化妆水/爽肤水下滑8.69%至92.20亿元。

其中眼部护理月均销售额在6亿以下(除6月、11月),6月、11月大促带动明显,但是与2020年6月(13.51亿元)、11月(29.81亿元)的成绩相比,皆出现下滑的情况。

防晒、卸妆增幅明显

防晒和卸妆是2021年护肤子类目中少有的增幅超15%的品类, 其中防晒增长了16.26%至86.59亿元。

对于大部分消费者来说,防晒具有明显的季节使用性。从趋势图可以看出在3月-7月防晒品类进入了“旺季”, 6月达到了全年的最高17.81亿元。此后逐步下滑,在10月则进入低谷,当月销售额仅1.74亿元。不过拥有双11的11月仍然让这个进入淡季的品类,迎来了一小波高峰,防晒品类也是护肤类目中仅有的6月的销售额超过11月的品类。

2020年增长仅个位数的 卸妆,在2021年 增长率达到了30.79%,首次突破了50亿元的门槛,达到了60.62亿元。卸妆也是2021年整个护肤赛道中增幅最大的品类。

事实上,近几年随着护肤观念的提升等多方面的原因,卸妆市场在不断扩容。同时卸妆品类也在不断精细化,在形态上从卸妆油、卸妆水、卸妆膏,到卸妆毛巾、卸妆次抛,还推出区分肤质卸妆、养肤型卸妆等,俨然成为又一个大热趋势。

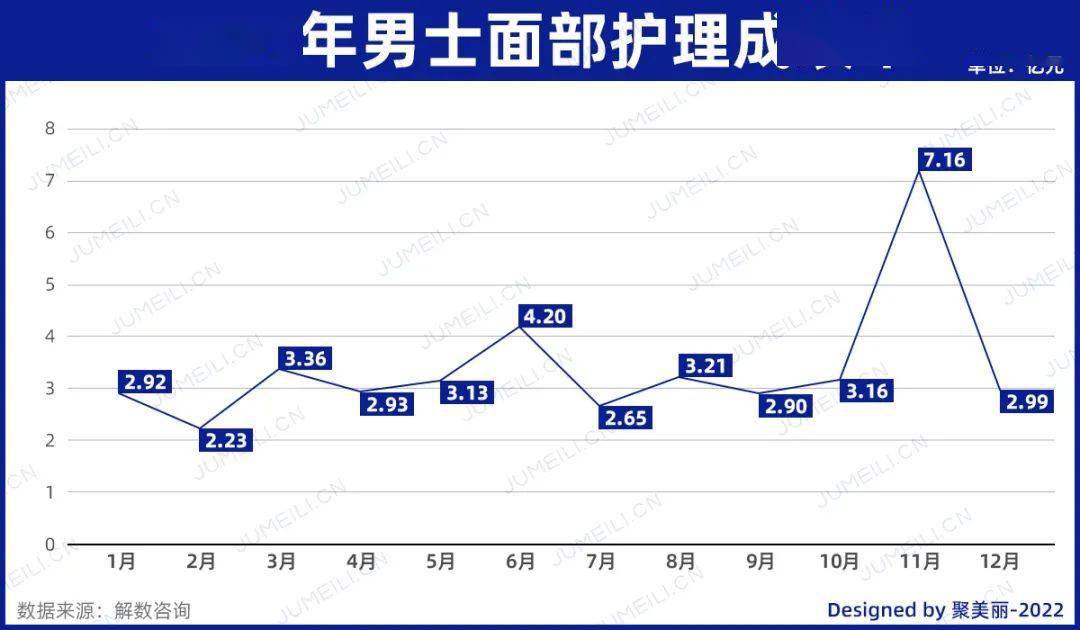

男士面部护理卖了40.83亿

男士面部护理2021年在天猫的 总成交为40.83亿元,除了6月、11月外, 月平均销售额仅2.9亿元,11月较日常月的销售额 大增了144%。

此外去年8月,数据后台新增了男士身体护理的品类,但是目前该品类的体量仍较小。2021年 8-12月总成交也仅0.87亿元,市面上专门针对男士身体护理的产品也还较为少见。

除了上述几个大类目外,还有其他类目如 洁面在2021年 小幅度增长至98.21亿元,身体护理则下滑2.15%至85.85亿元。此外还有一些较小的品类如 手部保养2021年卖了23.70亿元、唇部护理卖了17.94亿元、T区护理卖了9.64亿元、面部磨砂/去角质卖了5.06亿元等。

#彩妆

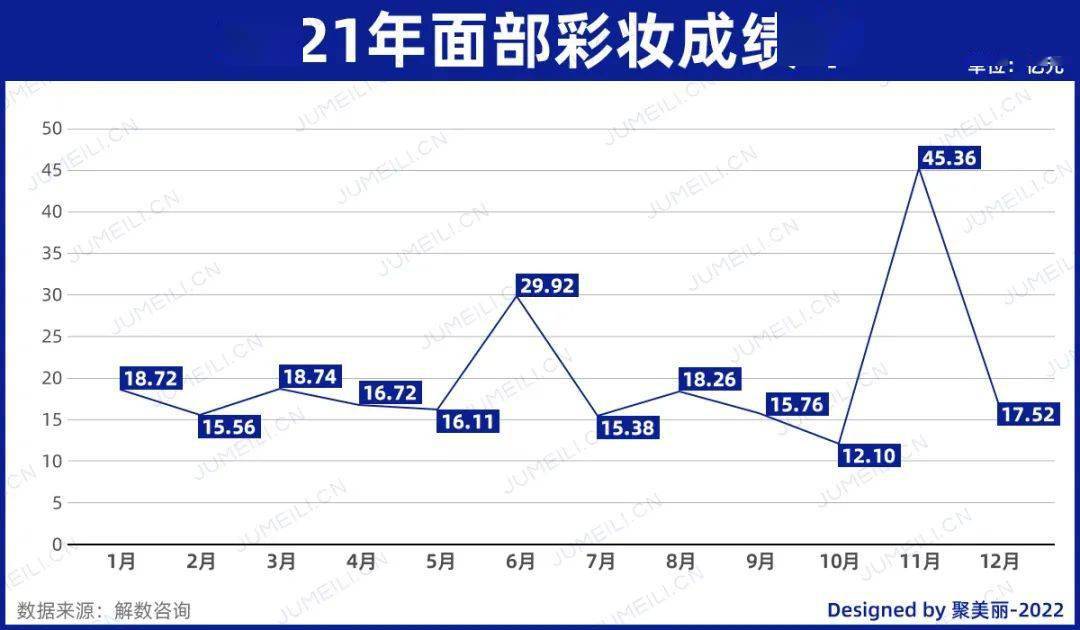

面部彩妆卖了240.14亿元

面部彩妆作为彩妆下最大的品类之一,其2021年的 总成交额为240.14亿元,较2020年小幅度增长了3.27%,也是2021年天猫彩妆赛道中少有的呈现增长的子品类。

除了6月、11月外,面部彩妆2021年全年 月平均成交额约为16亿元,而6月和11月两个月就贡献了 全年超31%的成交额。

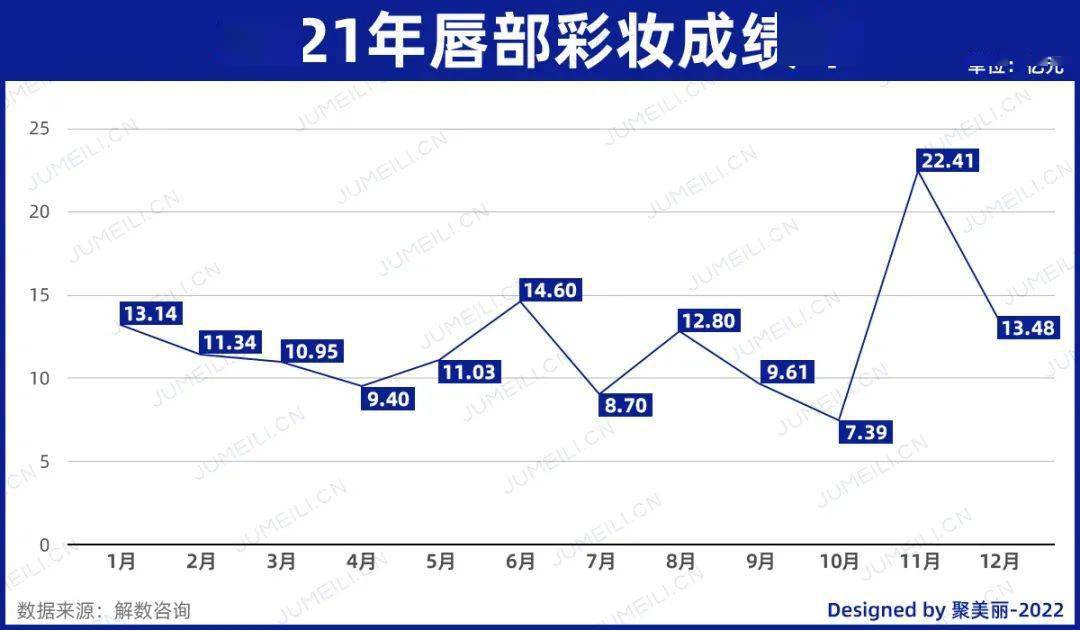

唇部彩妆卖了144.84亿元

唇部彩妆作为仅次于面部彩妆的子品类,其2021年全年销售额 下滑了11.69%至144.84亿元。

且值得注意的是,唇部彩妆上半年的曲线图与其他类目较为不同。该品类在2021年开年的1月达到了一个小的峰值,此后 2-4月逐月下滑,4月达到一个小的低谷,仅9.4亿元,即使是有3.8大促的3月也没有挽救其下滑的趋势,而2月前后正是疫情复发的时候。

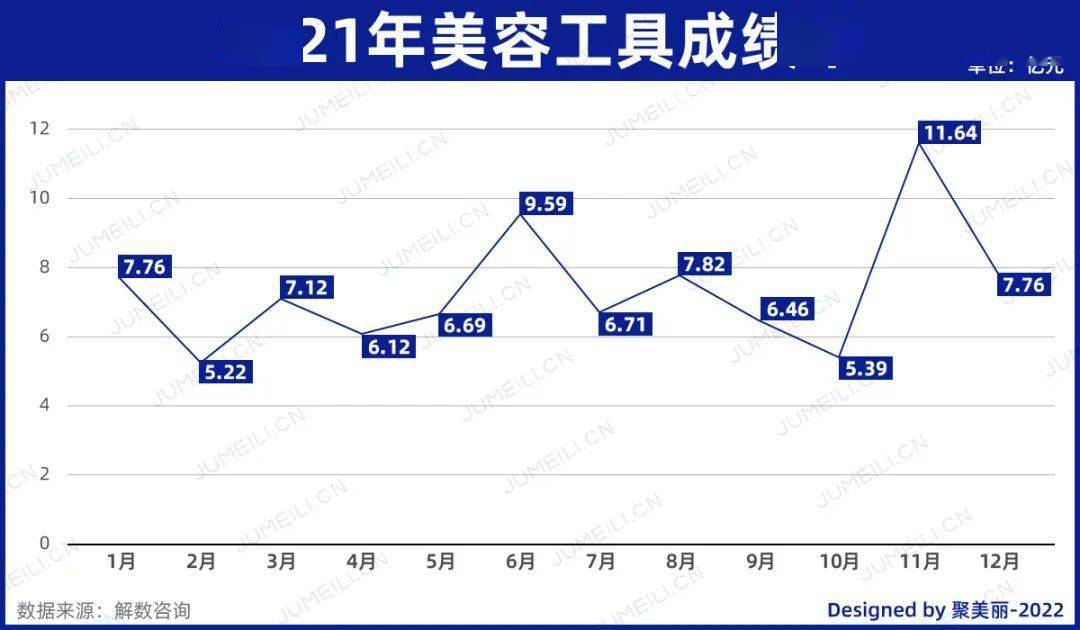

眼部彩妆、美容工具下滑至100亿以下

2020年眼部彩妆、美容工具的总成交额都突破了100亿的大关,但是 2021年全年成交额又下跌到了100亿元以下。

其中 美容工具下滑14.52%至88.27亿,该数字甚至 低于2019年的总成交额(95.91亿元)。从曲线图来看,2月是美容工具全年最低点,3月、6月大促月有所反弹,11月的成交额达到了全年峰值,为11.64亿元,但是相较于2020年11月同比下滑了约14%。

眼部彩妆2021年的 成交额为94.32亿元,相较于2020年同比下滑了8.87%,但是相较于2019年(77.05亿元),仍然上涨了22.41%。

除了上述几个大类目外,彩妆赛道中的身体彩妆、CC霜、其它彩妆、男士彩妆、指甲油/美甲产品,皆出现下滑的情况,且由于本身体量就较小,波动幅度也较大。

其中 男士彩妆2021年的体量为2.31亿元,较去年下降了9.34%。虽然近两年男士彩妆也是大热的赛道,但是这个品类体量仍然非常小。

另外值得一提的是,像身体彩妆、CC霜这些小品类, 在2018年达到了近四年的峰值,此后逐年下滑。与2018年(2.38亿)相比,身体彩妆同比下滑了67%;CC霜2018年的体量还有近4.93亿,2021年下滑至0.20亿,同比下滑了近96%。

#香水

去年9月,天猫将男士、香水、宠物、潮玩4个品类,从原有行业中拆分出来独立运营,成为天猫的一级行业。

一直以来,香水赛道就被业内人士非常看好。从数据端也能看出这个赛道的蓬勃发展:国际咨询机构数据显示,2018至2024年间,中国香水市场将保持约15%的年复合增长率,到2022年市场规模预计突破400亿元人民币。

不过从天猫去年一年的数据来看,这个品类在天猫也并没有想象中那么风光。(与整个淘系数据下滑也有一定关系)

2021年香水的总成交额为64.41亿元,与2020年(86.92亿元)相比同比减少了 25.89%。而从月成交额来看,香水受大促的影响并不大,11月虽然达到了全年的峰值,但也仅比第二多的8月高了0.52亿元。

相比起来,香水受节日影响更大。拥有520的5月以及七夕的8月,香水皆达到了一个小的峰值。可以看出消费者购买香水更多的是作为一种送礼的选择。

事实上,比起其他消费品,香水是一个极度私人且依赖体验感的独特品类,有更多的香水品牌 更倾向于在线下营造沉浸式的闻香体验。比如闻献成立1年便在上海直接开出门店,以线下渠道为主塑造体验空间;乂㸚制香YILI Olfactory Art会不定时举办香水展;fuichi在创立初期先入驻了A类高端商场和精品百货等线下渠道,沉淀一年才发展线上。

众麟资本投资人就曾表示,“香水是需要感知的品类,走线上渠道消费者可能不会完全感知到品牌的理念和态度以及价值观,而且可能只有爆款或者认知度很高的高定价香水才可能在线上渠道进行销售。”

同样在线上,对于一些香水品牌来说, 微信小程序会是一个更好的选择。观夏就没有开设天猫旗舰店,仅入驻了微信小程序,依靠自有的内容能力来获客。此外据聚美丽了解,闻献、乂㸚制香YILI Olfactory Art、pekopeko乒口乓口、偷自月亮、melt season等国货香水品牌均没有入驻天猫,而是选择了微信小程序。

“我们的目标人群是非常具有个性和自我认知的, 他们的消费习惯也已经不局限于首选是天猫淘宝了。”潮流香水品牌pekopeko乒口乓口的主理人Henry表示:“同时他们也很注重品牌的人格精神是否与自己相匹配,所以微信公众号的内容输出是我们的发力点,这是一种互相吸引的法则。”

事实上,不仅仅是香水,早在几年前品牌开始进军全渠道甚至私域,天猫早就不是品牌的主战场了。尤其是2021年抖音电商的全面崛起,以及快手、小红书、拼多多等平台带来的进一步压力,天猫已是“四面楚歌”。

前不久,东兴证券发布的阿里平台美妆最新数据,2022年1月,淘系平台化妆品类(护肤+彩妆)GMV 共计136.7亿元,环比下降20.3%, 同比下降28.5%。其中美容护肤类GMV为87.93亿元, 同比下降31.9%;彩妆类GMV为48.7亿元, 同比下降21.3%。淘系美妆消费持续疲软。

深圳市思其晟公司CEO伍岱麒此前接受《证券日报》采访时曾分析过淘系下滑的原因,他表示:“淘系化妆品下滑,跟整个淘系电商的流量下滑不无关系。分流主要体现在:一是受快抖两大短视频平台的直播电商影响;二是疫情让很多依靠社交的平台也崛起了,部分商品通过社交媒体进行销售;三是化妆品集合店崛起,给年轻消费者提供了更多购物场所选择。”

各个社媒平台的直播,让大促日常化,消费者可以在多种渠道买到超高性价比的产品。从上文的分析我们也可以看出, 大促所带来的的增益在明显下降:往年3月、6月、11月、12月因为有大促,相较于日常月份其总成交额会有明显的增加。但是2021年,3月和12月的增幅都并不明显,而6月、11月的增长口径相较于往年也有所下滑。无论是消费者还是品牌对于大促都已是疲软的状态。

虽然天猫销量已不是衡量品牌的唯一维度,但其数字仍具有一定参考意义,从中我们仍能窥见些许行业的变化。

2021年不管从增长、监管环境、融资环境等都可谓是过去十年最低落、最难熬的一年,但行业的这一系列变化,也是在往良币驱逐劣币、规范科学、有序竞争的方向转变,未来总会越来越好。

注:2020年天猫各类目数据可前往聚美丽往期文章查看( 天猫最全2020成绩单 )

视觉设计:乐乐

微信排版:高高

责任编辑:木头

—— “无尽的前沿”行业大会 ——

主题为“无尽的前沿”之2022聚美丽大会正式定档在上海于3月25~26日召开,基于对中国化妆品行业新时代关键能力的追问,聚美丽认为下一个阶段的品牌竞争将会以研发科技驱动产品与营销的升级为主线。

2022聚美丽大会邀您共话硬核科技、前沿营销、皮肤科学等,扫描下图二码图即可第一时间报名,享受全网最低早鸟价:

·END·

看完不妨给个在看返回搜狐,查看更多

责任编辑: