Los primeros indicadores divulgados del bimestre septiembre-octubre muestran que el nivel de actividad económica dejó de expandirse y que incluso se habría contraído. Por ende, la economía habría alcanzado un máximo en agosto último luego de experimentar una fuerte recuperación desde la salida de la pandemia que fue perdiendo dinamismo como consecuencia del deterioro de los fundamentals macroeconómicos que sostuvieron el actual ciclo y, fundamentalmente, los límites que comenzó a imponerle la restricción externa al Gobierno y la economía.

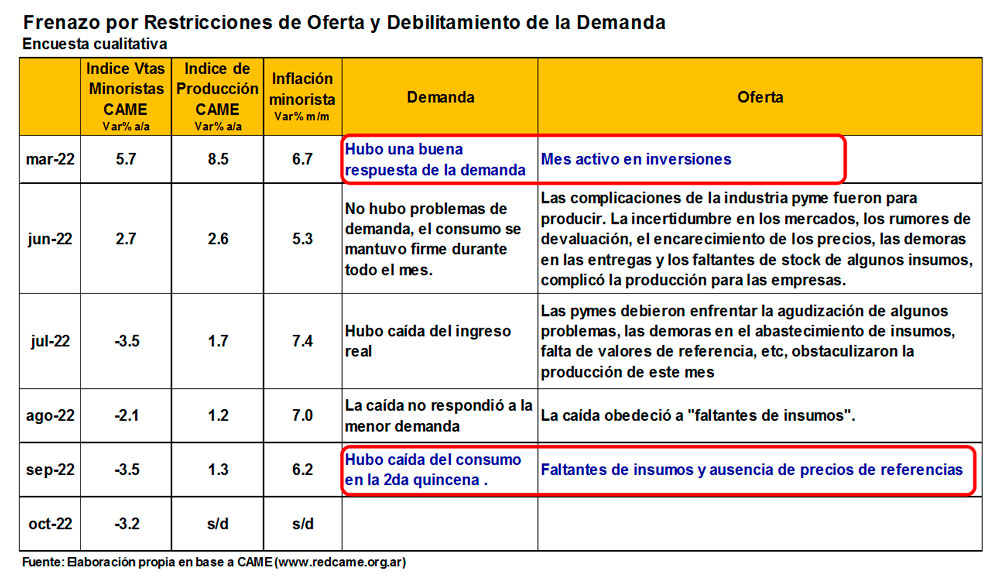

El cuadro siguiente entendemos que refleja cómo la restricción externa fue tornándose operativa e imponiendo límites tanto por demanda como por oferta al nivel de actividad económica local.

Conforme la restricción externa (auto-generada) iba traduciéndose en un control de cambios creciente que ya empujaba a las autoridades a imponer restricciones que recaían sobre los pagos de importaciones, producía dos efectos en simultáneo.

Del lado de la demanda, un paulatino debilitamiento del gasto doméstico, en la medida en que la tasa de inflación superaba los incrementos salariales. Las ventas minoristas relevadas por CAME, que a principios de año se expandían a un ritmo del 5.7 % a/a, en junio crecieron al 2.7% a/a, y a partir de julio comenzaron a caer. Efectivamente, en julio disminuyeron -3.5% a/a, en agosto -2.1% a/a, en septiembre -3.5% a/a y en octubre -3.2% a/a. Según los relevamientos cualitativos de CAME, los empresarios pasaron de percibir una demanda con “buena respuesta” a principios de año a percibir una demanda donde “hubo caída del consumo en la segunda quincena” en septiembre último.

Del lado de la oferta se advierte un creciente parate de la producción en la medida en que las empresas encontraban dificultades para importar y eso frenaba decisiones de ventas y producción. El índice de producción PyME de CAME pasó de crecer a un ritmo del 8.5% a/a en marzo, a uno del 2.6% en junio y al 1.3% a/a en septiembre. De acuerdo a los relevamientos cualitativos de CAME, los empresarios fueron enfrentando un escenario cada vez más complejo por las crecientes restricciones que operaban. En marzo hablaban sobre un “mes activo en inversiones”, mientras que en septiembre sobre un mes con “faltantes de insumos y ausencia de precios de referencias”. Todo indicaría que en octubre el panorama se habría deteriorado aún más.

Perspectivas: a lidiar con la restricción externa

Las perspectivas de actividad económica no se perfilan favorables para el futuro inmediato. La decisión del Gobierno de dar continuidad a la actual política cambiaria de suave deslizamiento del dólar entendemos que no contribuirá a aliviar el problema de la restricción externa (auto-generada). Por el contrario, lo más probable es que este problema se vaya agravando conforme no se revierta la dinámica de deterioro de los fundamentals macroeconómicos. Y todo indicaría que esta dinámica de deterioro no se revertirá con un Gobierno decidido a mantener esta estrategia de política económica hasta las elecciones, lo cual cabe esperar lo lleve a imponer más restricciones.

Entonces, con una política económica que implicará menores importaciones, cabe esperar menos producción local, menos oferta, más inflación (julio y agosto), más atraso cambiario y mayor ritmo de devaluación del dólar, con lo cual la relación precios-salario-tipo de cambio, continuará en ascenso. Esta política, sin embargo, como en la práctica generará incentivos para una sustitución de importaciones, es probable que no afecte tan negativamente la demanda de empleo, pero sí el ingreso real de los trabajadores.